『KKT』ファクタリング5ちゃんねるの評判と注意点を解説!

factoring-select

ファクタリングセレクト

「PAYTODAY(ペイトゥデイ)の口コミを5chで探したけど、思ったより情報がない…」

そう感じてここにたどり着いたんじゃないか?

公式サイトには良いことしか書いていない。比較サイトの紹介記事はどこか広告主に忖度している匂いがする。だからこそ、匿名掲示板の「忖度なしの本音」を求めて5chを調べた。それなのに、PAYTODAYに関する具体的な体験談は思ったより少ない。「これって悪い兆候か?」と一瞬不安になった。その気持ち、痛いほどわかる。

はじめまして。青戸礼治と申します。中小企業向けの資金繰りコンサルタントをやっていて、元は地方で建設会社を経営していた。ファクタリング歴は約10年。そのうち最初の3年は、手数料30%の悪質業者にカモられ続けた歴戦の負け組だ。合計で数百万円を余分に払い、「ファクタリング依存サイクル」にどっぷりハマって、危うく会社を潰しかけた。

あの頃の私は、手数料の相場すら知らなかった。「急いでいるから仕方ない」と自分に言い聞かせて、言い値で契約し続けた。通帳の残高がジリジリと減っていくのを、まるでスローモーションを見るように眺めていたあの夜のことは、今でも忘れられない。

だからこそ、5chで本音を探し回っているあなたの慎重さは、正しい。むしろ褒めたい。調べもせずに「即日入金!手数料格安!」の広告に飛びつくやつが一番危ない。

この記事では、PAYTODAYの5ch口コミの実態を正直に伝えた上で、手数料相場を知る者の目線でPAYTODAYを冷静に評価する。さらに、私が実際に利用してきた他社3社(QuQuMo・ベストファクター)と比較して、「あなたにとってPAYTODAYが最適なのか、それとも他社の方がいいのか」をハッキリさせる。

読み終わる頃には、5chの口コミに振り回されない判断軸が手に入っているはずだ。私と同じ失敗を繰り返さないためにも、最後まで読んでほしい。

▼以下は「PAYTODAYの5ch口コミ」がわかる動画です。

▼ファクタリング業者一覧(66選)はこちら

| 会社名 |  QuQuMo(ククモ) QuQuMo(ククモ) |  ベストファクター ベストファクター |  アウル経済 アウル経済 |

| 手数料 | 1%〜 | 2%〜 | 手数料1%〜 |

| 入金時間 | 最短2時間 | 最短即日 | 最短即日 |

| 買取金額 | 下限上限なし | 30万円〜1,000万円 | 50万円〜5,000万円 |

| イチオシ | 入金が早い | 赤字・税金滞納OK | 赤字でも利用可能 |

| ポイント | 手数料が安い | 審査通過率92% | 最低手数料保証 |

| サイト | 公式HP | 公式HP | 公式HP |

結論から言おう。5chの口コミは全体的に良好です。

① 5chでPAYTODAYの具体的な口コミは限定的。だが、それは悪材料ではない。

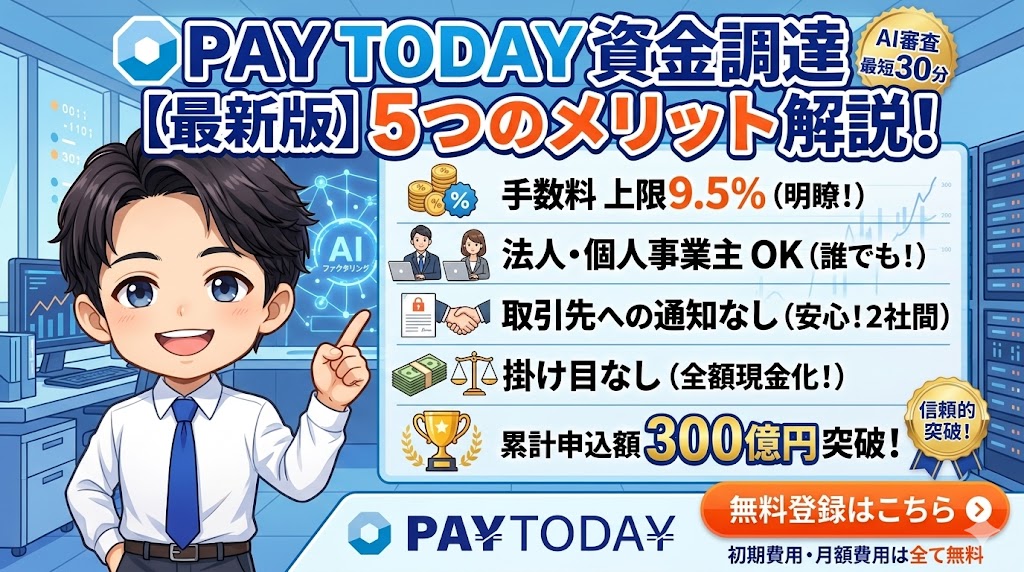

② Googleマップ・比較サイト・公式利用者インタビューを総合すると、PAYTODAYの評価は概ね良好。手数料1%〜9.5%・最短30分入金・累計申込額300億円突破は実績ある実力派サービスだ。

③ ただし「必要書類が他社より多め」「下限1%はほぼ適用されない」「電話面談が入るケースあり」など現実的な注意点もある。

④ 大切なのは、PAYTODAYが怪しいかどうかではなく「あなたの状況に最適かどうか」。だから相見積もりは絶対条件だ。

5chの口コミに固執する前に、まずこの結論を頭に入れて読み進めてほしい。それでは順を追って解説していく。

最短30分で入金

正直に言う。5chでPAYTODAYに関する具体的な体験談は、思っていたほど多くない。「ファクタリング」関連のスレッドにPAYTODAYの名前は出てくるが、具体的な利用体験や手数料の数字、審査の流れまで詳細に語られた書き込みは限られている。

「あれ、口コミが少ないってことは、もしかして避けられてる会社?」と不安になる人もいるかもしれない。だが、これには3つの理由がある。

つまり、5chに口コミが少ないからといって「悪い会社」とは限らない。むしろ怪しい業者ほど、5chでは「手数料30%取られた」「連絡が取れなくなった」といった生々しい告発がスレッドに溢れる。PAYTODAYにそういった炎上系の書き込みがほぼ見当たらないという事実は、逆に安心材料と読める。

5chに具体的な口コミが少ないなら、他の場所で集まっている口コミを見ればいい。Googleマップ・比較サイト・公式利用者インタビューを総合した結果、PAYTODAYの口コミは以下のような傾向にある。

全体としてはポジティブ寄りだが、「過度な期待は禁物」というのが私の率直な評価だ。

「手数料が必ず1%になる」「電話面談ゼロ」と思って申し込むと拍子抜けする。

公式LPの最良値を鵜呑みにせず、現実的なレンジで考えるのが大切だ。

最短30分で入金

口コミを評価する前に、まずPAYTODAYの「事実情報」を整理しよう。

事実を知らずに口コミだけ見ても、それが妥当かどうか判断できないからだ。

PAYTODAYを運営するのはDual Life Partners株式会社。本社は東京都港区南青山という一等地に構える。

| 項目 | 内容 |

|---|---|

| 運営会社 | Dual Life Partners株式会社 |

| 本社所在地 | 東京都港区南青山2-2-6 ラセーナ南青山7F |

| 事業内容 | 不動産仲介・売買・管理/貸金業/ファクタリング |

| 貸金業登録 | 東京都知事(1)第31830号 |

| 協会加盟 | 日本貸金業協会会員 第006154号 |

| サービス開始 | 2020年 |

| 累計申込額 | 300億円突破(2026年2月時点) |

注目してほしいのは、貸金業登録を保有しているという点だ。ファクタリング業者で貸金業登録までしている会社は、業界全体で見ても多くない。なぜなら2社間ファクタリングは原則として貸金業に該当しないため、登録が必須ではないからだ。

あえて貸金業登録までしているということは、金融庁の管轄下に身を置いて、行政の監督を受け入れる姿勢を取っているということ。これは私が10年見てきたファクタリング業界では珍しい透明性の高さだ。「金融庁未登録の業者と契約するな」と私が口酸っぱく言うのは、登録業者なら最低限のコンプライアンスが担保されているから。PAYTODAYはその基本ラインを軽々と超えている。

累計申込額300億円突破という実績も、サービス開始から約6年でこの数字は決して小さくない。怪しい業者なら、ここまで成長できるはずがない。

続いて、PAYTODAYのサービススペックを整理する。これが口コミを評価する上での「基準値」になる。

| 項目 | 内容 | 業界相場との比較 |

|---|---|---|

| 手数料 | 1%〜9.5%(上限明示) | 2社間相場10〜30%より大幅に低い |

| 審査時間 | 最短15分(AI審査) | 業界トップクラスの速さ |

| 入金スピード | 最短30分 | 即日入金が標準的、30分は速い部類 |

| 買取金額 | 10万円〜上限なし | 下限が低い、上限なしは強み |

| 対応者 | 法人・個人事業主・フリーランス | 個人OKの会社は限定的 |

| 契約形式 | 2社間ファクタリング | 取引先に通知なし |

| 掛け目 | なし(請求金額の100%が買取対象) | 掛け目を取る会社が多い中で良心的 |

こうして並べてみると、PAYTODAYのスペックは業界の中でもトップクラスに低コスト・高スピードだ。私が手数料30%の業者にカモられていた頃から比べると、隔世の感がある。「あの頃にPAYTODAYがあったら、私は数百万円を失わずに済んだのにな」と、計算書を見ながら遠い目になる。

手数料1%〜って、めっちゃ安いじゃん!俺、絶対1%でいけるっしょ!

そう思った時点で初心者ムーブだ。下限1%は、売掛先が上場企業クラスで、利用回数を重ねた優良顧客だけに適用される稀なケースだ。実態は5〜9%が中心。期待しすぎるな。

最短30分で入金

PAYTODAYのスペックは魅力的だが、唯一明確なデメリットが必要書類の多さだ。

「4点くらい余裕でしょ」と思うかもしれない。だが、現場で資金繰りに追い詰められている経営者にとって、書類を4種類揃える手間は意外と重い。特に直近6ヶ月以上の入出金明細は、ネットバンキングからCSVダウンロードしてPDF化する作業が地味に時間を食う。

比較対象として、QuQuMoの必要書類は「請求書と通帳のコピー」の2点だけ。私が2025年2月に実際にQuQuMoを使ったときは、書類アップロードからコーヒーを飲み終える前に審査完了の通知が届いた。所要時間90分。あの体験を経験すると、PAYTODAYの「書類4点」はやや手間に感じるのが正直なところだ。

結構準備物が多いんですね…。私、決算書の電子データすぐ出せるかな…。

その不安は正しい。書類が揃わないと審査が遅れる。だからこそ、書類の少ないQuQuMoを選択肢に入れる価値はある。「自分の状況に合う会社を選ぶ」が大前提だ。

5ch・Googleマップ・比較サイトの口コミを総合的に分析した結果、PAYTODAYに対する評価は3つのポイントに集約できる。

それぞれ「事実の検証」と「私の見解」の両面から掘り下げていく。

結論から言えば、PAYTODAYの手数料は業界相場と比較して間違いなく低水準だ。だが、誤解してはいけないポイントがある。

まず、ファクタリング全体の手数料相場を整理しよう。

| 取引形態 | 業界相場 | PAYTODAYの手数料 |

|---|---|---|

| 2社間ファクタリング | 10%〜30% | 1%〜9.5% |

| 3社間ファクタリング | 1%〜9% | 1%〜9.5% |

2社間ファクタリングの相場が10〜30%という中で、上限を9.5%に明示している会社は希少だ。私が手数料30%でカモられていた頃、上限なんて存在しないものだと思っていた。「いくら取られるかは交渉次第」という業界の暗黙ルールがあった。それを「絶対に9.5%を超えません」と公言するPAYTODAYは、ある種の業界改革者だと言える。

ただし、ここで注意してほしいのは「下限1%はほぼ適用されない」という現実だ。Googleマップの口コミを丹念に読むと、実際に提示された手数料は5〜9%が中心。下限1%は売掛先が上場企業クラスで、利用回数を重ねた優良顧客だけに適用される稀なケースと考えるべきだ。

そして、これが最も大切なポイントなのだが、ファクタリングの手数料は「案件次第」で大きく変動する。売掛先の信用力、売掛金の金額、支払期日までの長さ、利用者の財務状況。これらの条件によって、同じPAYTODAYでも提示される手数料は変わる。

私が2025年2月に同じ売掛金100万円で3社に同時見積もりを取ったとき、最安と最高で手数料に最大15%もの差があった。100万円の売掛金で15万円の差。これは大きい。「とりあえず1社に申し込む」がいかに損失を生むか、身をもって学んだ瞬間だった。

手数料は「相見積もり」でしか正確に判断できない。PAYTODAYに申し込むにしても、必ず2〜3社で同じ売掛金を見積もりに出して比較してほしい。これが私が10年で身につけた最大の教訓だ。

PAYTODAYの売り文句のひとつが「AI審査で最短15分・最短30分入金」だ。これは事実なのか?

結論:事実だが、全員に当てはまるわけではない。これがGoogleマップの口コミを見ても明らかになっている。

確かにPAYTODAYは独自AI与信審査を導入していて、申込内容次第では本当に30分以内に審査が完了する。だが、10万円超の案件や、初回利用者の場合は電話面談(オンライン面談)が入るケースが多い。これは「AI審査と謳っているのにアナログ感がある」と感じる利用者がいる原因でもある。

でも、これは私からすると当然のことだ。考えてみてほしい。100万円、500万円といった売掛金を、見ず知らずの利用者から「AIだけの判断で」買い取るのは、ファクタリング会社にとってリスクが大きすぎる。AIは「申込書類の一次審査」を高速化するための仕組みであって、最終的に人間が目視で確認するのはむしろ健全な運用だ。

金融庁の監督下にある貸金業登録会社が、無人審査だけで巨額の債権買取を完結させたら、それこそ問題だ。PAYTODAYの「電話面談あり」は、安全装置として機能していると私は理解している。

えー、AI審査じゃなかったの?騙された気分だわ〜。

タケシ、それ完全機械処理で巨額の取引やる方が怖いって。AIが一次審査、人が最終確認。むしろ普通でしょ。

ただし、「面談ゼロで完全機械処理」を期待していた読者には、この事実は把握しておいてもらいたい。期待値のズレが「PAYTODAYに騙された」という錯覚を生むからだ。

Googleマップや公式利用者インタビューで多く見られるのが「対応が丁寧でわかりやすかった」という声だ。

これは私が10年見てきたファクタリング業界の中で、評価できる傾向だ。なぜなら、悪質業者の最大の特徴は「説明をしない」ことだから。「とにかく今日中に入金できますから、契約書にサインを」「手数料の根拠?それは弊社のノウハウですから言えません」――こんな態度の業者に、私は数百万円をむしり取られた。

あの頃、最初に契約した業者の営業マンの顔は今でも覚えている。土曜日の午後、寂れた雑居ビルの3階。エアコンの効きが悪い狭い部屋で、A4の契約書を差し出してきた。「ここにサインしてください、急ぐんでしょ?」と急かされた。手数料の説明はゼロ。今思えば、あれが30%取られた契約だった。

PAYTODAYの担当者が手数料の根拠を丁寧に説明してくれるという評価は、業界の信頼性向上に貢献している。「説明できる業者」は信頼できる業者の最低条件だ。これは絶対に譲れないラインだと、痛い目を見て学んだ。

ただし、「対応が丁寧だから安心」と油断してはいけない。丁寧な対応の業者でも、手数料そのものが妥当かどうかは別問題。必ず手数料の数字を、相見積もりで比較して判断すること。これは私が口酸っぱく言い続けるルールだ。

最短30分で入金

ここまでの分析を踏まえて、PAYTODAYのメリットを5つに整理する。

これに当てはまる人は、PAYTODAYを真剣に検討する価値がある。

「いくら取られるかわからない」という不透明さを排除しているのが最大の強み。私が手数料30%取られた業者は、上限の概念すらなかった。「案件次第」を盾に、好きな数字を提示してきた。PAYTODAYなら最大でも9.5%で収まる。これは初心者にとっての安全装置として機能する。

ファクタリング会社の中には「法人限定」「年商1,000万円以上限定」のような利用条件を設定する会社もある。PAYTODAYは法人だけでなく、個人事業主・フリーランスにも門戸が開かれている。さらに開業1年未満で確定申告書がない場合でも、月次試算表で対応可能。これは小規模事業者にとってありがたい配慮だ。

長年の付き合いがある得意先に「ファクタリングを使った」と知られたくない経営者は多い。PAYTODAYは2社間ファクタリングなので売掛先への通知は一切なし。さらに債権譲渡登記も不要なので、登記簿で第三者にバレるリスクもない。「取引先との関係を守りたい」というニーズに応える設計だ。

これは意外と知られていないが、業界では「掛け目」という仕組みが存在する。請求金額の80〜90%だけを買取対象とし、残りを留保する仕組みで、その分手取りが減る。PAYTODAYは掛け目を取らないので、100万円の請求書で手数料7%なら93万円がそのまま入金される。

これは私が悪質業者にやられた頃、最も気づきにくかった「隠れコスト」だった。手数料の数字だけ見て契約したら、掛け目で15%引かれて、実質手数料が30%になっていた。あの時の絶望感は忘れられない。PAYTODAYなら、その心配はない。

2020年のサービス開始から約6年で累計申込額300億円突破。この数字は、利用者の信頼の積み重ねを示している。怪しい業者なら、ここまでの規模に成長することはあり得ない。実績は嘘をつかない。

公平性のために、デメリットも明確に伝える。

これに当てはまる人は、PAYTODAY以外の選択肢を検討した方が良い。

すでに書いたが、PAYTODAYの必要書類は4点(本人確認・決算書or確定申告書・入出金明細6ヶ月分・請求書)。これは業界全体で見るとやや多めの部類だ。

比較すると、必要書類が少ないQuQuMoは2点(請求書・通帳)。書類の少なさは、緊急時の資金調達速度に直結する。「今日中に書類を揃えないと、明日の支払いに間に合わない」という極限状態の経営者には、PAYTODAYの4点は重い。

「完全に機械処理だけで終わる」と期待していると拍子抜けする可能性がある。10万円超の案件、初回利用、過去の取引履歴に何らかの懸念がある場合は、電話・オンライン面談が入るのが普通。

「対面が苦手」「電話で詳しく事業内容を説明するのは面倒」と感じる人には、ストレス要因になる可能性がある。

公式LPの「手数料1%〜」という表記を見て「最安1%でいけるかも」と期待するのは危険。実態は5〜9%が中心だ。

これは公式が嘘をついているのではない。下限の1%は理論的に存在するが、適用されるケースが極めて稀というだけ。「下限値は広告のため、実態は中央値で見る」という金融サービス全般の鉄則を覚えておいてほしい。

最短30分で入金

ここまでPAYTODAYのメリット・デメリットを解説してきた。だが、私の経験上、1社だけで決めるのは絶対NGだ。

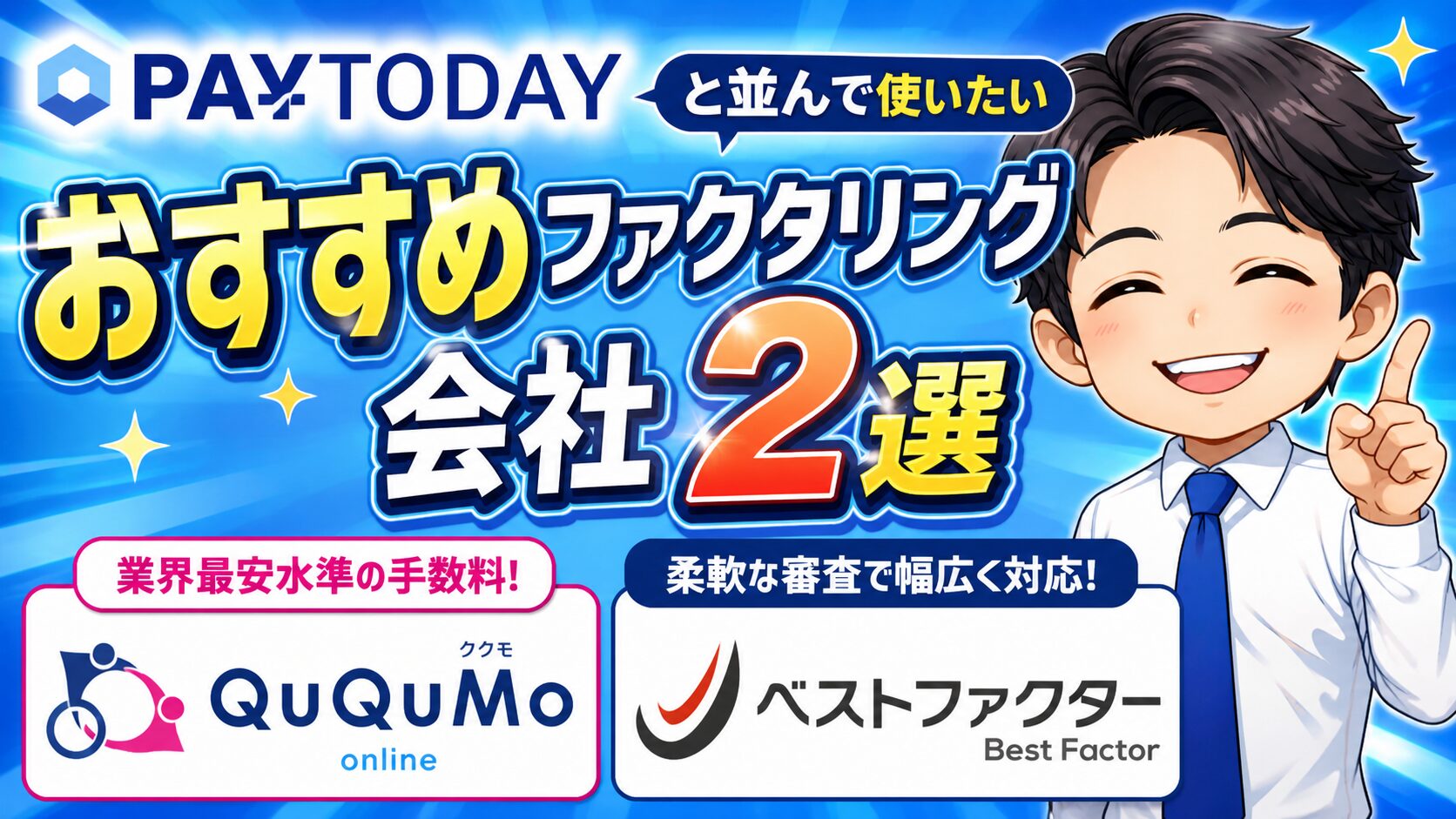

PAYTODAYに申し込むにしても、必ず他社と相見積もりを取って比較してほしい。「面倒くさい」と思った瞬間に、業者は手数料を吊り上げてくる。だからこそ、私が実際に利用してきた信頼できる3社を、相見積もり先として推奨する。

ここからは、私が実際に申し込んで使った3社を、PAYTODAYと比較しながら詳しく解説する。これは公開情報の請け売りではなく、現場で確かめた数字と感覚に基づいた本音レビューだ。

QuQuMo(ククモ)の詳細

対象者:法人・個人事業主・フリーランス

手数料:1%〜

買取額:下限上限なし

入金時間:最短2時間

必要書類:請求書、通帳の2点のみ

契約方法:オンライン完結

営業時間:平日 9:00〜19:00

1社目はQuQuMo。私が一番オススメするファクタリング会社だ。

2025年2月、月曜の朝に資金繰りが詰まってオンラインで申し込んだ。書類をアップロードし終えてスマホを置き、コーヒーを入れて一息ついたタイミングで、スマホが震えた。90分後、もう審査完了の通知が届いていた。「早すぎる」と思わず声に出た。銀行融資の審査で3週間待たされた過去がある身には、拍子抜けするほどのスピードだった。

必要書類は「請求書・通帳」の2点だけ。他社で書類のやりとりだけで丸1日潰れた経験がある身としては、この少なさは本当に助かった。

手数料は1%〜。私の100万円案件では8%で提示された。2社間ファクタリングとしてはかなり低い水準だ。しかも担当者が手数料の根拠を丁寧に説明してくれた。過去に「これが手数料です」と一方的に数字だけ出されて契約させられた経験がある身には、この透明性が信頼感につながった。

PAYTODAYと比較すると、入金スピードはPAYTODAYが速い(最短30分 vs 最短2時間)が、必要書類の少なさではQuQuMoに軍配が上がる。「決算書の準備が間に合わない」「とにかく書類の手間を減らしたい」という人にはQuQuMoが強い。

もうひとつ、QuQuMoには金額の上限がない点も評価している。1万円の小口でも、1,000万円超の大口でも同じ窓口で対応してくれる。私は100万円の案件で使ったが、担当者からは「より大きな案件でもいつでも相談を」と言われた。

以下のように、カンタンに無料見積りができます。

Webで24時間受付をしていて、申込みから契約までオンライン完結できます。

入金スピードは最短2時間で、買取の制限がないため大小とわず安心してファクタリングを利用できます。

手数料が1%〜と安く一番人気!

カンタン30秒で入力完了

ベストファクターの詳細

対象者:法人・個人事業主

手数料:2%〜

買取額:30万円〜上限なし

入金時間:最短1時間

契約方法:オンライン完結

必要書類:請求書、見積書、通帳、身分証

営業時間:平日 10:00〜19:00

2社目はベストファクター。「審査が不安」な人に最強の1社だ。

初めて使ったのは、銀行融資の審査が通らなかった月のこと。審査通過率92.25%という数字は知っていたが、半信半疑だった。実際に申し込んでみると、翌日には入金が完了していた。「審査通過率92%は伊達じゃない」と実感した。

手数料は2%〜。しかも継続利用するたびに買取率が上がっていくという仕組みがある。最初は「本当か?」と思ったが、2回目の利用では実際に手数料が下がった。長く使うほどコストが下がるのは、他社にはない強みだ。

そして最大の特徴は、赤字決算・税金滞納・債務超過でも利用できること。私の知人(飲食店経営)が赤字決算で銀行に断られ続けていたが、ベストファクターで審査が通った。信用情報を問わず「売掛金があれば使える」という姿勢が一貫している。

ベストファクターを使うと、財務コンサルティングが無料でついてくる。最初は「おまけ程度だろう」と思っていたが、担当者から「なぜ毎月資金繰りが苦しくなるのか」という根本原因を指摘してもらい、正直なところキャッシュフロー管理の見直しにつながった。手数料だけ取って終わりじゃない会社だと感じた。

2社間・3社間の両方に対応しており、診療報酬・介護報酬債権の買取もできる。対象業種の幅広さは業界トップクラスだ。「過去に審査で落ちた経験がある」「赤字決算で他社に断られている」人なら、PAYTODAYよりもベストファクターを優先して試す価値がある。

※売掛金は30万円以上からお申込みできます。

2社とも良さそうだけど、結局どれを選べばいいの?

5chの口コミを総合的に分析した結果、そして私の10年の経験を合わせて、ファクタリングで失敗しないための3原則を伝える。

これはPAYTODAYに限らず、すべてのファクタリング会社選びに共通する普遍ルールだ。

これだけは絶対に譲れない原則だ。必ず2〜3社で同じ売掛金の見積もりを取って比較すること。

私が2025年2月に同じ売掛金100万円で3社に同時見積もりを取ったとき、最安と最高で手数料に最大15%もの差があった。これは100万円の売掛金で15万円の差。1,000万円なら150万円の差になる。「とりあえず1社に申し込む」だけで、これだけのコストを捨てている可能性がある。

PAYTODAYに申し込むにしても、必ずQuQuMoとベストファクターにも同じ条件で見積もりを依頼してほしい。

無料見積もりは入力1分で完了する。1分の手間で15万円の差を取り戻せるなら、やらない理由はない。

相見積もりを取れ。これだけは譲るな。これは私が手数料30%でカモられた経験から導き出した、最大の教訓だ。

手数料の相場を知らずに契約するのは、値札を見ずに買い物をするのと同じだ。

覚えておくべき相場は、たった2つの数字だけ。

これさえ覚えていれば、PAYTODAYの「1〜9.5%」が業界内でどのポジションにあるか即座に判断できる。「2社間で20%超えたら、それは高すぎる」「30%取られそうなら全力で逃げろ」という判断軸が手に入る。

私が手数料30%取られていた頃は、この相場を知らなかった。「ファクタリングってそういうものなんだろう」と思い込んでいた。知識ゼロが、私から数百万円を奪った。あなたには同じ失敗をしてほしくない。

5chの口コミを見るだけでは判断材料が偏る。運営会社の公的情報を必ず確認すること。チェックポイントは以下の4点だ。

金融庁または都道府県の登録があれば、最低限のコンプライアンスが担保されている。PAYTODAYは「東京都知事(1)第31830号」を保有。

所在地が明確で、代表者の名前が公開されているか。バーチャルオフィスや「番地不明」は要警戒。PAYTODAY運営会社は青山に本社を構える。

設立1年未満の会社は、トラブル発生時の補償体制が未整備な場合がある。PAYTODAYは2020年からサービス提供で実績あり。

「償還請求権なし」が明記されているか、手数料以外の費用(事務手数料・調査費)が明示されているか。曖昧な契約書は絶対に断る。

5chの口コミを参考にしつつ、必ずこの4点を自分の目で確認してほしい。匿名掲示板は「個人の声」であって、「公的事実」ではない。両方を見比べることで、業者の実態が立体的に見えてくる。

最短30分で入金

PAYTODAYと5ch口コミに関して、読者からよくいただく質問をQ&A形式でまとめた。

完全にゼロではないが、具体的な体験談は少ない。多くの口コミはGoogleマップ・比較サイト・公式の利用者インタビューに集まっている。「5chに少ない=悪い会社」ではないので、他の情報源と合わせて総合判断するのが正解だ。

AI審査でも落ちるケースは存在する。主な原因は、売掛先の信用力不足、二重譲渡(他社で同じ請求書を売っている)の疑い、書類不備、過去の取引履歴に問題があるケースなど。審査が不安なら、審査通過率92.25%のベストファクターを併用するのが安全策だ。

使える。法人だけでなく個人事業主・フリーランスも対象だ。確定申告書がない開業1年未満の事業者でも、月次試算表を提出すれば申し込み可能。ただし「事業を行っていない個人」は対象外なので注意。

原則バレない。PAYTODAYは2社間ファクタリングを採用していて、返済期日が守られている限り売掛先への通知は行われない。債権譲渡登記も不要。ただし返済を滞らせると例外的に売掛先への連絡が発生する場合があるので、期日厳守は絶対だ。

必要書類が少なく手数料も安いQuQuMo、審査に自信がないならベストファクター、法人で相見積もりを武器にしたいならアウル経済。最低でも2社、理想は3社で同じ売掛金の見積もりを取って比較すること。

営業時間は平日10:00〜17:00。土日祝は基本的に休業。ただしメールやお問い合わせフォームは24時間受付なので、申込自体はいつでも可能。実際の審査・入金対応は翌営業日からとなる。

長くなったので、最後にこの記事の要点をまとめる。

5chで本音を探していた読者にとって、「具体的な口コミが少ない」という事実はもどかしかったかもしれない。だが、口コミだけが判断材料ではない。運営会社の信頼性、サービススペックの透明性、業界相場との比較、そして自分の状況にマッチするか。これらを総合して判断することで、5chの口コミだけよりもはるかに的確な選択ができる。

私は10年前、手数料の相場すら知らないまま「即日入金」の広告に飛びついて、数百万円を失った。あの時の後悔は、今でも夜中に思い出す。だからこそ、あなたには同じ失敗をしてほしくない。

最短30分で入金

PAYTODAYは検討する価値のある会社だ。でも、申し込む前に必ずQuQuMo・ベストファクターを取ってほしい。無料見積もりは入力1分で完了する。たった1分で、最大15万円以上のコスト差が見えてくる。これをやらない選択肢はない。

最後にひとつだけ。資金繰りに追い詰められると、人は「とにかく今、現金が欲しい」という焦りで判断を誤る。あの時の私がそうだったように。だが、その1日の焦りが、その後3年間のファクタリング依存サイクルを生む可能性がある。

1分の相見積もりが、あなたの会社を守る。

私と同じ失敗を繰り返さないためにも、相見積もりをして見比べてほしい。これが、手数料30%でカモられ続けた元経営者からの、最後にして最大のメッセージだ。

あなたの資金繰りが、無事に立ち直りますように。

カンタン30秒で入力完了

| 会社名 | QuQuMo(ククモ) | ベストファクター | アウル経済 |

| 手数料 | 1%〜 | 2%〜 | 手数料1%〜 |

| 入金時間 | 最短2時間 | 最短即日 | 最短即日 |

| 買取金額 | 下限上限なし | 30万円〜1,000万円 | 50万円〜5,000万円 |

| イチオシ | 入金が早い | 赤字・税金滞納OK | 法人限定 |

| ポイント | 手数料が安い | 審査通過率92% | 最低手数料保証 |

| サイト | 公式HP | 公式HP | 公式HP |

▼ファクタリング業者一覧(66選)はこちら