エーストラストのファクタリングを徹底解説!審査、口コミ、評判

factoring-select

ファクタリングセレクト

支払期日まであと数日。口座残高は足りない。スマホの検索バーに「グッドプラス ファクタリング 5ch」と打ち込んだあなたは、たぶん正しい。公式広告の「最短90分」「手数料5%〜」だけを鵜呑みにせず、忖度のない場所で裏取りをしようとしている。その時点で、悪質業者にカモられる可能性は半分くらい潰れている。

私は青戸礼治。元建設会社の経営者で、今は中小企業の資金繰りコンサルをやっている40代だ。ファクタリングは10年使ってる。最初の3年間、悪質業者に手数料30%を取られ続けて、合計で数百万円を業者に貢いだ。「死ぬほど搾られてからが本番」これは自虐じゃない。当時の私への戒めだ。

この記事では、グッドプラスの実態を冷静に整理した上で、5chという情報源の正しい読み方、業界の手数料相場、そして私が実際に3社で相見積もりを取った数値データまで全部出す。読み終わる頃には、「焦って1社目に申し込まなくてよかった」と思えるはずだ。

結論を先に置いておく。グッドプラスは選択肢のひとつだ。違法業者でもないし、明らかに地雷というわけでもない。ただし、1社で決めずに必ず相見積もりを取れ。これだけは、10年痛い目を見てきた先輩からのお願いだ。

▼以下は「グッドプラス5ch」がわかる動画です。

▼ファクタリング業者一覧(66選)はこちら

| 会社名 |  QuQuMo(ククモ) QuQuMo(ククモ) |  ベストファクター ベストファクター |  アウル経済 アウル経済 |

| 手数料 | 1%〜 | 2%〜 | 手数料1%〜 |

| 入金時間 | 最短2時間 | 最短即日 | 最短即日 |

| 買取金額 | 下限上限なし | 30万円〜1,000万円 | 50万円〜5,000万円 |

| イチオシ | 入金が早い | 赤字・税金滞納OK | 赤字でも利用可能 |

| ポイント | 手数料が安い | 審査通過率92% | 最低手数料保証 |

| サイト | 公式HP | 公式HP | 公式HP |

グッドプラスがどんな会社で、どんなサービスを出しているか。広告の煽り文句を取り除いて、骨格だけ見ていく。

グッドプラスは、株式会社GoodPlusが運営する2社間ファクタリングサービスだ。「2社間」というのは、利用者と業者の2者だけで取引が完結する形式のこと。売掛先(取引先)に通知が行かないので、「ファクタリングを使った」と知られずに資金調達できる。資金繰りに困った経営者が「取引先に知られたら関係が壊れる」と心配して、まず選びたがる形式だ。

運営会社の基本情報は、公式に開示されている範囲で以下の通りだ。申し込み前には必ず、最新の登記情報や公式サイトの会社概要ページをあなた自身の目で確認してほしい。これは何度でも言う。

| 項目 | 内容 |

|---|---|

| サービス名 | GoodPlus(グッドプラス) |

| 運営形態 | 2社間ファクタリング |

| 対象 | 法人中心(個人事業主は要確認) |

| 手数料 | 5%〜15%(公式表示) |

| 入金スピード | 最短90分(公式表示) |

| 必要書類 | 本人確認書類・請求書・通帳・昨年度決算書 |

| 付帯サービス | 補助金・助成金の申請サポート |

「設立年は?」「資本金は?」「代表者の名前は?」これを公式サイトでパッと出してくれる会社は信頼度が一段上だ。

逆に、運営会社の情報が探さないと出てこない会社は要注意。グッドプラスに限った話じゃなく、ファクタリング業界全体のチェックポイントとして覚えておいてほしい。

運営会社の情報なんてどうせ嘘つかないでしょ?ちゃんと書いてあったら全部信用していいんじゃないの?

その思考が一番危ない。ペーパーカンパニーでも会社概要は綺麗に書けるんだ。だから「書いてあるか」じゃなく「登記情報と一致しているか」をチェックする。国税庁の法人番号公表サイトで法人番号を検索すれば、登記上の所在地と一致してるか確認できる。1分で終わる作業だ。

手数料5%〜

私は、手数料が1%〜で審査が柔軟な「QuQuMo」の無料見積りをオススメします。

グッドプラスの公式スペックを整理する。手数料は5%〜15%、入金は最短90分。数字だけ見ると悪くない。むしろ、業界の中では中堅レベルの好条件に見える。

ただし、ここで初心者がほぼ100%引っかかる罠が2つある。

罠①「5%〜」の「〜」が曲者:手数料5%が適用されるのは、売掛先が上場企業で、債権額が大きく、支払期日が短い「優良案件」だけ。中小企業同士の取引で5%が出ることはほぼない。実態は10%前後を想定しておくのが現実的だ。

罠②「最短90分」の「最短」が曲者:審査が一発で通り、書類に不備がなく、担当者がすぐ動ける時間帯に申し込んだ場合だけ「最短」が成立する。書類の不備、担当者の不在、売掛先の信用確認に時間がかかる――こんな条件が重なれば、半日〜1日待たされることは普通にある。

これはグッドプラスを叩いているわけじゃない。ファクタリング業界全体に共通する広告表記のルールを解説しているだけだ。どの会社の公式サイトも「最短」「〜から」という表記を使うから、私たち利用者はその裏側を読めないといけない。

グッドプラスの差別化要素のひとつが、補助金・助成金の申請サポートが付いてくる点だ。これは正直、評価できる。

ファクタリングだけで資金繰りを回そうとすると、手数料コストが積み上がって、結局は経営を圧迫する。私もこれで痛い目を見た。本来は、補助金・助成金・銀行融資・ファクタリングを組み合わせて、それぞれの強みを使い分けるのが正解だ。補助金は返済不要、助成金も同じ。これらを取れる経営者と取れない経営者では、資金繰りの安定感がまったく違ってくる。

だから、補助金・助成金のサポートをセットで提供しているのは、単発のファクタリング業者と一線を画す姿勢として評価できる。アウル経済が経営コンサルティング会社として運営されているのと、思想としては近い。「ファクタリングだけで延命させるのではなく、根本の資金繰りを直す」という方向性だ。

ただし、補助金・助成金は申請から採択まで数ヶ月かかるのが普通だから、「来週の支払いに間に合わせる手段」としては使えない。あくまで中長期で資金繰りを安定させるための補完手段だと割り切ろう。

手数料5%〜

私は、手数料が1%〜で審査が柔軟な「QuQuMo」の無料見積りをオススメします。

「○○ 5ch」というキーワードであなたが検索しているのは、偶然じゃない。公式情報を信用しきれないからこそ、忖度のない場所で裏取りをしようとしている。

これは消費者として極めて健全な行動だ。広告だけ見て申し込む人より、あなたの方が100倍賢い。

ただし、5chという情報源にも独特の癖がある。これを知らずに書き込みを鵜呑みにすると、別の方向に間違える。5chの読み方を、経験者として整理しておく。

5chで業者名を検索する人の心理は、大きく3パターンに分かれる。

あなたがどのパターンであっても、心理の根っこは同じだ。「失敗したくない」――それだけ。資金繰りで追加の30万円を失ったら、もう立て直せないかもしれない。だから、慎重になっている。慎重なのは正しい。

5chの書き込みは、玉石混交だ。本物の利用者の悲鳴も混ざっているし、競合業者の工作員が書いた悪意のあるネガキャンも混ざっている。

逆に、業者自身がサクラで書いた絶賛コメントもある。これを見分ける視点を3つ挙げておく。

「やばい」「最悪」だけで終わる書き込みは、信頼度ゼロ。本物の利用者の書き込みは、必ず数字・日時・状況の具体性がある。「手数料○%だった」「申し込んでから○時間で結果が来た」「担当者が○○と言った」――この具体性があるかどうかが第一の関門だ。

特定の期間に同じ趣旨の書き込みが集中している場合、工作の可能性を疑う。逆に、長期間にわたってバラバラの時期に類似の書き込みが続いているなら、それは構造的な問題を示している。

3〜5件の書き込みで結論を出さない。最低でも10件以上を読み、傾向を見る。1人の怒れる被害者の声を業界全体の評価と混同しないこと。逆に、絶賛コメントが3件並んでいるからといって安心しないこと。

5chは「真に受けるな、シグナルとして読め」が正しい付き合い方だ。書き込みの内容そのものより、書き込みの傾向・頻度・具体性のパターンを読む。これができれば、5chは強力な裏取りツールになる。

正直に言う。10年前の私は、5chの「やばい」「危険」という書き込みを読んでも、何の対策も打てなかった。なぜなら、業界の手数料相場を知らなかったからだ。書き込みに「手数料30%取られた」と書いてあっても、「ファクタリングってそういうものなのかな」と流していた。これは恥ずかしい話だが、本当だ。

あの頃の私が騙され続けた最大の理由は、「相場を知らない」ことだった。2社間ファクタリングの相場が10〜20%、3社間が1〜9%と知っていれば、30%を提示された瞬間に逃げられた。でも知らなかった。「急いでいたから」「他に選択肢を知らなかったから」――この2つの言い訳で、3年間カモられ続けた。

5chで「やばい」って書かれてたら、それを信じて避ければいいんじゃないんですか?

でもな、「やばい」と書いた人が本当に被害者なのか、その人が業界相場を知っていたのか、ここを見ないと判断できないんだ。たとえば手数料20%を「やばい」と書いた人がいたとして、2社間の相場が10〜20%だと知っていれば、それは「相場の上限ではあるが、明らかな悪質ではない」と読める。相場を知ってから5chを読む、この順番が大事だ。

つまり、5chの書き込みを正しく解釈するためには、あなた自身が業界の基本構造を理解している必要がある。これから業界相場の話に入っていくから、ここをしっかり押さえてほしい。

手数料5%〜

私は、手数料が1%〜で審査が柔軟な「QuQuMo」の無料見積りをオススメします。

結論から言う。グッドプラスの手数料5%〜15%は、業界の中堅水準だ。最安レベルではないが、明らかに高いわけでもない。

ただし、これを「安いか高いか」で判断する前に、業界全体の手数料構造を知っておく必要がある。

ファクタリングの手数料は、契約形態によって相場が大きく違う。これを知らずに「○%は高い」「○%は安い」と判断するのは、値札を見ずに買い物をするのと同じだ。

| 契約形態 | 手数料相場 | 売掛先への通知 | 特徴 |

|---|---|---|---|

| 2社間ファクタリング | 10〜20% | 不要 | 取引先にバレない代わりに、業者のリスクが高いので手数料は高め |

| 3社間ファクタリング | 1〜9% | 必要 | 取引先の承諾があるためリスクが低く、手数料は安い |

グッドプラスは2社間ファクタリング。その相場が10〜20%だとすると、グッドプラスの「5%〜15%」は上限が相場の中央値あたり、下限は相場を下回るという設計になっている。広告として悪くない。ただし、5%が実際に出るのは優良案件の場合だけだ。一般的な中小企業の取引なら、現実的には10%前後を覚悟しておくのが現実的だろう。

2社間の手数料がなぜ高いか。これは業者側のリスクプレミアムだと考えればわかりやすい。売掛先に通知しない代わりに、業者は「売掛先が本当に支払うか」を独自に判断するしかない。万が一、売掛先が倒産すれば業者がリスクを負う構造になっている。だから手数料が高い。「2社間は高すぎる、ぼったくりだ」と短絡的に決めつける前に、この構造を知っておきたい。

ここからは、私が実際に他社で見積もりを取った数字と、グッドプラスの公式数値を並べて比較する。これは2025年2月、私が実際に同じ売掛債権で複数社に見積もりを依頼した記録に基づくデータだ。

あの時、来月の支払いに少し余裕を持たせたくて、相見積もりの実態を自分でも確かめてみようと思った。事務所のデスクで、コーヒーを片手にスマホとPCを開いて、ほぼ同じ書類セットを3社に送った。

月曜の午前9時から動き始めて、その日の夕方には全社から見積もりが返ってきた。同じ売掛先・同じ債権額・同じ支払期日。それでも、出てきた数字はバラバラだった。これが、ファクタリング業界の現実だ。

| 会社名 | 手数料 | 審査時間 | 形態 | 必要書類 |

|---|---|---|---|---|

| GoodPlus(公式情報) | 5%〜15% | 最短90分 | 2社間 | 本人確認・請求書・通帳・決算書 |

| QuQuMo(実体験) | 1%〜(私の案件は8%) | 90分(実測) | 2社間(完全オンライン) | 本人確認・請求書・通帳3ヶ月分 |

| ベストファクター(実体験) | 2%〜(私の案件は10%) | 120分(実測) | 2社間・3社間両対応 | 本人確認・請求書・通帳 |

| アウル経済(実体験) | 1%〜10%(私の案件は8%) | 当日中 | 2社間専門 | 本人確認・請求書・通帳 |

この表を見ると、グッドプラスの手数料レンジは決して悪くない。むしろ、上限15%は他社と比較しても許容範囲だ。ただし、必要書類に昨年度決算書が含まれている点で、他社よりハードルが一段高いことがわかる。書類を揃える手間と、入金スピードのバランスをどう取るか、ここが判断ポイントになる。

手数料1%〜と最安水準を出しているのがQuQuMoだ。完全オンライン完結で、必要書類は「請求書・通帳3ヶ月分」の2点だけ。決算書は不要。これは個人事業主や、設立まもない法人にとって決定的な違いになる。

「最短90分」という公式表記は、グッドプラスもQuQuMoも、似たような数字を出している。ここで興味深いのは、私がQuQuMoで実際に申し込んだ時、本当に90分で審査完了通知が届いたという事実だ。

2025年2月のとある月曜の朝、資金繰りが詰まりかけて、藁をもすがる思いでQuQuMoのオンライン申込フォームに書類をアップロードした。スマホを置いてコーヒーを淹れて、メールチェックを終えて、机の上の請求書を整理し始めた頃にスマホが鳴った。審査完了の通知だった。90分後だった。「早すぎる」と思わず声に出た。銀行融資の審査で3週間待たされた過去がある身には、拍子抜けするほどのスピードだった。

つまり、「最短90分」は嘘ではない。条件が揃えば、本当にこの速さが実現する。問題は、その「条件が揃う」のがどれくらいの確率かという話だ。

逆に言うと、これらの条件のどれか1つでも欠ければ、「最短」は実現しない。書類に不備があれば数時間ロスする。売掛先が中小企業で信用調査に時間がかかれば半日延びる。金曜の夕方に申し込めば、結果は週明けだ。「最短」表記は、最良のシナリオでの数値だと理解しておきたい。

これはグッドプラスに限らず、業界全体の慣行だ。私たち利用者は、「最短○分」を見たら、その横に「通常は○時間〜○日」と読み替える癖をつけておくと、判断ミスが減る。

手数料5%〜

私は、手数料が1%〜で審査が柔軟な「QuQuMo」の無料見積りをオススメします。

グッドプラスの実用性を語る上で、絶対に見逃せない論点がある。

それが「必要書類に昨年度決算書が含まれている」という事実だ。これは申込のハードルを大きく左右する。

グッドプラスの必要書類は、おおむね以下の通りだ。

決算書が必要な理由は、業者側のリスク管理だ。事業実態がない会社や、財務状況が極端に悪い会社にファクタリングすると、業者側が損するリスクが上がる。だから決算書で「ちゃんと事業を回している会社か」を確認したい。これは業者として真っ当な姿勢だ。

ただ、利用者側から見ると、これがハードルになる。決算書を求めない業者もあるからだ。たとえばQuQuMoは「請求書・通帳」の2点のみで申込可能。決算書が不要なので、設立まもない法人や、決算書をすぐ用意できない個人事業主にとっては、申込のハードルが圧倒的に低い。

グッドプラスは「決算書を提出できる、ある程度経営が回っている法人」向けのサービスと考えるのが現実的だ。逆に、決算書を準備する余裕がない緊急時には、別の選択肢を考えた方がいい。

決算書って準備するの大変じゃん。なんでわざわざ決算書求めてくる業者を選ぶ人がいるの?

決算書を求める業者の方が、ある意味で「きちんと審査している」とも言える。決算書すら見ずに即日振込する業者は、その分だけ手数料を高く取って、リスクを利用者に転嫁してる場合がある。だからどっちが正解とは一概に言えない。「決算書を出せるなら出した方が、手数料が低くなる可能性がある」というのが現実だ。

地方在住の経営者・個人事業主にとって、オンライン完結度は重要だ。「対面が必要」と言われたら、東京や大阪まで出向く時間とコストがかかる。資金繰りに困っているのに、業者の事務所まで往復する余裕なんてない。

グッドプラスのオンライン完結度については、公式情報や最新の利用者の声を確認してほしい。一般論として、最近のファクタリング業界では完全オンライン完結が標準化しつつある。私が使ったQuQuMoは、申込から契約まで全部スマホで完結した。クラウドサインによる電子契約で、印鑑も郵送も不要。地方にいながら全部スマホで終わったのは、本当に助かった。

業者を比較するときは、「全国対応」「オンライン完結」「電子契約」の3つを必ず確認しよう。これが揃っていない業者は、地方在住者には負担が大きすぎる。

手数料5%〜

私は、手数料が1%〜で審査が柔軟な「QuQuMo」の無料見積りをオススメします。

ここからは、私が2025年2月に実際にやった検証データを全部出す。「相見積もりって本当に意味あるの?」を自分の身体で確かめた記録だ。

結論を先に言うと、同じ売掛債権でも、業者によって手数料に最大15%の差が出た。100万円の売掛金なら15万円の差だ。これが「とりあえず1社で決める」ことの代償だ。

正直に書く。私自身、長年ファクタリングを使ってきて、最近では「だいたいこの会社ならこのくらいの手数料」というカンが働くようになっていた。でも、コンサルとして相談に来る経営者たちに「相見積もりを取れ」と言い続けてきた手前、自分が最近サボっているのに気づいた。だから、2025年2月のある月曜、自分でも再検証してみることにした。

検証条件は厳密に揃えた。同じ売掛先(上場企業)、同じ債権額(100万円)、同じ支払期日(60日後)、同じ書類セット。違いは「どの業者に申し込むか」だけ。これで手数料・審査時間・担当者の説明品質を比較する。

| 検証項目 | 条件 |

|---|---|

| 実施日 | 2025年2月のある月曜日 |

| 売掛先 | 上場企業(信用力高め) |

| 債権額 | 100万円 |

| 支払期日 | 60日後 |

| 申込先 | QuQuMo / ベストファクター / アウル経済 |

| 提出書類 | 本人確認・請求書・通帳(各社の要件に応じて) |

順番に書いていく。まずはQuQuMo。月曜の午前9時にオンラインフォームから書類を送信した。コーヒーを淹れて、メールチェックをして、机の上を片付けて、そんなことをしているうちに、スマホが鳴った。10時半。審査完了の通知だ。手数料8%。担当者から続けて電話がかかってきて、手数料の算定根拠を丁寧に説明してくれた。「売掛先が上場企業で支払期日が60日と短めなので、当社の最低水準近くの提示になります」と。透明性が高い。

過去に「これが手数料です」と一方的に数字だけ出されて契約させられた経験がある身には、この透明性が信頼感につながった。「QuQuMoはオンライン完結で、書類アップロードから審査完了まで本当に90分で済む」これは私が身をもって確認した事実だ。

次にベストファクター。同じ月曜の午前9時5分に申し込んだ。審査結果が来たのは11時。手数料10%。QuQuMoより2ポイント高い。ただし、ベストファクターの強みは別にある。担当者から「初回ご利用なのでこの数字ですが、継続利用いただけると買取率が上がっていく仕組みになっています」と説明があった。実際、過去にベストファクタリングで2回目に申し込んだ時、手数料が下がった経験がある。

ベストファクターの審査通過率92.25%という数字も、伊達じゃない。私の知人で飲食店を経営している人が、赤字決算で銀行に断られ続けた末にベストファクターで審査が通った事例がある。「赤字でも、税金滞納があっても、売掛金があれば使える」――この姿勢は、業界の中でもかなり門戸が広い方だ。手数料が少し高めなのは、その分だけ審査の幅が広いトレードオフだと理解しよう。

最後にアウル経済。同じ月曜の午前9時10分に申込。書類を送って、午後の事務処理をして、夕方近くにスマホが鳴った。手数料8%。QuQuMoと同水準。ここで興味深かったのは、アウル経済の「最低手数料率保証制度」だ。担当者に「他社で10%の提示を受けています」と伝えたら、即座に「では当社は8%でいかがでしょうか」と返ってきた。相見積もりが武器になるとは、まさにこのことだ。

アウル経済は業歴25年以上のコンサルティング会社が運営している。資本金4,850万円、東京・日本橋に拠点を置く老舗だ。怪しい業者が多いこの業界で、25年以上の運営実績がある会社は、それだけで安心材料になる。アウル経済は法人限定だが、相見積もり先として強力な一社だ。

| 会社 | 提示手数料 | 審査完了までの時間 | 担当者の説明品質 | 強み |

|---|---|---|---|---|

| QuQuMo | 8% | 90分 | 非常に丁寧 | 速度・透明性 |

| ベストファクター | 10% | 120分 | 普通 | 審査通過率92.25%・継続利用で手数料減 |

| アウル経済 | 8%(最低手数料率保証で調整可) | 当日中 | 丁寧 | 業歴25年・最低手数料率保証 |

入金スピード自体は3社とも翌営業日で大差なかった。差が出たのは手数料と担当者の説明品質だ。

この検証から、3つの重要な学びがあった。読者にも持って帰ってほしい。

もう少し踏み込んで言う。検証の前、私は「どうせ大差ないだろ」と思っていた。でも実際にやってみたら、最安と最高で15%も差が出ることもあると過去の検証で痛感していた。今回は2%差で済んだが、もし悪質業者を混ぜていたら、30%対8%で22ポイント差が出ていた可能性もある。100万円の売掛金で15万〜22万円の差。「とりあえず1社」だと、その金額をドブに捨てることになる。これ、私が実際に比較して初めて骨身に染みた数字だ。

10年前の私に、この検証データを見せたかった。「お前が最初の業者で30%取られたのは、相見積もりを取らなかったからだ」と教えてやりたかった。でも、過去には戻れない。だから、今、これを読んでくれているあなたに伝える。必ず最低2〜3社で見積もりを取れ。1分で完了する無料見積もりだ。比較するだけで、数万〜数十万円の差が消える。やらない理由がない。

「相見積もりを取る時間がない」って人ほど、相見積もりで取り返せる金額が大きい。これだけは覚えておいてほしい。

手数料5%〜

私は、手数料が1%〜で審査が柔軟な「QuQuMo」の無料見積りをオススメします。

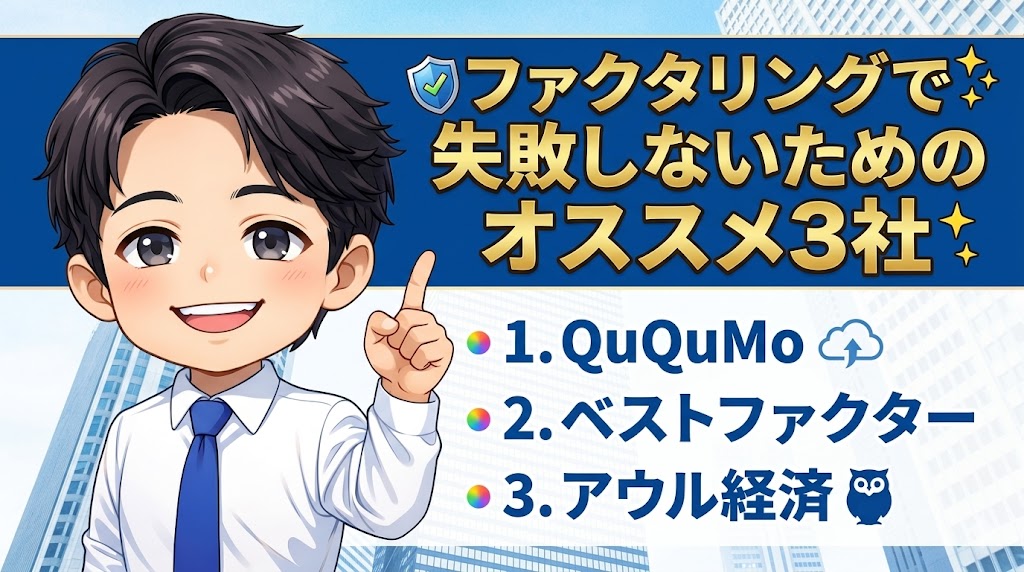

相見積もりが大事と何度も言ってきた。だが、「じゃあどこに見積もりを取ればいいか」がわからないと動けない。そこで、私が10年使ってきて、実際にこの2月に再検証もした上で、自信を持って推せる3社を紹介する。

グッドプラスを検討するなら、この3社のうち最低1〜2社にも同時に見積もりを依頼して比較する。これが、あなたが手数料で損しないための最短ルートだ。

3社の使い分けの目安をひとことで言えば、こうなる。手数料1%〜と最安ならQuQuMo、審査通過率ならベストファクター、相見積もりの最終フィルターならアウル経済。

QuQuMo(ククモ)の詳細

対象者:法人・個人事業主・フリーランス

手数料:1%〜

買取額:下限上限なし

入金時間:最短2時間

必要書類:請求書、通帳の2点のみ

契約方法:オンライン完結

営業時間:平日 9:00〜19:00

もし私が「1社だけ選べ」と言われたら、迷わずQuQuMoを選ぶ。これが正直な答えだ。理由は3つある。必要書類の少なさ・手数料の低さ・スピード。この3点で、QuQuMoは現在の業界トップだと評価している。

2025年2月、資金繰りが詰まった週の月曜朝にQuQuMoへオンラインで申し込んだ時の話をする。書類をアップロードし終えてスマホを置いたら、90分後には審査完了の通知が届いていた。「早すぎる」と思わず声に出た。銀行融資の審査で3週間待たされた過去がある身には、拍子抜けするほどのスピードだった。あの瞬間の感覚は、今でも鮮明に覚えている。

必要書類は「請求書・通帳3ヶ月分」の2点だけ。他社でファクタリングを使ったとき、書類のやりとりだけで丸1日潰れた経験がある私には、この少なさは本当に助かった。手数料は1%〜で、私の案件では8%で提示された。2社間ファクタリングとしてはかなり低い水準だ。しかも担当者が手数料の根拠を丁寧に説明してくれた。過去に「これが手数料です」と一方的に数字だけ出されて契約させられた経験がある身には、この透明性が信頼感につながった。

完全2社間ファクタリングなので、売掛先(取引先)への通知が一切不要。取引先に知られずに資金調達できるのは、長年の付き合いのある得意先がいる身としてはありがたい。契約はクラウドサインによる電子契約で完結した。印鑑も郵送も不要。地方にいながら全部スマホで終わった。金額の上限がないのも評価している。1万円の小口でも、1,000万円超の大口でも同じ窓口で対応してくれる。

もう一度繰り返すが、迷ったらQuQuMoで見積もりだけ取ってみてほしい。無料・1分で完了する。

出てきた数字を見てから、他社と比較するなり、QuQuMoで契約するなり判断すればいい。1社だけで決める必要はない。

以下のように、カンタンに無料見積りができます。

Webで24時間受付をしていて、申込みから契約までオンライン完結できます。

入金スピードは最短2時間で、買取の制限がないため大小とわず安心してファクタリングを利用できます。

手数料が1%〜と安く一番人気!

カンタン30秒で入力完了

ベストファクターの詳細

対象者:法人・個人事業主

手数料:2%〜

買取額:30万円〜上限なし

入金時間:最短1時間

契約方法:オンライン完結

必要書類:請求書、見積書、通帳、身分証

営業時間:平日 10:00〜19:00

次に推したいのがベストファクターだ。ここの最大の強みは審査通過率92.25%という圧倒的な門戸の広さだ。これは机上の数字じゃない。私が実体験で証明できる。

ベストファクターを初めて使ったのは、銀行融資の審査が通らなかった月のことだ。決算がやや弱くて、メインバンクから「今回は難しい」と言われた直後だった。半信半疑で申し込んだら、翌日には入金が完了していた。「審査通過率92%は伊達じゃない」と実感した。あの日の安堵感は忘れられない。深夜に通帳の残高を確認しなくてよくなった日が、3年ぶりだったんだ。

手数料は2%〜。しかも継続利用するたびに買取率が上がっていく仕組みがある。最初は「本当か?」と思ったが、2回目の利用では実際に手数料が下がった。長く使うほどコストが下がるのは、他社にはない強みだ。赤字決算・税金滞納・債務超過でも利用できる。私の知人で飲食店を経営している奴がいるんだが、赤字決算で銀行に断られ続けていた。ベストファクターで審査が通った時、電話で「青戸さん、本当に助かった」と言われた。あれは嬉しかった。

そして、ベストファクターのもう一つの独自性が財務コンサルティング無料付きだ。最初は「おまけ程度だろう」と思っていたが、担当者から「なぜ毎月資金繰りが苦しくなるのか」という根本原因を指摘してもらえた。正直なところ、キャッシュフロー管理の見直しにつながった。手数料だけ取って終わりじゃない会社だと感じた。これは業界では本当に稀少だ。

2社間・3社間の両方に対応していて、診療報酬・介護報酬債権の買取もできる。私の周りの医療・介護事業者の知人が使っているのも頷ける。対象業種の幅広さは業界トップクラスだ。売掛金30万円から対応しているので、小規模の個人事業主にも門戸が開かれている。

※売掛金は30万円以上からお申込みできます。

アウル経済の詳細

対象者:法人・個人事業主

(売掛先は法人のみ申込可)

手数料:1%〜

買取額:50万円〜5,000万円

入金時間:最短即日

契約方法:オンライン完結

必要書類:直近の決算書、請求書、通帳

3社目に推すのがアウル経済だ。ここは法人限定で個人事業主には使えないが、法人で相見積もり先を探しているなら、これ以上の選択肢はないと断言できる。理由は2つある。業歴25年以上の信頼性と、「最低手数料率保証」という独自制度だ。

アウル経済は、業歴25年以上のコンサルティング会社が運営しているファクタリングサービスだ。資本金4,850万円、東京・日本橋に拠点を置く老舗で、ファクタリング業界では珍しく「経営コンサルタント」としての顔も持っている。怪しい業者が短期間で立ち上げては消えていくこの業界で、25年以上の運営実績がある会社というのは、それだけで安心材料になる。

実際に申し込んでみたときの話をする。平日の昼前に書類を送って、その日の夕方には審査結果の連絡が来た。公式が掲げる「最短即日」は、条件が揃えば本当だ。私の場合は売掛先が上場企業だったので審査がスムーズに進んだ面もあるだろう。地方にいながらオンライン面談で完結したのも助かった。

手数料は1%〜10%。2社間ファクタリング専門で、3社間には対応していない。私が提示されたのは8%だった。注目すべきは「最低手数料率を保証する」という制度。他社の見積書を見せれば、それより安い手数料を提示してくれる。実際に試したところ、別社で提示された10%より低い数字を出してくれた。「相見積もりが武器になる」とはまさにこのことだ。

顧客の90%以上が中小企業で、業種は建設・設備・製造・運送・IT・卸・メーカーが中心。私の知人の建設業(ゼネコン下請け)も使っているが、「入金サイト60〜120日の業界事情をわかってくれる担当者がついた」と言っていた。中小企業の現場を知っているコンサル会社ならではの強みだ。一方で、個人事業主は対象外という制限がある点には注意が必要だ。

もう一つ、アウル経済の特徴を書いておきたい。注文書ファクタリングに対応している。通常は請求書(売掛金)が発生してからしかファクタリングできないが、受注した段階の注文書でも資金化できる。大型案件を受注したが着手金が少ない、というケースで特に有効だ。買取金額は50万円〜5,000万円までと幅広く、小企業のちょっとした資金繰りから大企業のまとまった資金調達まで対応してくれる。

※売掛先は法人で:売掛金50万円以上からお申込み可能です。

※他社の条件(手数料)を共有すると「最低手数料率」まで下げてくれます。

「結局、どう選べばいいの?」この問いに答える。手数料だけで決めるな。

判断軸は5つある。この5つで採点すれば、グッドプラスでも他社でも、自分にとってベストな選択ができる。

手数料の数字そのものより、「その手数料がなぜその数字になったか」を担当者が説明できるかが重要だ。私がQuQuMoで「売掛先が上場企業で支払期日が短いから最低水準近くの提示になります」と説明されたとき、安心した。逆に、過去に使った悪質業者は「これが当社の手数料です」と数字だけ出してきた。後者は危険信号だ。

申込時に「手数料の算定根拠を教えてください」と聞いてみよう。答えに詰まる業者、曖昧にする業者は避けたい。透明な業者は、手数料の構造(売掛先の信用力・債権額・支払期日・契約形態など)を具体的に説明してくれる。

速さは大事だ。資金繰りで困っているなら、1日でも早く入金してほしい。ただし、速さと審査の精度はトレードオフになることが多い。審査なし即日振込を謳う業者は、その分だけ手数料を高くしてリスクを利用者に転嫁している。

現実的な目安として、書類提出から審査完了までが2〜4時間、入金が当日〜翌営業日、これくらいが「速くて、かつ審査もちゃんとしている」業者の標準だと思っておこう。「即日中の入金保証」は条件付きである場合が多いので、その条件を必ず確認すること。

自分の業種・自分の案件規模に合っている業者を選ぶ。これも意外と見落とされる。

| 業種・規模 | 合う傾向の業者 |

|---|---|

| 建設・運送・製造(支払サイト60〜120日) | 業界事情を理解している老舗系(例:アウル経済) |

| IT・受託開発・フリーランス | 少額対応・オンライン完結系(例:QuQuMo) |

| 赤字決算・税金滞納あり | 審査通過率重視系(例:ベストファクター) |

| 個人事業主 | 個人事業主対応を明記している会社 |

グッドプラスは法人中心のサービスで、個人事業主は要確認となっている。

個人事業主なら、まず個人事業主対応を明記している会社を選んだ方が、申込から契約までスムーズに進む。

運営会社の情報がどれだけ開示されているか。これは信頼度の指標として極めて重要だ。

これらの情報が揃って公開されている会社は、それだけで信頼度が一段階上がる。

アウル経済が業歴25年と打ち出しているのは、まさにこの軸で勝負しているからだ。グッドプラスを検討する場合も、公式サイトでこれらの情報をチェックしてほしい。

契約書を必ず読め。これは絶対だ。10年前の私は契約書を読まずにサインして、後でとんでもないことになった。具体的にチェックすべきポイントは以下の通り。

「契約書なんて読まなくても大丈夫っしょ」と思っているうちは、私と同じ目に遭う。私の友人で弁護士をやっているやつにファクタリング契約書を見てもらった時、「ここの条項、もしものとき大変なことになるよ」と指摘されて青ざめたことがある。面倒でも、契約書は必ず読め。読んでわからないところは、業者の担当者に質問しよう。質問に答えられない業者なら、そこで撤退すればいい。

手数料5%〜

私は、手数料が1%〜で審査が柔軟な「QuQuMo」の無料見積りをオススメします。

ここまで読んでくれたあなたなら、もう悪質業者を簡単には引かないはずだ。

でも、最後の念押しとして、悪質業者に共通する3つのサインをまとめる。グッドプラスを含めて、どの業者を検討するときも、この3つのチェックを必ずやってほしい。

2社間ファクタリングの相場は10〜20%。3社間は1〜9%。これを超えて、30%を提示してくる業者は、原則として悪質業者と判定していい。これは私の独断ではなく、業界全体の共通認識だ。

10年前の私は、これを知らなかった。最初に使った業者で手数料30%を取られた。「急いでいたから仕方ない」と自分を納得させた。でも、それは違ったんだ。あの時、相場を知っていれば、30%の業者に断りを入れて、5分でも余計に時間を使って別の業者を探せた。そうすれば、手元に20万円多く残っていた。

その後も「即日対応」を謳う業者を渡り歩いて、合計で数百万円を業者に貢いだ。3年だ。3年間、月々の利益が手数料で消えていく感覚を、私は知っている。給与日が来るたびに通帳の残高を確認して、月末が近づくたびに胃が痛くなる。あの頃の私は、自分が「ファクタリング依存サイクル」に陥っていることにすら気づいていなかった。

だから、あなたには同じ失敗をしてほしくない。手数料30%が提示されたら、その瞬間に「ありがとうございました」と電話を切る。これだけは守ってほしい。

悪質業者の特徴のひとつが、「契約書を見せたがらない」「契約条件を曖昧にする」「質問に明確に答えない」だ。これは要注意のサインだ。

まっとうな業者なら、契約書を事前にメールで送ってきて、「不明点があれば申込前に質問してください」と言ってくれる。逆に、「契約書は当日に説明します」「電話だけで進めましょう」と急かしてくる業者は危険信号だ。急かしてくる業者は、急かす理由がある。あなたに考える時間を与えたくない理由が、向こうにある。

特に確認したいのは、償還請求権の条項だ。「ノンリコース(償還請求権なし)」と明記されていない契約書は要注意。これがあると、売掛先が万が一倒産した場合、あなたが弁済義務を負うことになる。「ファクタリング」と称しながら実態は「貸付」になっている悪質業者の典型的な手口だ。

これは少し専門的な話になる。でも、知っておくとあなたの身を守る武器になる。

2020年3月、金融庁が「ファクタリングに関するQ&A」を公表した。給与ファクタリングは貸金業に該当するとして、規制対象とした。これがきっかけで、「ファクタリング=闇金」というイメージが広まってしまった節がある。

でも、ここで大事なのは、給与ファクタリングと売掛債権ファクタリングは全く別物だということだ。

| 項目 | 給与ファクタリング | 売掛債権ファクタリング |

|---|---|---|

| 対象 | 個人の給与債権 | 法人・個人事業主の売掛債権 |

| 金融庁の判断 | 貸金業に該当(規制対象) | 規制対象外(合法的な商取引) |

| 利用者 | 個人(給料前借りの代替) | 事業者(資金繰り改善) |

| 実態 | 闇金まがいの業者が多い | 正規業者と悪質業者が混在 |

つまり、ファクタリング全体が違法というのは誤解だ。給与ファクタリングは規制対象、売掛債権ファクタリングは合法的な商取引、この区別を持っておこう。あなたが事業者として売掛債権をファクタリングするのは、何の問題もない。グッドプラス、QuQuMo、ベストファクター、アウル経済、これらはすべて売掛債権ファクタリングであり、合法のサービスだ。

ただし、売掛債権ファクタリングを装いながら、実態は「貸付」になっている悪質業者も存在する。これを見分けるポイントが「償還請求権の有無」だ。前述の通り、償還請求権ありの契約は、実態として貸金業に近い。金融庁未登録の業者がこういう契約を結ばせていたら、それは違法行為の可能性が高い。

いいか、ファクタリングに絶対安全はない。あるのはリスクの大小だけだ。だからこそ、相場を知る・契約書を読む・複数社で見積もりを取る。この3つを徹底すれば、リスクは最小化できる。

少し私の話をさせてほしい。これを話すのは恥ずかしいが、あなたが同じ轍を踏まないために、全部出す。

30代前半、私は建設会社を経営していた。下請けの現場仕事で、入金サイトは平均90日。月末には支払いが集中するのに、入金は2ヶ月先。よくある中小建設業の資金繰り構造だ。ある月、いつもより人件費が多く出て、給料日に口座残高が足りないことに気づいた。振込先の口座残高を3回確認した。何度数えても、足りない。

銀行に駆け込んだ。融資の打診をしたら、「審査に2週間かかります」と言われた。給料日まで5日しかない。3行に同じ話をして、3行とも同じ答え。藁をもすがる思いで、スマホで「資金繰り 即日」と検索した。最初にヒットしたファクタリング業者に電話した。「手数料30%です」と言われた。100万円の売掛金を出して、手元に来るのは70万円。「冷静に考えたら異常だ」と今ならわかる。でも、当時の私は「給料を払えないよりはマシだ」と自分に言い聞かせて、契約書にサインした。手が震えていた。何の震えだったか、今でもわからない。

これが、3年続いた。月末が近づくたびに同じ業者に電話して、毎月30%取られて、毎月「次は銀行融資を通そう」と思いながら、結局できなかった。ファクタリング依存サイクルだ。手数料で利益が消える、消えるからまた資金が足りなくなる、足りないからまたファクタリングする。この無限ループから、自力では抜け出せなかった。

転機は、顧問税理士からの一言だった。「青戸さん、その手数料、業界相場で見ると3倍ですよ」何かが頭の中で崩れる音がした気がした。3年間、私は相場の3倍を払い続けていた。雑にざっくり計算しても、損失は数百万円。月収まるごと数ヶ月分だ。

税理士から「ファクタリングの正しい使い方と業者の選び方」をレクチャーしてもらった。金融庁の登録情報を確認する方法、契約書の読み方、適正手数料の相場――1時間の面談だった。これが、私の人生を変えた1時間だ。

そこから、自分でも勉強した。金融庁のサイトで貸金業者登録情報を調べた。複数の優良ファクタリング会社を比較した。契約書を1文字ずつ読むようになった。1年後、手数料は30%から8%に下がった。同じ売掛金、同じ条件、同じ私。違うのは、私の知識だけだった。

あなたが今日から実行できる3つのアクションをまとめる。これだけやれば、私と同じ失敗はしなくて済む。

無料見積もりは1分で完了する。1社で決めない。最低でも2社、できれば3社で見積もりを取って、手数料・対応・担当者の説明を比較する。これだけで、業者選びのミスは8割減らせる。

償還請求権の有無、隠れコストの有無、解約条件、これだけは最低限チェックする。わからない条項は担当者に質問する。答えられない業者は、その時点で候補から外す。

緊急時の「一時的な避難手段」として使う。3ヶ月以内に銀行融資・補助金・他の資金調達手段に切り替える計画をセットで立てる。ファクタリングだけで資金繰りを回そうとすると、私と同じ依存サイクルに陥る。

この3つができれば、ファクタリングはあなたの強力な味方になる。

逆に、この3つを怠れば、ファクタリングはあなたを少しずつ蝕む毒になる。使い方次第なんだ、本当に。

判断軸を理解した上で、目的別に推奨を整理する。あなたの状況に当てはまるものを軸に、相見積もりの組み合わせを決めてほしい。

グッドプラスを検討するなら、必ずこの3社のうち最低1〜2社に同時に見積もりを取って比較してほしい。

「比較した結果、やっぱりグッドプラスが一番だった」となれば、それはそれで納得して契約できる。比較せずに契約するのが最悪なんだ。比較してから契約するのは、勝ち筋しかない。

5chや知恵袋でよく出てくるグッドプラス関連の疑問に答えていく。あなたの疑問もここで解決できれば嬉しい。

株式会社GoodPlusが運営する正規の売掛債権ファクタリング業者であり、給与ファクタリングではありません。売掛債権ファクタリングは金融庁の規制対象外で、合法的な商取引です。ただし、申込前に登記情報の確認、契約書の精読は必ず行いましょう。

グッドプラスは法人中心のサービスのため、個人事業主の利用可否は公式サイトで最新情報を確認してください。決算書が必要書類に含まれている点からも、設立まもない個人事業主には申込ハードルが高めです。個人事業主・フリーランスなら、決算書不要のQuQuMoの方がスムーズに進む可能性が高いです。

売掛先の信用力・債権額・支払期日次第で大きく変動します。最低の5%が適用されるのは、売掛先が上場企業で支払期日が短い「優良案件」だけです。一般的な中小企業同士の取引では10%前後を想定しておくのが現実的でしょう。正確な手数料を知るには、無料見積もりを取るしかありません。同時に他社にも見積もりを取って比較してください。

グッドプラスは2社間ファクタリングなので、原則として売掛先への通知は行われません。取引先に知られずに資金調達できる仕組みです。ただし、業者によっては債権譲渡登記を取る場合があり、それが間接的に売掛先に知られるきっかけになるケースもあります。契約前に「債権譲渡登記の有無」を必ず確認しましょう。

グッドプラスは基本的に昨年度決算書が必要です。決算書を準備できない場合、または決算書なしで申込たい場合は、QuQuMoが選択肢になります。QuQuMoは本人確認・請求書・通帳の3点のみで申込可能で、決算書は不要です。設立まもない法人や個人事業主にとって、書類面のハードルが圧倒的に低い設計になっています。

シグナルとしては有用ですが、鵜呑みにはしないでください。匿名掲示板の書き込みには、本物の利用者の声に加えて、競合の工作・業者のサクラ・古い情報などが混ざっています。「具体性・タイミング・母数」の3視点で読み解き、複数の情報源(公式情報・比較サイト・知人の話)と組み合わせて判断するのが正解です。本記事でも触れた通り、業界の手数料相場(2社間10〜20%・3社間1〜9%)を知った上で5chを読むと、書き込みの真贋を見極めやすくなります。

長かったが、これで全部だ。ここまで読んでくれて、ありがとう。

振り返ると、この記事で伝えたかったことはシンプルだ。グッドプラスは選択肢のひとつ。違法業者ではない。手数料5%〜15%という公式数値も、業界の中堅水準で悪くない。ただし、必要書類に決算書があるため申込ハードルは少し高めで、個人事業主には別の選択肢を勧めたい。そして何より、1社で決めずに必ず相見積もりを取ること。これが全てだ。

私が2025年2月に実際に3社で見積もりを取った検証では、同条件でも手数料に2ポイントの差が出た。100万円の売掛金なら2万円。1,000万円なら20万円。

これを比較なしで捨てる経営者になるか、比較して取り返す経営者になるか、その分かれ目は、無料見積もりのフォームに入力する1分間にある。1分で2万円〜20万円の差が消える。やらない理由がないだろう?

手数料5%〜

最後に。10年前、銀行融資の審査を3社で断られて、藁をもすがる思いでファクタリングを検索した私が、当時の自分に伝えたいことがある。

「2分でいい。もう2分使って、別の業者にも見積もりを取れ」これだけだ。あの時のたった2分で、私の3年間は変わっていた。手数料30%の業者と契約する代わりに、手数料10%以下の業者を選べていた。月収数ヶ月分のお金が、私の手元に残っていた。

あなたには、私が払った数百万円の授業料を払ってほしくない。だから、もう一度だけ言わせてほしい。

私と同じ失敗を繰り返さないためにも、相見積もりをして見比べてほしい。それだけで、あなたの会社の数十万円が守れる。

大丈夫。死ぬほど搾られた私でも立て直せたんだから、あなたなら、もっと早く正解に辿り着ける。今日中に2〜3社の無料見積もりを取って、必ず会社を復活させてほしい。

カンタン30秒で入力完了

| 会社名 | QuQuMo(ククモ) | ベストファクター | アウル経済 |

| 手数料 | 1%〜 | 2%〜 | 手数料1%〜 |

| 入金時間 | 最短2時間 | 最短即日 | 最短即日 |

| 買取金額 | 下限上限なし | 30万円〜1,000万円 | 50万円〜5,000万円 |

| イチオシ | 入金が早い | 赤字・税金滞納OK | 法人限定 |

| ポイント | 手数料が安い | 審査通過率92% | 最低手数料保証 |

| サイト | 公式HP | 公式HP | 公式HP |

▼ファクタリング業者一覧(66選)はこちら