ファクタリングの手数料を1%でも安くする5つの裏技!専門家が教える交渉術

factoring-select

ファクタリングセレクト

売掛金は帳簿上にある。請求書も出した。なのに、口座の残高はジリジリと減っていく。この感覚、わかるだろうか。

私は40代半ばの資金繰りコンサルタントだ。元々は建設会社を経営していた。あの頃、毎月のように「売掛金が入金されるまでの2ヶ月」をどう乗り切るかに頭を抱えていた。銀行に融資を申し込んだが、3社に断られた。「売上はあるのに、なぜ金を貸してくれないんだ」と、夜中に通帳を何度も見返していた。

そんな時に出会ったのが「ファクタリング」だった。

ただ、当時の私はファクタリングの仕組みを全く理解していなかった。「売掛金を即日で現金化できる」という甘い言葉だけに飛びついた結果、手数料30%の業者と契約してしまった。100万円の売掛金が70万円になって返ってきた時、手が震えた。計算書を見た瞬間、目の前が暗くなった。

あれから約10年。数百万円の手数料を「勉強代」として払い、顧問税理士の指導を受け、今ではファクタリングの仕組みを隅々まで理解した上で、適正な手数料で資金調達できるようになった。

断言する。ファクタリングの仕組みを正しく理解しているかどうかで、手数料に最大15%の差が出る。これは私が実際に3社に同じ売掛金で見積もりを取って確認した数字だ。100万円なら15万円の差。知っているだけで15万円得をする。

この記事では、10年間ファクタリングを使い倒してきた私が、仕組みの全体像から手数料の構造、2社間・3社間の違い、悪質業者の見分け方まで、実体験と検証データをもとに徹底解説する。教科書的な説明ではなく「経験者だから言える本音」を詰め込んだ。

読み終わる頃には、ファクタリングの仕組みを人に説明できるレベルで理解できているはずだ。そして、仕組みを知ることが「悪質業者から身を守る最強の防御策」だと実感してもらえると思う。

▼ファクタリング業者一覧(66選)はこちら

| 会社名 |  QuQuMo(ククモ) QuQuMo(ククモ) |  ベストファクター ベストファクター |  ビートレーディング ビートレーディング |

| 手数料 | 1%〜 | 2%〜 | 2%〜 |

| 入金時間 | 最短2時間 | 最短1時間 | 最短2時間 |

| 買取金額 | 下限上限なし | 30万円〜1,000万円 | 下限上限なし |

| イチオシ | 入金が早い | 赤字・税金滞納OK | 豊富な実績 |

| ポイント | 手数料が一番安い | 審査通過率92% | 大手で安心 |

| サイト | 公式HP | 公式HP | 公式HP |

結論から言おう。ファクタリングとは、企業が保有する売掛債権(売掛金・請求書)をファクタリング会社に売却し、手数料を差し引いた金額を早期に現金化する金融サービスだ。

ここで一番大事なのは、ファクタリングは「融資(借入)」ではなく「債権の売却(売買)」であるという点だ。

銀行から金を借りるのとは根本的に違う。売掛金という「将来お金をもらえる権利」を、手数料を払ってファクタリング会社に買い取ってもらう。これがファクタリングの正体だ。

だから、以下のような特徴がある。

具体的にイメージしてみよう。あなたが100万円の売掛金を持っているとする。支払期日は2ヶ月後。でも今すぐ現金が必要だ。

この100万円の請求書をファクタリング会社に売却すると、手数料(例えば10%=10万円)を差し引いた90万円が即日〜数日で入金される。

2ヶ月後、売掛先から100万円がファクタリング会社に支払われる。これで取引完了だ。

もっとわかりやすく言おう。ファクタリングの仕組みは「商品券の買取」に近い。

あなたの手元に「3ヶ月後に使える1万円の商品券」があるとする。でも今日、現金が必要だ。

そこで買取ショップに持ち込むと、手数料を引いた9,000円で買い取ってくれる。3ヶ月後に商品券の額面(1万円)は買取ショップが受け取る。あなたは1,000円の手数料を払ったが、今日9,000円の現金が手に入った。

ファクタリングも同じだ。売掛金(=3ヶ月後に届く商品券)をファクタリング会社(=買取ショップ)に売って、今日の現金を手に入れる。手数料は「待てない分のコスト」だ。

え、じゃあ売掛金って先生に売っちゃえばいいじゃん!毎月やれば無限に現金化できるってこと?

待て。毎月手数料を払い続けたら利益が消えるぞ。ファクタリングはあくまで「緊急時の一時的な手段」だ。私がそれをわかるまでに数百万円かかった。お前は同じ轍を踏むなよ。

カンタン30秒で入力完了

ファクタリングには大きく分けて「2社間ファクタリング」と「3社間ファクタリング」の2つの方式がある。この違いを理解しているかどうかで、手数料が数万円〜数十万円変わる。

私が初めてファクタリングを使った時、この違いすら知らなかった。「とにかく早く現金がほしい」という一心で、2社間ファクタリングを選んだ。結果的にそれは正しい判断ではあったが、「3社間」という選択肢があることを知っていれば、もっと低い手数料で済んだかもしれない。

2社間ファクタリングは、「自社」と「ファクタリング会社」の2者間だけで完結する方式だ。

最大の特徴は、売掛先(取引先)に一切通知する必要がないこと。売掛先は、あなたがファクタリングを利用していることを知らないまま取引が進む。

① あなた(利用者)がファクタリング会社に売掛債権を売却

② ファクタリング会社が審査し、手数料を差し引いた金額を入金

③ 支払期日に売掛先からあなたの口座に入金される

④ あなたがファクタリング会社に回収した売掛金を送金

手数料の相場は10%〜20%。3社間に比べると高めだ。理由は、ファクタリング会社が売掛先に直接請求できないため、「利用者がちゃんと回収して送金してくれるか」というリスクを負うからだ。そのリスク分が手数料に上乗せされる。

私が実際にQuQuMoで2社間ファクタリングを使った時のことを話そう。2025年2月、資金繰りが詰まった週の月曜朝にオンラインで申し込んだ。書類をアップロードしてスマホを置いたら、90分後には審査完了の通知が届いていた。「早すぎる」と思わず声に出た。銀行融資の審査で3週間待たされた過去がある身には、拍子抜けするほどのスピードだった。

必要書類は「本人確認書類・請求書・通帳3ヶ月分」の3点だけ。手数料は8%で提示された。しかも担当者が手数料の根拠を丁寧に説明してくれた。完全2社間ファクタリングなので、売掛先への通知は一切不要。長年の付き合いがある得意先に知られずに資金調達できたのは、本当にありがたかった。

3社間ファクタリングは、「自社」「売掛先」「ファクタリング会社」の3者で行う方式だ。

この方式では、売掛先に対して「債権をファクタリング会社に譲渡しました」と通知し、承諾を得る必要がある。つまり、売掛先にファクタリングの利用を知られる。

① あなた(利用者)がファクタリング会社に売掛債権を売却

② 売掛先に債権譲渡の通知を行い、承諾を得る

③ ファクタリング会社が審査し、手数料を差し引いた金額を入金

④ 支払期日に売掛先がファクタリング会社に直接支払いを行う

手数料の相場は1%〜9%。2社間より大幅に低い。なぜなら、売掛先から直接ファクタリング会社に支払われるため、「利用者が回収金を送金しない」というリスクがなくなるからだ。リスクが低い分、手数料も抑えられる。

「じゃあ3社間の方がいいじゃん」と思うだろうが、そう単純でもない。売掛先に「この会社、資金繰りが苦しいのか?」と思われるリスクがある。長年の付き合いがある取引先なら理解してくれるかもしれないが、新規の得意先だと信用問題に発展する可能性もある。

つまり、2社間は手数料が高い代わりに売掛先に知られない、3社間は手数料が低いけど売掛先への通知が必要ってことですね。どっちを選ぶべきですか?

状況次第だ。「売掛先に絶対知られたくない」なら2社間一択。逆に売掛先との関係が良好で「手数料を抑えたい」なら3社間を検討する価値がある。ちなみに私は取引先に知られたくなかったから2社間を選んだ。

| 項目 | 2社間ファクタリング | 3社間ファクタリング |

|---|---|---|

| 関与者 | 自社+ファクタリング会社 | 自社+売掛先+ファクタリング会社 |

| 手数料相場 | 10%〜20% | 1%〜9% |

| 売掛先への通知 | 不要 | 必要 |

| 入金スピード | 最短即日〜数日 | 1週間〜 |

| こんな人向き | 取引先に知られたくない、スピード重視 | 手数料を抑えたい、売掛先が協力的 |

カンタン30秒で入力完了

ファクタリングの仕組みで最も重要かつ、最も「損をしやすい」のが手数料だ。

結論から言おう。ファクタリングの手数料は「定価」がない。同じ売掛金でも、会社によって手数料が大きく違う。

これは私が身をもって学んだ事実だ。実際に同じ売掛金(100万円・売掛先は上場企業・支払期日60日後)で3社に見積もりを取った。「どうせ大差ないだろ」と思っていたら、最安と最高で手数料に15%もの差があった。100万円の売掛金なら15万円の差だ。「とりあえず1社に申し込んだ」だと15万円を捨てることになる。これ、私が実際に比較して初めてわかった数字だ。

手数料に差が出る主な要因はこうだ。

だから、複数社から相見積もりを取ることが絶対に必要なんだ。手数料の根拠を丁寧に説明してくれる会社を選べ。過去に「これが手数料です」と一方的に数字だけ出されて契約させられた経験がある私が言うんだから、間違いない。

手数料の計算はシンプルだ。「売掛金の額面 × 手数料率 = 手数料」。差し引かれた金額があなたの手元に入る。

100万円の売掛金で手数料率が違うと、受取額はこう変わる。

| 手数料率 | 手数料額 | 受取額 |

|---|---|---|

| 5% | 5万円 | 95万円 |

| 10% | 10万円 | 90万円 |

| 15% | 15万円 | 85万円 |

| 20% | 20万円 | 80万円 |

| 30% | 30万円 | 70万円 |

手数料率5%と30%では、受取額に25万円の差がある。この差を知らずに高い業者を使い続けるとどうなるか。私の場合、3ヶ月で手数料だけで87万円払っていた。あの時の計算書を見た瞬間の絶望感は、今でも忘れられない。

手数料30%ってマジ?そんなとこあるの?

…残念ながら、タケシ。「急いでいる客」につけ込む業者は実在する。だからこそ手数料の相場を頭に叩き込んでおけ。2社間で10〜20%、3社間で1〜9%。これ以上なら即断るんだぞ。

正直に言う。コストだけを比べるなら、銀行融資の方が圧倒的に安い。

銀行融資の金利は年率1%〜3%程度。一方、ファクタリングの手数料は1回の取引で5%〜20%だ。年率に換算したら比較にならない。

じゃあなぜファクタリングを使うのか? 答えはシンプルだ。「銀行が貸してくれない」「審査に2〜3週間も待てない」「担保がない」、こういう状況では銀行融資は選択肢にならない。

ファクタリングは「コストは高いが、スピードと柔軟性で勝る」資金調達手段だ。銀行融資が「定食屋のランチ」なら、ファクタリングは「深夜のコンビニ弁当」みたいなものだ。値段は高いが、必要な時にすぐ手に入る。その価値は、深夜に腹が減った人間にしかわからない。

大事なのは、ファクタリングを「恒常的な資金調達手段」にしないこと。あくまで「緊急時の一時的な手段」として使えば、手数料コストは限定的に抑えられる。毎月使い続けると、手数料が利益を食い尽くす。私がその証拠だ。

カンタン30秒で入力完了

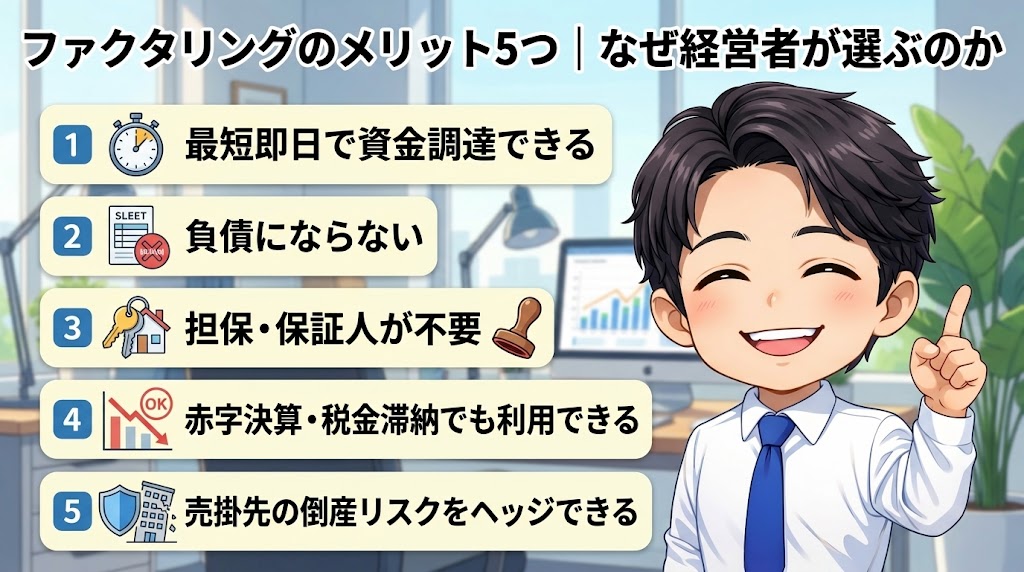

ファクタリングの仕組みを理解した上で、なぜ多くの経営者がこの手段を選ぶのか。メリットを5つに絞って解説する。

ファクタリング最大のメリットは、圧倒的なスピードだ。

銀行融資の審査は通常2〜3週間。書類を揃えて、面談して、稟議を通して……その間に資金繰りが破綻したら元も子もない。ファクタリングなら、最短で数時間〜即日で入金される。

私がQuQuMoに申し込んだ時の話をしよう。月曜の朝にオンラインで申込み、書類をアップロードした。コーヒーを飲み終える前に、つまり90分後には審査完了の通知が届いていた。「え、もう終わったの?」と思わず声に出た。昔、銀行の融資審査で3週間待たされた身としては、正直、拍子抜けするほど早かった。

必要書類は本人確認書類・請求書・通帳3ヶ月分のたった3点。他社でファクタリングを使った時、書類のやりとりだけで丸1日潰れた経験がある身には、この少なさは本当に助かった。

ファクタリングは「借入」ではなく「売却」なので、負債として計上されない。

銀行融資を受けると、バランスシート(貸借対照表)の負債が増える。負債が増えると、次の融資審査で不利になる。この悪循環が怖い。

ファクタリングは「売掛金という資産を現金に変えた」だけだから、負債は1円も増えない。信用情報機関にも登録されない。将来、銀行融資を受けたい時にも影響しない。これは経営者にとって地味に大きなメリットだ。

ファクタリングには担保も保証人も要らない。

銀行融資では「不動産担保」や「連帯保証人」を求められることが多い。持ち家がない、保証人を頼める人がいない。そんな状況で融資を受けるのは至難の業だ。

ファクタリングの審査対象は、あなた自身の信用力ではなく「売掛先の信用力」だ。売掛先が上場企業や官公庁なら、審査はスムーズに通りやすい。あなたの個人的な信用情報や資産状況はほとんど見られない。

これは銀行融資では絶対にあり得ないメリットだ。赤字決算、税金滞納、債務超過、銀行が門前払いする状況でも、ファクタリングなら利用できる可能性がある。

なぜか。繰り返しになるが、ファクタリングの審査対象は「売掛先の信用力」だからだ。あなたの会社が赤字だろうが税金を滞納していようが、売掛先がしっかりした企業であれば、売掛金は回収できる。ファクタリング会社はそこを見ている。

私の知人に飲食店を経営している男がいる。赤字決算で銀行に何度も融資を断られ続けていた。追い詰められた彼がベストファクターに申し込んだところ、審査が通った。審査通過率92.25%は伊達じゃない。信用情報を問わず「売掛金があれば使える」という姿勢が一貫している会社だ。

ファクタリングのメリットとして意外と知られていないのが、「売掛先が倒産しても、あなたが弁済する必要がない」という点だ。

一般的なファクタリングは「償還請求権なし(ノンリコース)」で契約される。これは、売掛先が万が一倒産して売掛金が回収不能になっても、あなたがファクタリング会社にお金を返す義務がないということだ。

つまり、ファクタリングを使うことで、売掛先の倒産リスクをファクタリング会社に移転できる。これは「保険」としての機能も持っているということだ。

ただし注意してほしい。「償還請求権あり」の契約を結ばせようとする業者もいる。この場合、売掛先が倒産したらあなたが弁済しなければならない。それは実質的に「融資」と変わらない。契約書を見る時は、「償還請求権なし(ノンリコース)」と明記されているか必ず確認しろ。

カンタン30秒で入力完了

メリットだけ語って「さあ使いましょう」とは、私は絶対に言わない。

デメリットと注意点も正直に伝える。これを知っておかないと、私と同じ失敗を繰り返すことになる。

ファクタリングの手数料コストは、銀行融資の金利と比べて高い。これは事実だ。

銀行融資の年利1〜3%に対して、ファクタリングは1回の取引で5〜20%。年間を通して何度も使えば、手数料コストは膨大になる。

私が身をもって学んだ最大の教訓がこれだ。10年前、手数料の相場を知らずに30%の業者を使い続けた。「急いでいたから仕方ない」と自分を納得させ、翌月も、その翌月も使い続けた。気づいた時には数百万円が手数料に消えていた。当時の自分を殴りに行きたい。

教訓はこうだ。ファクタリングは「緊急避難」であって「恒常的な資金調達手段」ではない。毎月手数料を払い続けるコストは、利益を確実に蝕む。

ファクタリング業界には、残念ながら悪質業者が潜んでいる。これがファクタリング全体の印象を悪くしている最大の原因だ。

悪質業者の代表的なパターンはこうだ。

この業者、審査なしで即日振込って書いてある!ポチっていい?

止まれ。「審査なし」は逆に危険信号だ。まともなファクタリング会社は必ず売掛先の信用力を審査する。

「審査しない=リスクを見ない=その分を手数料で搾り取る」パターンだ。私と同じ失敗を繰り返さないためにも、相見積もりをして見比べてほしい。

ファクタリングは「売掛金がある」ことが大前提だ。当たり前のようだが、意外と見落とされがちなポイントだ。

現金商売(飲食店の店頭売上、小売店のレジ売上など)や、前払い型のビジネスでは売掛金が発生しない。売掛金がなければ、ファクタリングは使えない。

逆に言えば、BtoB(企業間取引)で請求書を発行している事業者であれば、ほぼ全員がファクタリングの対象になり得る。建設業、IT業、製造業、医療・介護事業など、売掛金を持つ業種との相性は抜群だ。

これが一番怖い。ファクタリングを毎月使い続けると、「ファクタリング依存サイクル」に陥る。

仕組みはこうだ。今月、100万円の売掛金を手数料10%でファクタリングして90万円を手に入れる。翌月、同じことをする。その翌月も。手数料が毎月10万円ずつ消えていく。半年で60万円。1年で120万円。気づいた時には、手数料だけで利益の大半が消えている。

私自身、この罠にハマった。最初は「一時的に」と思って使い始めたファクタリングが、いつの間にか「毎月の習慣」になっていた。高い手数料のせいで利益が消え、利益が消えるから翌月も資金繰りが苦しくなり、また手数料を払ってファクタリングする。完全な悪循環だ。

転機は、ベストファクターの無料財務コンサルティングだった。「おまけ程度だろう」と思っていたが、担当者が「なぜ毎月資金繰りが苦しくなるのか」という根本原因を指摘してくれた。正直、キャッシュフロー管理の甘さを突かれたのは耳が痛かった。でもそのおかげで悪循環を断ち切ることができた。手数料だけ取って終わりじゃない会社もあるんだ。

仕組みとメリット・デメリットを理解した上で、「じゃあ実際に使うとしたらどうするのか」を解説する。初めてでも迷わないように、ステップ形式で説明しよう。

最初にして最重要のステップだ。ファクタリング会社選びで9割が決まると言っても過言ではない。

絶対にやってはいけないのが、「1社だけに申し込んでそのまま契約する」ことだ。私が実際に3社に同じ売掛金で見積もりを取ったら、手数料に最大15%の差があった。100万円の売掛金なら、15万円を損するか得するかの分かれ道だ。

最低でも2社、できれば3社から相見積もりを取れ。無料見積もりだから、費用はかからない。入力は1分ほどで完了する。メリットしかない行動だ。

カンタン30秒で入力完了

ファクタリング会社が決まったら(あるいは複数社に同時に)申し込む。必要書類は会社によって異なるが、一般的に求められるのは以下だ。

ちなみに、QuQuMoの場合は「本人確認書類・請求書・通帳3ヶ月分」の3点だけだった。

他社でファクタリングを使った時は書類のやりとりだけで丸1日潰れた経験があるから、この少なさには本当に驚いた。

書類を提出すると、ファクタリング会社が審査を行う。審査で見られるポイントは主に以下だ。

審査結果と一緒に手数料が提示される。ここで手数料の根拠を質問しろ。「なぜこの手数料率なのか」を説明してくれない会社は避けた方がいい。

QuQuMoもビートレーディングも、手数料の内訳を丁寧に説明してくれた。透明性のある会社を選ぶべきだ。

手数料に納得したら契約だ。契約書を読む際に、最低限確認すべきポイントはこの3つ。

契約が完了すれば、手数料を差し引いた金額があなたの口座に入金される。

ビートレーディングの場合、申し込みから審査結果の通知まで30分、その日の午前中に申し込んで午後には入金が完了していた。「最短2時間」は本当だった。

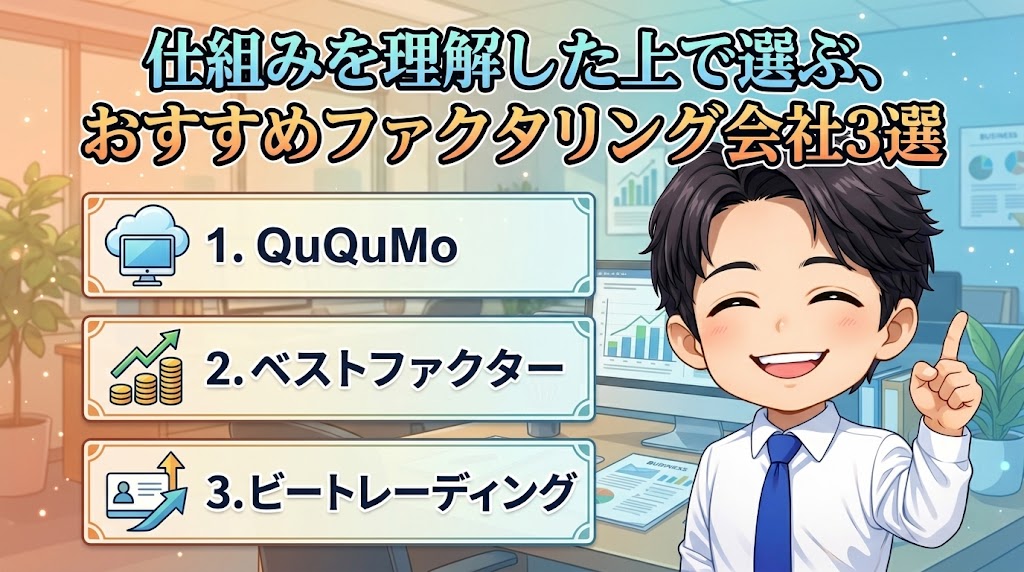

ファクタリングの仕組みを理解したあなたに、私が実際に使って「ここは信頼できる」と確信した3社を紹介する。手数料の透明性、審査のスピード、サポートの質、すべて自分の目で確かめた上でのおすすめだ。

もし、ファクタリングを利用する場合は、無料見積もりからがおすすめだ。請求書を高く買い取ってくれるファクタリング会社が良いので、手数料が安いところを選ぶのがベストだ。

その中で最もおすすめなのがQuQuMoだ。理由は、手数料が1%〜と最安水準で、オンライン完結にて最短2時間で資金調達ができるからだ。私が実際に使った時も手数料8%で、書類3点だけで完結した。利用者からの評判もよく利用者数もグングン増えているのが特徴だ。

2番目におすすめなのがベストファクターだ。審査通過率が驚異の92.25%なので、審査に自信がない方におすすめ。赤字決算や税金滞納している方でも安心だ。しかも継続利用するたびに買取率が上がっていく仕組みがあり、2回目の利用では実際に手数料が下がった。無料の財務コンサルティングが付いてくるのも他社にない強みだ。

最後はビートレーディングだ。業界大手のファクタリング会社であり、累計取引社数71,000社、累計買取額1,550億円を突破しており信頼と実績がある。2社間・3社間のどちらにも対応し、手数料の内訳を細かく説明してくれる透明性の高い会社だ。注文書ファクタリングにも対応しており、日経新聞にも取り上げられた実績がある。

私のおすすめは、手数料が1%〜と一番安くて評判も良く、全国でオンライン完結できるQuQuMoだ。審査が厳しいと思っている経営者の方は、赤字決算や税金滞納でも受付してくれて審査通過率92.25%のベストファクターもおすすめだ。

理想は、2社から3社ほど相見積もりを取り見比べることだ。無料見積もりであり、入力は1分ほどで完了できるのでメリットしかない。

カンタン30秒で入力完了

ファクタリングの仕組みでよくある質問と回答です。

いいえ、ファクタリング自体は合法だ。売掛債権の売買は民法で認められている正当な取引だ。ただし、「ファクタリング」を装った実質的な貸金業(闇金)は違法だ。金融庁も注意喚起を出している。見分け方は「償還請求権の有無」「手数料の水準」「契約内容の透明性」をチェックすることだ。

利用できる。QuQuMoやベストファクターは個人事業主・フリーランスにも対応している。売掛金30万円から対応している会社もあるので、小規模の案件でも門前払いされることはない。私の周りでもWebデザイナーやエンジニアのフリーランスが実際に使っている。

2社間ファクタリングなら、売掛先に通知する必要がないため知られない。私がQuQuMoで使った時も、完全2社間で取引先には一切連絡がいかなかった。ただし3社間ファクタリングの場合は、売掛先の承諾が必要なためバレる。取引先に知られたくないなら2社間を選ぶべきだ。

2社間ファクタリングで10〜20%、3社間ファクタリングで1〜9%が目安だ。ただし、売掛先の信用力・債権額・支払期日によって大きく変わる。私が同一条件で3社に見積もりを取った時、最安と最高で15%もの差があった。だからこそ複数社に見積もりを取ることが重要だ。

ある。審査に落ちる主な原因は「売掛先の信用力が低い」「売掛金の存在が確認できない」「二重譲渡の疑い」などだ。ただし、審査通過率はベストファクターのように92.25%という会社もある。1社で落ちても他社で通ることは珍しくないので、諦めずに複数社に相談するのが賢明だ。

買取型は売掛債権を売却して現金化する方式。保証型は売掛金の回収を保証してもらう方式で、現金化はしない(売掛先が倒産した場合に保証金が支払われる仕組み)。この記事で解説しているのは「買取型」だ。資金調達が目的なら買取型、売掛先の倒産リスクに備えたいなら保証型を検討するといい。

ここまで読んでくれたあなたは、ファクタリングの仕組みについて、もう十分に理解できているはずだ。もう一度、要点を整理しよう。

10年前の私は、仕組みを知らずに手数料30%の業者に飛びついた。「急いでいたから」「他に選択肢がなかったから」、そう自分に言い訳をしながら、数百万円を無駄に払った。あの時の私に言いたい。「5分だけ立ち止まって、仕組みを理解しろ。そうすれば15万円は守れた」と。

ファクタリングは、正しく使えば強力な資金繰り改善ツールだ。仕組みを理解し、適正な手数料の会社を選び、緊急時の一時的な手段として使う。それだけで、あなたの資金繰りは大きく変わる。

まずは無料見積もりから始めてみてほしい。複数社から見積もりを取り、手数料を比較してから判断する。たったこれだけの行動で、手数料で損するリスクは激減する。

私と同じ失敗を繰り返さないためにも、相見積もりをして見比べてほしい。

大丈夫。死ぬほど搾られた私でも立て直せたんだから。あなたなら、最初から正しい選択ができるはずだ。

カンタン30秒で入力完了

| 会社名 | QuQuMo(ククモ) | ベストファクター | ビートレーディング |

| 手数料 | 1%〜 | 2%〜 | 2%〜 |

| 入金時間 | 最短2時間 | 最短1時間 | 最短2時間 |

| 買取金額 | 下限上限なし | 30万円〜1,000万円 | 下限上限なし |

| イチオシ | 入金が早い | 赤字・税金滞納OK | 豊富な実績 |

| ポイント | 手数料が一番安い | 審査通過率92% | 大手で安心 |

| サイト | 公式HP | 公式HP | 公式HP |

▼ファクタリング業者一覧(66選)はこちら