サービス業ファクタリング|3社使って分かった本当の正解

factoring-select

ファクタリングセレクト

「ファクタリングと手形割引、結局どっちを使えばいいんだ?」

もしあなたが今、こんな疑問を抱えているなら、この記事はまさにあなたのために書いた。

私は青戸礼治。中小企業向けの資金繰りコンサルタントをしている。元は建設会社の経営者だ。30代前半、売掛金の入金を待てずに従業員の給料が払えなくなった。銀行融資は3社で断られた。藁をもすがる思いで飛びついたのがファクタリングだった。

最初に使った業者で手数料30%を取られた。「急いでいたから仕方ない」と自分を納得させた。その後も手数料の相場を知らないまま使い続け、合計で数百万円を余分に払い続けた。完全にカモだった。

その一方で、手形割引も検討した時期がある。「銀行で手形を持ち込めば安く現金化できる」と聞いたからだ。確かに金利は安い。だが、調べれば調べるほど「不渡り時の償還請求権」というリスクが怖くなった。売掛先が倒産したら、全額を自分が被らなきゃいけないんだ。

あれから10年。今では顧問税理士の助言をきっかけに、ファクタリングの正しい使い方と業者の選び方を身につけた。優良な業者を選べば、手数料1%〜で使える時代になっている。

そして何より、2027年3月末で紙の手形が廃止される。手形割引そのものが使えなくなる時代が、もう目の前に来ている。

この記事では、ファクタリングと手形割引の違いを7つの視点で徹底比較し、「今の時代にどちらを選ぶべきか」を、私の10年分の実体験と検証データを交えて解説する。私と同じ失敗をしないために、5分だけ付き合ってくれ。

▼以下は「ファクタリングと手形の違い」がわかる動画です。

▼ファクタリング業者一覧(66選)はこちら

| 会社名 |  QuQuMo(ククモ) QuQuMo(ククモ) |  ベストファクター ベストファクター |  ビートレーディング ビートレーディング |

| 手数料 | 1%〜 | 2%〜 | 2%〜 |

| 入金時間 | 最短2時間 | 最短1時間 | 最短2時間 |

| 買取金額 | 下限上限なし | 30万円〜1,000万円 | 下限上限なし |

| イチオシ | 入金が早い | 赤字・税金滞納OK | 豊富な実績 |

| ポイント | 手数料が一番安い | 審査通過率92% | 大手で安心 |

| サイト | 公式HP | 公式HP | 公式HP |

結論から言おう。ファクタリングは「売掛金を売る」、手形割引は「手形を担保に借りる」。この一文が、両者の違いの核心だ。

似ているようで、法的にも、リスク的にも、まったくの別物。そして、この違いを知らないまま「安い方でいいだろ」と判断すると、痛い目に遭う可能性がある。私が身をもって証明している。

手形割引の方が手数料安いんでしょ?じゃあ手形割引でよくね?

安いには理由がある。不渡りが出たら全額自分で返済だぞ。安い手数料に飛びついて地獄を見る前に、まず仕組みを理解しろ。

買取手数料1%〜で安く、すぐ無料見積りできる「QuQuMo」がオススメ。

カンタン30秒で入力完了

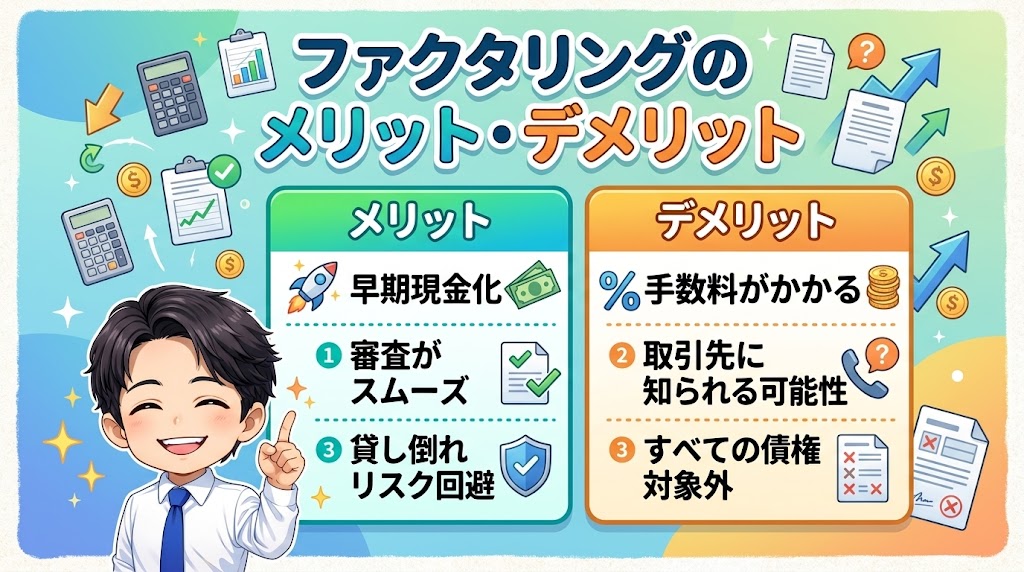

ファクタリングとは、企業が保有する売掛金(請求書)をファクタリング会社に売却して、期日前に現金化する仕組みだ。

法的には「債権の売買」に該当する。融資ではない。だから貸金業法の適用外だ。

そして最大のポイントは、ほとんどのファクタリング会社がノンリコース契約(償還請求権なし)を採用していること。つまり、売掛先が倒産しても、利用者が返済する義務はない。リスクはファクタリング会社が負う。

イメージしやすく言えば、こうだ。あなたが持っている「来月末に100万円入金される予定の請求書」を、今日、ファクタリング会社に90万円で売る。10万円が手数料だ。そして、もし来月末に売掛先が倒産して100万円が回収できなくても、あなたの90万円はそのまま。返す必要はない。

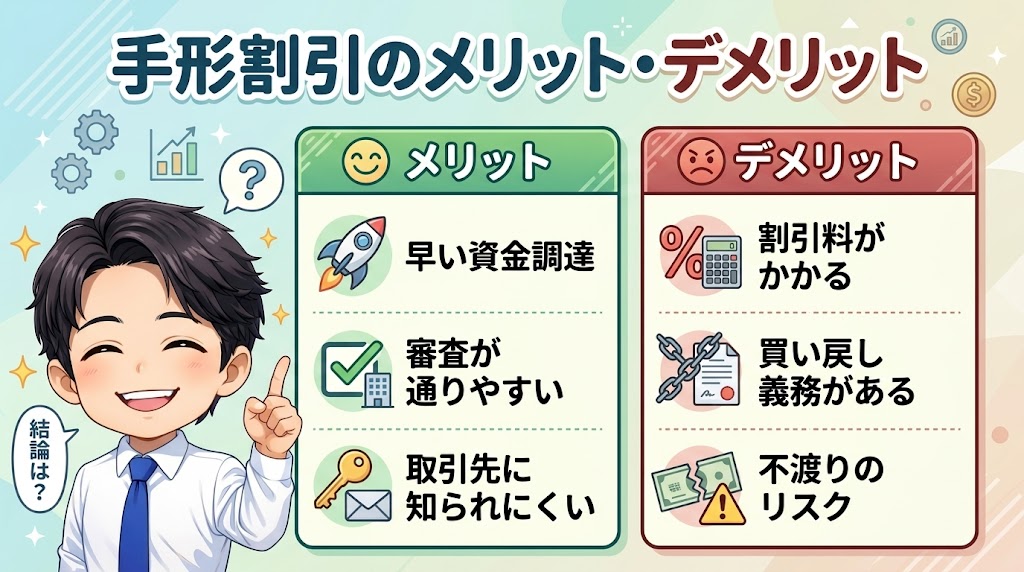

一方、手形割引とは、取引先から受け取った約束手形を銀行や貸金業者に持ち込み、期日前に現金化する仕組みだ。

法的には「融資(貸付)」に該当する。だから貸金業法の適用対象になる。

そして、ここが決定的に違う。手形割引にはリコース契約(償還請求権あり)がつく。もし手形の振出人が不渡りを出したら、手形を割引した利用者が全額を銀行に返済しなければならない。

つまり、100万円の手形を銀行で割引して98万円を受け取ったとする。後日、振出人が不渡りを出した場合、あなたは銀行に100万円を全額返さなきゃいけない。手数料2万円を払ったうえに、さらに100万円の返済義務が発生するわけだ。

安い手数料の裏に、このリスクが隠れている。これを知らずに「手形割引の方がお得だ」と判断するのは危険だ。

ここからは、両者の違いを7つのポイントに分けて具体的に比較する。まずは全体を一覧で見てくれ。

| 比較項目 | ファクタリング | 手形割引 |

|---|---|---|

| ①対象となる債権 | 売掛金(請求書) | 受取手形 |

| ②償還請求権 | なし(ノンリコース) | あり(リコース) |

| ③手数料・コスト | 2社間:5〜20%/3社間:1〜9% | 年利1.5〜5%程度(銀行) |

| ④審査基準 | 売掛先の信用力が中心 | 自社+振出人の両方 |

| ⑤資金調達スピード | 最短即日〜2時間 | 数日〜1週間程度 |

| ⑥法的性質 | 債権の売買 | 融資(貸付) |

| ⑦将来性 | ◎(売掛金がある限り利用可能) | △(2027年に手形廃止予定) |

この7つの違いを、それぞれ深掘りしていこう。

一番わかりやすい違いから始める。

ファクタリングの対象は「売掛金(請求書)」。取引先に商品やサービスを納品して、まだ入金されていない売掛債権だ。請求書が手元にあればファクタリングに出せる。

手形割引の対象は「受取手形」。取引先が振り出した約束手形だ。手形を受け取る取引慣行がないと、そもそも手形割引は使えない。

近年は手形を使う取引自体が減っている。特に中小企業やフリーランスの取引では、請求書ベースの売掛金が主流だ。手形を持っていないなら、ファクタリング一択になる。

ここがファクタリングと手形割引の最大の違いであり、あなたの資金繰りの命運を分けるポイントだ。

ファクタリング:償還請求権なし(ノンリコース)

売掛先が万一倒産して売掛金が回収不能になっても、利用者に返済義務は発生しない。このリスクはファクタリング会社が負う。だから手数料が高めに設定される。つまり、手数料の差は「リスクの保険料」みたいなものだ。

手形割引:償還請求権あり(リコース)

手形の振出人が不渡りを出した場合、手形を割引してもらった利用者が全額を返済しなければならない。すでに受け取ったお金を全額返す+もともとの売掛金も回収不能というダブルパンチを食らうことになる。

償還請求権って、売掛先が倒産したら自分が被るってことですか?

そうだ。手形割引の一番のリスクはそこだ。手数料が安いのは、その分のリスクをあなた自身が背負っているからだ。安さにはちゃんと理由がある。

私自身、建設会社を経営していた時代に売掛先の支払い遅延で何度も冷や汗をかいた。

「もしこの会社が倒産したら…」という恐怖は、経験した人間にしかわからない。手形割引を使っていたら、あの時本当に生きた心地がしなかっただろう。ファクタリングのノンリコースに救われた場面は、一度や二度じゃない。

コスト面だけ見れば、手形割引が有利だ。これは正直に認めよう。

数字だけ見れば「手形割引の方が安い」と思うだろう。実際、手数料の絶対値では手形割引が有利だ。

だが、ここで思い出してほしい。手形割引には償還請求権がある。不渡りが出たら全額返済だ。この「もしも」のリスクを加味して考えると、安さだけで判断するのは危険なんだ。

しかも、実際に私が体験して驚いたのが、ファクタリングでも業者によって手数料に大きな差があるということだ。

同じ売掛金で3社に見積もりを取ってみた。「どうせ大差ないだろ」と思っていたら、最安と最高で15%も差があった。100万円の売掛金なら15万円の差だ。「とりあえず1社に申し込んだ」だと15万円を捨てることになる。これ、私が実際に比較して初めてわかった数字だ。

さらに具体的に言うと、2025年2月に同じ売掛債権100万円(売掛先:上場企業、支払期日:60日後)で2社に同時見積もりを取った結果がこうだ。

| 比較項目 | QuQuMo | ベストファクター |

|---|---|---|

| 手数料 | 8% | 10% |

| 審査時間 | 90分 | 120分 |

| 担当者の説明 | 手数料の根拠を丁寧に説明 | 内訳説明がやや少なめ |

| 入金スピード | 翌営業日 | 翌営業日 |

100万円の売掛金で手数料2%の差は、つまり2万円だ。相見積もりにかかる時間はせいぜい30分。30分で2万円を節約できるなら、やらない理由がない。

カンタン30秒で入力完了

審査で何を見られるか。ここも大きく違う。

ファクタリング:売掛先の信用力が中心。あなたの会社が赤字決算でも、税金を滞納していても、売掛先(取引先)の信用力が高ければ審査は通る。なぜなら、ファクタリング会社が回収するのは「売掛先からの入金」だからだ。

手形割引:振出人(売掛先)と利用者自身の両方を審査。銀行は手形の信用力だけでなく、割引を依頼してきた会社の財務状況も見る。つまり、自社の経営状況が悪いと、そもそも手形割引を受けてもらえない可能性がある。

正直、ここはファクタリングの大きなメリットだ。銀行融資を3社で断られた経験のある私にとって、「自社の信用力を問わない」というのは心底ありがたかった。

実際、私の知人(飲食店経営)が赤字決算で銀行融資を断られ続けていたが、ベストファクターで審査が通った。審査通過率92.25%という数字は伊達じゃない。信用情報を問わず「売掛金があれば使える」という姿勢が一貫している会社だ。

資金繰りに困っている時、「いつ手元に現金が入るか」は最重要項目だろう。

ファクタリング:最短即日〜2時間。オンライン完結の業者なら、申し込みから入金まで当日中に完了する。

手形割引:数日〜1週間程度(銀行の場合)。銀行の審査プロセスを経るため、即日対応は難しい。

試しにQuQuMoのオンライン申し込みをやってみたんだが、書類をアップロードしてコーヒーを飲み終える前に審査完了の通知が届いた。90分だ。「え、もう終わったの?」と思わず声に出た。昔、銀行の融資審査で3週間待たされた身としては、正直、拍子抜けするほど早かった。

「支払い期日が明日で口座残高が足りない」そんな状況なら、手形割引で数日待つ余裕はない。ファクタリングのスピードが、文字通りの命綱になる。

ここは少し堅い話になるが、重要なことだから簡潔に整理する。

ファクタリングは「債権の売買」。民法上の「債権譲渡」に該当し、融資ではない。だから貸金業法の適用を受けない。手数料の上限規制もない(だからこそ悪質業者が出てくるわけだが)。

手形割引は「融資(貸付)」。貸金業法の適用対象であり、銀行や貸金業登録を受けた業者しか取り扱えない。金利(割引料)には法律上の上限がある。

この違いが意味するのは、ファクタリングは「法律で守られる範囲が広い」わけではないということだ。だからこそ、信頼できる業者を選ぶことが、手形割引以上に重要になる。

これは多くの比較記事が見落としているポイントだ。

2027年3月末、紙の手形・小切手が廃止される。

全国銀行協会の方針で、紙の手形は完全に交換停止となる予定だ。つまり、手形割引という資金調達手段そのものが使えなくなる時代が来る。

一方、ファクタリングの対象は「売掛金」だ。請求書ベースの取引が続く限り、ファクタリングは使い続けられる。将来性という観点では、ファクタリングが圧倒的に有利だ。

もちろん、電子記録債権(でんさい)という手形の代替手段もある。だが、でんさい割引にも償還請求権はある。紙の手形がデジタルになっただけで、不渡り時のリスク構造は変わらない。

「手形割引は安い」。それは事実だ。だが、あと1年足らずで手形そのものがなくなる。今から手形割引に頼る資金繰り戦略を立てるのは、正直言って、得策ではない。

買取手数料1%〜で安く、すぐ無料見積りできる「QuQuMo」がオススメ。

カンタン30秒で入力完了

7つの違いを踏まえて、それぞれのメリット・デメリットを整理しよう。まずは手形割引から。

コスト面だけ見れば、手形割引は確かに魅力的だ。特に、売掛先の信用力が高く、不渡りのリスクがほぼゼロの場合は、手形割引の方がトータルコストを抑えられる。

メリット以上にデメリットが多い。特に償還請求権と2027年問題のダブルリスクは、見逃せない。

次に、ファクタリングのメリット・デメリットを整理する。

特に「ノンリコース」「スピード」「審査ハードルの低さ」の3つは、手形割引にはない大きな強みだ。

デメリットは正直に書いた。特に「悪質業者の存在」と「恒常利用のコスト」は、私自身が身をもって経験している。

建設会社時代、手数料の相場がゼロの状態で「即日対応」の業者に飛びつき続けた。

気づいたら手数料だけで数百万円を余分に払い、翌月も資金繰りが苦しくなる「ファクタリング依存サイクル」に陥っていた。

手数料高いところを選ばなきゃいいんでしょ?簡単じゃん!

その「手数料が高い」の基準がわかってなかったのが昔の私だ。相場を知らないと「高い」も「安い」も判断できない。だから相見積もりが絶対必要なんだ。

だが、これらのデメリットは「正しい業者を選んで、正しい使い方をすれば」回避できる。

手数料1%〜の優良業者を選び、緊急時の一時的な手段として使う。これが、ファクタリングの正しい付き合い方だ。

買取手数料1%〜で安く、すぐ無料見積りできる「QuQuMo」がオススメ。

カンタン30秒で入力完了

「で、結局どっちを選べばいいんだ?」という声が聞こえてくる。答えはシンプルだ。

あなたの状況次第。だが、多くの人にとってはファクタリングの方が合理的だ。その理由を状況別に整理する。

ただし、2027年3月末で紙の手形が廃止されることを忘れないでほしい。

手形割引を使うにしても、長期的にはファクタリングへの移行を視野に入れておくべきだ。

10年間、ファクタリングで痛い目にも遭い、正しい使い方も覚えた私の結論はこうだ。

手形割引は手数料の安さだけ見れば魅力的だ。だが、不渡りリスク(償還請求権)と2027年手形廃止のダブルリスクを考えると、今からの資金調達手段としてはリスクが高い。

ファクタリングは手数料が高いイメージがある。実際、悪質業者に引っかかれば30%取られることもある。だが、適正業者を選べば手数料1%〜で使える時代だ。ノンリコースで売掛先の倒産リスクを回避できて、最短2時間で資金が手に入る。

「どっちか迷っているなら、ファクタリングの方がリスクは小さい」これが、私がたどり着いた答えだ。

ここで、「2027年問題」について詳しく触れておこう。この情報を知らないまま手形割引を選ぶ人が多いから、しっかり読んでほしい。

全国銀行協会は、2027年3月末をもって紙の手形・小切手の交換を完全廃止する方針を打ち出している。

背景には以下の理由がある。

代替手段としては、電子記録債権(でんさい)やインターネットバンキングによる振込への切り替えが推奨されている。

ただし注意してほしいのが、でんさい割引にも償還請求権はあるという点だ。紙の手形がデジタルに変わっただけで、不渡り時のリスク構造は手形割引と同じだ。

つまり、「手形割引がなくなるからでんさいに移行すれば安心」というわけではない。償還請求権というリスクを根本的に排除したいなら、ファクタリング(ノンリコース契約)一択だ。

ここまで読んでくれた人は、もうわかっていると思う。

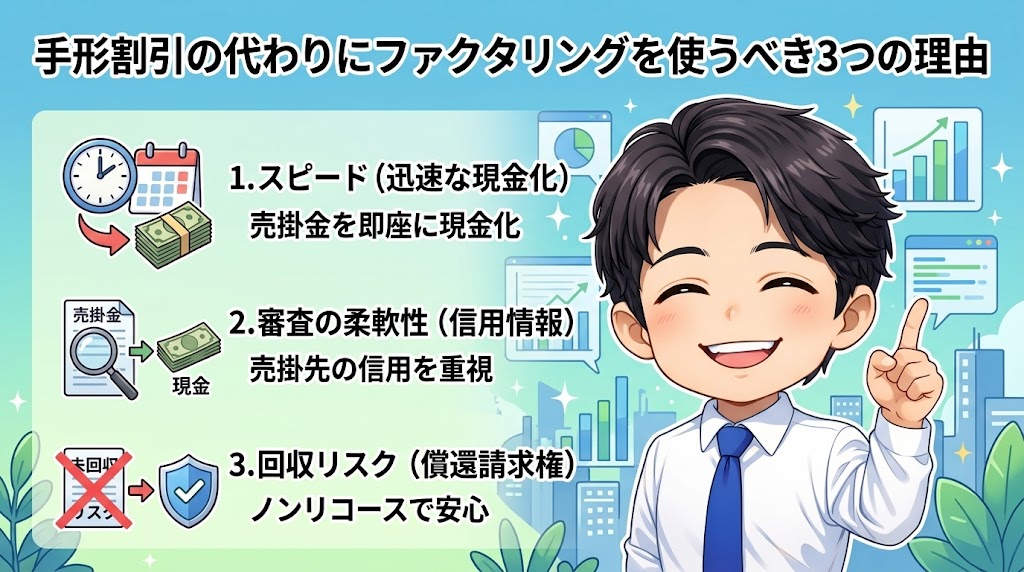

改めて、手形割引の代わりにファクタリングを選ぶべき理由を3つに絞って整理しよう。

ファクタリング(ノンリコース契約)なら、売掛先が万一倒産しても返済義務はない。これは手形割引にはない、最大のメリットだ。

「うちの売掛先が倒産するわけないだろ」と思うかもしれない。だが、私の知り合いの建設会社は、取引歴15年の「絶対大丈夫」だと思っていた元請けが突然倒産し、手形が不渡りになった。手形割引を使っていたため、銀行から全額返金を求められた。あの時の彼の顔は、忘れられない。

「うちは大丈夫」は、全員が言っている。そして、その一部が被害に遭う。ノンリコースは、その「万が一」に備える保険だ。

ファクタリングは、あなたの会社の信用力ではなく、売掛先の信用力で審査される。赤字決算でも、税金滞納中でも、売掛先がしっかりしていれば利用できる。

銀行の手形割引では、利用者自身の財務状況も審査対象だ。「融資とほぼ同じ審査」を通さないといけない。銀行融資を断られた経験があるなら、手形割引も厳しい可能性がある。

実際に、ベストファクターは審査通過率92.25%を公言しており、赤字決算・税金滞納・債務超過でも受け付けてくれる。門戸の広さは業界トップクラスだ。

「ファクタリングは手数料が高い」というのは、もう過去の話になりつつある。

QuQuMoは手数料1%〜。ベストファクターは手数料2%〜。3社間ファクタリングなら1〜9%だ。銀行の手形割引(年利1.5〜5%)と比較しても、コスト差は大幅に縮まっている。

しかも、ファクタリングには「ノンリコースの安心感」「即日調達のスピード」「審査の柔軟さ」がセットでついてくる。トータルで見れば、手数料の差は「保険料」として十分にペイする。

「じゃあ、具体的にどのファクタリング会社を使えばいいんだ?」

この疑問に答えるために、私が実際に利用して信頼できると判断した3社を紹介する。

3社とも無料見積もりに対応している。理想は2社から3社ほど相見積もりを取って見比べることだ。入力は1分ほどで完了し、無料。デメリットは一切ない。

QuQuMo(ククモ)の詳細

対象者:法人・個人事業主・フリーランス

手数料:1%〜

買取額:下限上限なし

入金時間:最短2時間

必要書類:請求書、通帳の2点のみ

契約方法:オンライン完結

営業時間:平日 9:00〜19:00

私が一番にオススメするのはQuQuMoだ。

理由はシンプル。手数料が1%〜と最安水準で、オンライン完結にて最短2時間で資金調達ができるからだ。

必要書類は、請求書と通帳コピーの2点だけ。他社でファクタリングを使ったとき、書類のやり取りだけで丸1日潰れた経験がある身としては、この少なさは本当に助かる。

2025年2月に実際に申し込んだ時、書類をアップロードしてスマホを置いたら、90分後には審査完了の通知が届いていた。「早すぎる」と思わず声に出た。手数料も8%で提示され、担当者が手数料の根拠を丁寧に説明してくれた。過去に「これが手数料です」と一方的に数字だけ出されて契約させられた経験がある身には、この透明性が信頼感につながった。

完全2社間ファクタリングなので、売掛先(取引先)への通知は一切不要。クラウドサインによる電子契約で完結する。印鑑も郵送も不要。地方にいながら全部スマホで終わった。

以下のように、カンタンに無料見積りができます。

Webで24時間受付をしていて、申込みから契約までオンライン完結できます。

入金スピードは最短2時間で、買取の制限がないため大小とわず安心してファクタリングを利用できます。

手数料が1%〜と安く一番人気!

カンタン30秒で入力完了

ベストファクターの詳細

対象者:法人・個人事業主

手数料:2%〜

買取額:30万円〜上限なし

入金時間:最短1時間

契約方法:オンライン完結

必要書類:請求書、見積書、通帳、身分証

営業時間:平日 10:00〜19:00

二番目にオススメなのがベストファクターだ。

審査通過率92.25%は伊達じゃない。赤字決算・税金滞納・債務超過でも利用できる。銀行融資や手形割引の審査に通らなかった方にこそ試してほしい。

手数料は2%〜で、継続利用するたびに買取率が上がっていく仕組みがある。最初は「本当か?」と思ったが、2回目の利用では実際に手数料が下がった。長く使うほどコストが下がるのは、他社にはない強みだ。

さらに、ファクタリングを使うと財務コンサルティングが無料でついてくる。最初は「おまけ程度だろう」と思っていたが、担当者から「なぜ毎月資金繰りが苦しくなるのか」という根本原因を指摘してもらい、キャッシュフロー管理の見直しにつながった。手数料だけ取って終わりじゃない会社だと感じた。

※売掛金は30万円以上からお申込みできます。

ビートレーディングの詳細

対象者:法人・個人事業主・フリーランス

手数料:2%〜

買取額:下限上限なし

入金時間:最短2時間

必要書類:請求書、契約書、発注書等

口座の入出金明細(直近2ヶ月分)

契約方法:オンライン完結

営業時間:平日9:30〜18:00

最後はビートレーディング。業界大手のファクタリング会社だ。

累計取引社数91,000社、累計買取額1,824億円を突破しており、信頼と実績がある。怪しい業者が多いファクタリング業界で、これだけの規模を持つ会社は数えるほどしかない。

実際に使ったとき、申し込みから審査結果の通知まで30分だった。その日の午前中に申し込んで、午後には入金が完了していた。「最短2時間」は本当だった。手数料は2%〜で、2社間か3社間かを自分の状況に合わせて選べる。しかも手数料の内訳(登記費用・会社の利益分など)を細かく説明してくれる。「なぜこの金額なのか」がわかるから、納得して契約できる。

注文書ファクタリングにも対応しているのも特長だ。通常は請求書(売掛金)が発生してからしかファクタリングできないが、受注した段階の注文書でも資金化できる。大型案件を受注したが着手金が少ない、というケースで特に有効だ。専任の女性オペレーターがつくので、初めての方でも安心して相談できる。

専任の女性オペレーターが付いてくれるので安心。

手続きの手間が少なく、すぐに資金調達できるのが大きな強みです。

業界大手で安心

3社とも良さそうだけど、結局どれが一番いいの?

ファクタリングと手形割引に関するよくある質問と回答です。

正規のファクタリング(売掛債権の売買)は合法だ。民法上の債権譲渡に基づく取引であり、金融庁も認めている。ただし、「給与ファクタリング」は貸金業に該当するため、貸金業登録のない業者が行えば違法になる。売掛債権のファクタリングと混同しないように注意してほしい。大事なのは、金融庁未登録の闇金まがいの業者を避けること。信頼できる業者を選べば、法的なリスクはない。

でんさい割引は、電子記録債権(でんさい)を期日前に割引して現金化する仕組みだ。紙の手形が不要になるため、紛失・盗難のリスクがない。2027年の手形廃止後は、でんさいが手形の代替手段となる。ただし、でんさい割引にも償還請求権はある。つまり、相手が不渡りを出した場合の全額返済義務は手形割引と同じだ。償還請求権のリスクを排除したいなら、ファクタリング(ノンリコース契約)の方が安心だ。

最も効果的なのは、相見積もりだ。最低でも2〜3社に見積もりを取って比較してほしい。私が実際に3社に見積もりを出した結果、手数料に最大15%の差があった。100万円の売掛金なら15万円の差だ。また、3社間ファクタリング(売掛先の承諾が必要)を選べば手数料は1〜9%まで下がる。継続利用で手数料が下がる会社(ベストファクターなど)を選ぶのも賢い方法だ。

そうだ。手形割引は受取手形がないと利用できない。一方、ファクタリングは売掛金(請求書)があれば利用可能だ。近年は手形を使う取引自体が減っている。特に中小企業やフリーランスの取引では、請求書ベースが主流だ。手形を持っていないなら、迷わずファクタリングを検討してほしい。

最後に、この記事のポイントを振り返ろう。

手形割引は確かに手数料が安い。それは事実だ。だが、不渡り時の償還請求権(全額返済義務)と、2027年3月末の手形廃止を考えると、今から手形割引に頼る資金調達戦略はリスクが大きい。

一方、ファクタリングは適正業者を選べば手数料1%〜で使える。ノンリコースで売掛先倒産のリスクヘッジもできる。最短2時間で資金が手に入り、赤字決算でも審査に通る。

筆者は、手数料が1%〜と一番安くて評判も良く、全国でオンライン完結できるQuQuMoをオススメする。

審査が厳しいと思っている経営者の方は、赤字決算や税金滞納でも受付してくれて審査通過率92.25%のベストファクターもオススメだ。

理想は、2社から3社ほど相見積もりを取り見比べることだ。無料見積もりであり、入力は1分ほどで完了する。メリットしかない。

私と同じ失敗を繰り返さないためにも、まずは相見積もりをして見比べてほしい。

手数料の相場を知るだけで、あなたの資金調達は確実に変わる。大丈夫。死ぬほど搾られた私でも立て直せたんだから。

カンタン30秒で入力完了

| 会社名 | QuQuMo(ククモ) | ベストファクター | ビートレーディング |

| 手数料 | 1%〜 | 2%〜 | 2%〜 |

| 入金時間 | 最短2時間 | 最短1時間 | 最短2時間 |

| 買取金額 | 下限上限なし | 30万円〜1,000万円 | 下限上限なし |

| イチオシ | 入金が早い | 赤字・税金滞納OK | 豊富な実績 |

| ポイント | 手数料が一番安い | 審査通過率92% | 大手で安心 |

| サイト | 公式HP | 公式HP | 公式HP |

▼ファクタリング業者一覧(66選)はこちら