【警告】給料ファクタリングが会社にバレる理由は?違法性と闇金の手口を暴露

factoring-select

ファクタリングセレクト

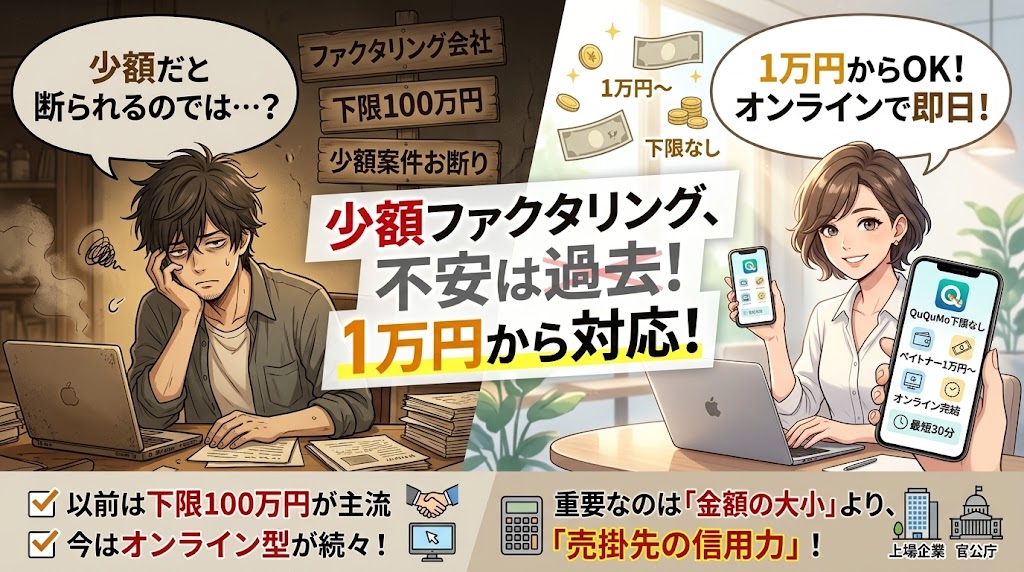

「少額の売掛金しかないけど、ファクタリングって使えるのか?」

もしあなたが今、そう考えてこのページにたどり着いたなら、私はあなたの気持ちが手に取るようにわかる。

私は青戸礼治。中小企業向けの資金繰りコンサルタントをしている。元は建設会社を経営していた人間だ。

30代前半、売掛金が入るまで給料が払えないという状況に追い込まれ、銀行融資を3社に断られた。藁をもすがる思いでファクタリングを検索し、最初に使った業者で手数料30%を取られた。「急いでいたから仕方ない」と自分を納得させたが、今思えば完全にカモだった。

その後も相場感ゼロのまま「即日対応」の業者を使い続け、合計で数百万円を余分に払った。手数料のせいで利益が消え、翌月も資金繰りが苦しくなる──いわゆる「ファクタリング依存サイクル」に陥った。

転機は顧問税理士から「ファクタリングの正しい使い方と業者の選び方」をレクチャーされたことだった。そこから自分でも金融庁の登録情報や契約書の読み方を勉強し、適正手数料の相場を把握できるようになった。

今では複数の優良ファクタリング会社と良好な関係を築き、必要なときに適切な手数料で資金調達できている。

この記事では、少額の売掛金でもファクタリングは使えるのか?手数料はいくらか?どの会社がおすすめか?を、私の実体験と検証データを交えて、包み隠さずすべて語る。

私と同じ失敗を繰り返さないためにも、最後まで読んでくれ。

▼以下は「少額OK!のファクタリング会社」がわかる動画です。

▼ファクタリング業者一覧(66選)はこちら

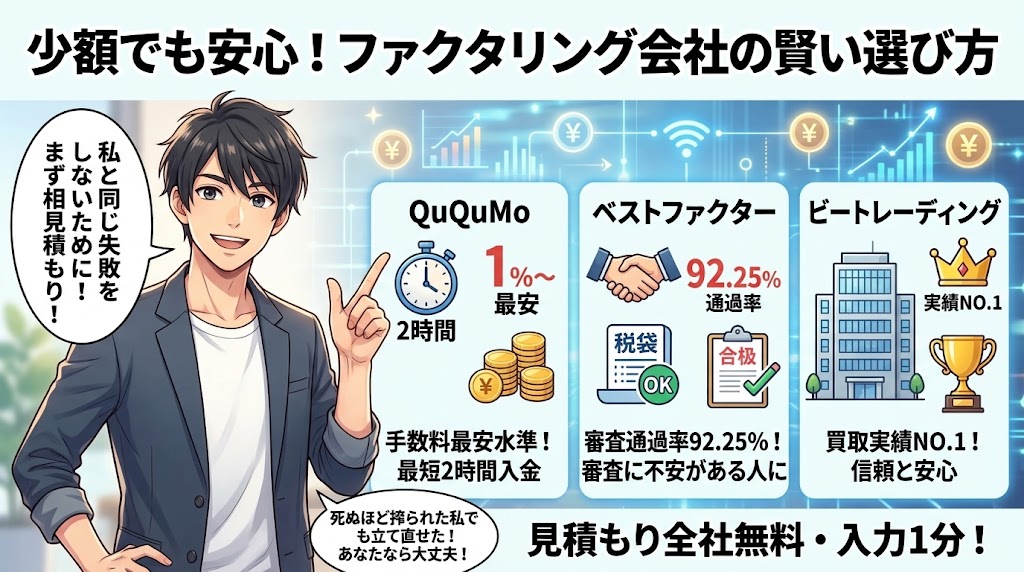

| 会社名 |  QuQuMo(ククモ) QuQuMo(ククモ) |  ベストファクター ベストファクター |  ビートレーディング ビートレーディング |

| 手数料 | 1%〜 | 2%〜 | 2%〜 |

| 入金時間 | 最短2時間 | 最短1時間 | 最短2時間 |

| 買取金額 | 下限上限なし | 30万円〜1,000万円 | 下限上限なし |

| イチオシ | 入金が早い | 赤字・税金滞納OK | 豊富な実績 |

| ポイント | 手数料が一番安い | 審査通過率92% | 大手で安心 |

| サイト | 公式HP | 公式HP | 公式HP |

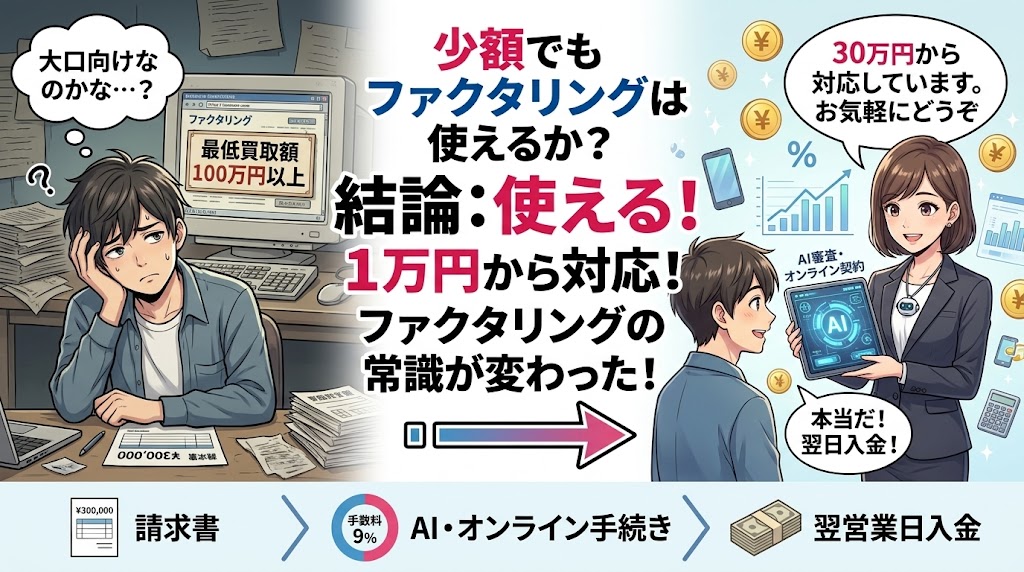

結論:使える。1万円から対応する会社もある。

「ファクタリングは大口取引のもの」そう思い込んでいる人がまだ多い。正直、数年前まではその認識で間違いなかった。多くのファクタリング会社が最低買取額を100万円以上に設定していて、少額の売掛金しかない個人事業主やフリーランスは門前払いだった。

だが、今は違う。

IT化とオンライン化の進展で、ファクタリング業界は大きく変わった。審査にAIを導入して人件費を下げ、契約手続きを電子化して事務コストを削減した結果、少額でも採算が取れるビジネスモデルが確立されたんだ。

実際に私は、ベストファクターで30万円の売掛金をファクタリングしたことがある。手数料は9%で、入金は翌営業日。少額だからといって断られることは一切なかった。むしろ担当者から「30万円から対応しています。お気軽にどうぞ」と言われた。

ちょっと待って。30万円でもいけるの? 私、月の売掛金が20万くらいしかなくて、「こんな少額じゃ相手にされないだろうな…」って諦めてたんですけど…

以前は確かに、下限100万円の会社が主流だった。ファクタリング会社にとって、少額案件は審査コストに対して利益が薄いからだ。

だが現在は、オンライン完結型のファクタリング会社が続々と登場し、状況が一変している。

| ファクタリング会社 | 最低買取額 | 手数料 | 入金スピード |

|---|---|---|---|

| QuQuMo | 下限なし | 1%〜 | 最短2時間 |

| ベストファクター | 30万円〜 | 2%〜 | 最短即日 |

| ビートレーディング | 下限なし | 2%〜 | 最短2時間 |

| ペイトナー | 1万円〜 | 一律10% | 最短即日 |

| ラボル | 1万円〜 | 一律10% | 最短30分 |

見ての通り、下限なしの会社や1万円から対応している会社が普通に存在する。「少額だと断られるのでは?」という不安は、もう過去のものだ。

ファクタリングの審査で最も重視されるのは「売掛先の信用力」であって、金額の大小ではない。売掛先が上場企業や官公庁なら、5万円の売掛金でも審査は通りやすい。逆に、売掛先の信用力が低いと、500万円でも審査に落ちることがある。

ファクタリングは便利なツールだが、万能ではない。特に少額で使う場合、向き不向きがある。

判断基準はシンプルだ。「一時的な資金のつなぎ」として使うなら有効。「毎月使う前提」なら危険信号。

私がファクタリング依存サイクルに陥ったのは、まさに後者のパターンだった。この教訓は痛すぎるほど身に染みている。

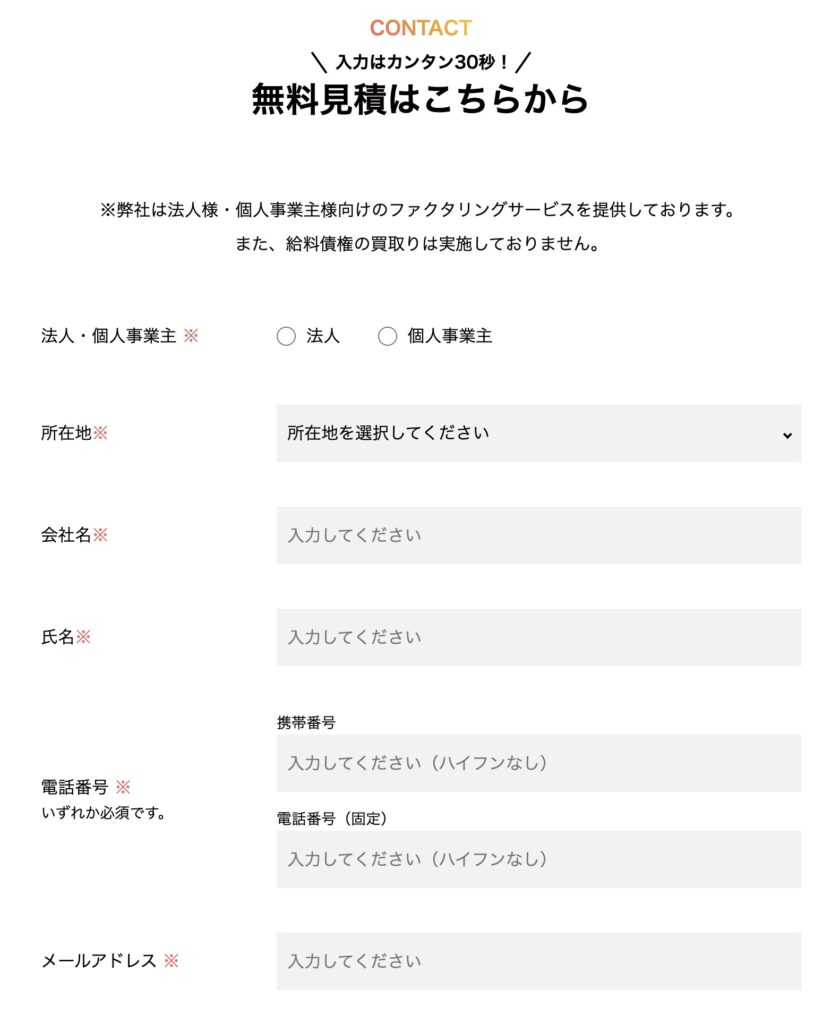

カンタン30秒で入力完了

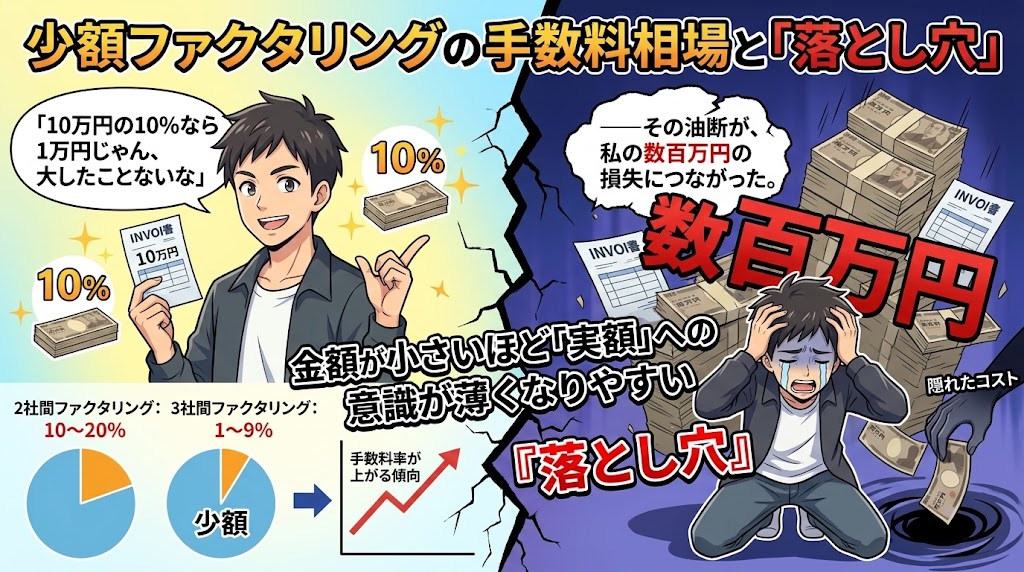

結論:2社間ファクタリングは10〜20%、3社間ファクタリングは1〜9%が手数料の目安だ。少額だと手数料率が上がりやすい傾向がある。

手数料の話は、少額ファクタリングを使ううえで最も重要なテーマだ。なぜなら、金額が小さいほど手数料の「率」だけでなく「実額」への意識が薄くなりやすいからだ。

「10万円の10%なら1万円じゃん、大したことないな」その油断が、私の数百万円の損失につながった。

ファクタリングには大きく「2社間」と「3社間」の2種類がある。この違いを知らないまま契約すると、無駄に高い手数料を払うことになる。

| 2社間ファクタリング | 3社間ファクタリング | |

|---|---|---|

| 当事者 | あなた+ファクタリング会社 | あなた+ファクタリング会社+売掛先 |

| 手数料相場 | 10〜20% | 1〜9% |

| 売掛先への通知 | なし(バレない) | あり(承諾が必要) |

| 審査スピード | 速い(即日〜翌日) | やや遅い(数日) |

| メリット | 取引先にバレず、スピーディー | 手数料が安い |

| デメリット | 手数料が高い | 売掛先の了承が必要 |

少額でファクタリングを使う場合、ほとんどの人が2社間を選ぶ。理由は「取引先にバレたくない」「早く現金が欲しい」の2つだ。気持ちはわかる。私も最初はそうだった。

ただし、2社間は3社間に比べて手数料が明らかに高い。10万円の売掛金で2社間(手数料15%)を使うと手取りは85,000円。

3社間(手数料5%)なら95,000円。たった10万円でも1万円の差になる。これが毎月積み重なると、かなりの金額になる。

3社間の方が安いなら、そっち使えばよくね?なんでみんな2社間使うの?

3社間だと売掛先に「この人、ファクタリング使ってますよ」と連絡がいくんだ。

取引先に「資金繰りが危ないのか?」と思われるリスクがある。だから多くの人が手数料を多く払ってでも2社間を選ぶ。状況次第だ。

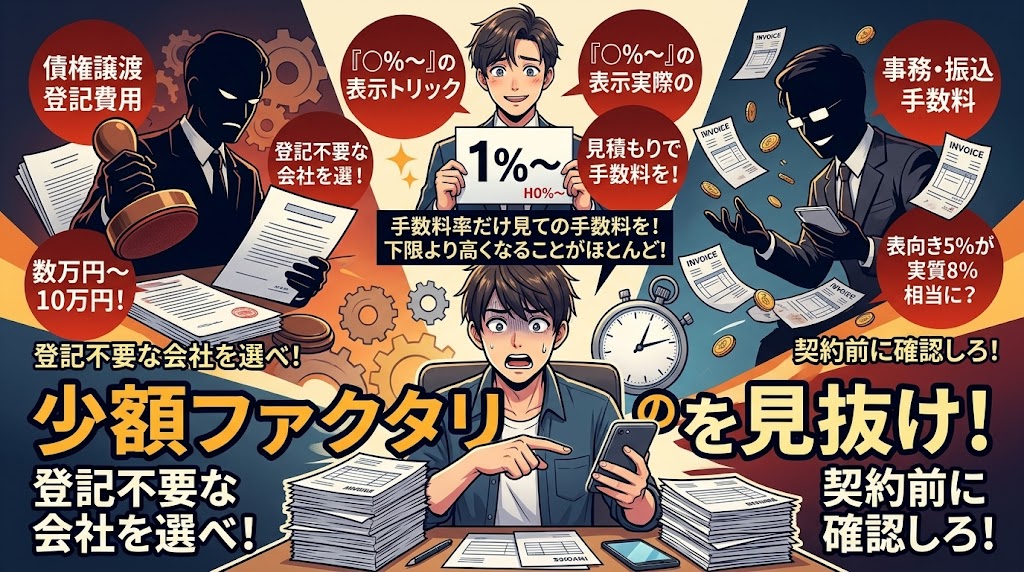

手数料率だけ見て安心するのは危険だ。少額ファクタリングには、表に出にくい「隠れコスト」がある。

ファクタリング会社によっては、契約時に債権譲渡登記を求めるところがある。この費用は登録免許税だけで7,500円〜15,000円、司法書士に依頼するとさらに5万円〜10万円かかる。10万円の売掛金をファクタリングするのに、登記費用で数万円取られたら元も子もない。だから、少額の場合は債権譲渡登記が不要な会社を選ぶべきだ。ちなみに個人事業主はそもそも債権譲渡登記ができないので、登記不要の会社を選ぶのは必須だ。

手数料率とは別に、「事務手数料」「調査費」「振込手数料」などの名目で追加費用を取る会社がある。「手数料5%」と表示されていても、事務手数料で2万円、振込手数料で数百円──気づいたら実質コストが8%相当になっていた、ということが実際にある。必ず「手数料以外にかかる費用はあるか」を契約前に確認しろ。

多くのファクタリング会社が「手数料1%〜」「手数料2%〜」と表示しているが、あれは最も条件が良い場合の下限値だ。実際には、売掛先の信用力、売掛金の金額、支払期日までの期間によって手数料率は変わる。少額の場合は下限より高くなることがほとんどだ。だからこそ、見積もりを取って「実際の手数料」を確認することが重要になる。

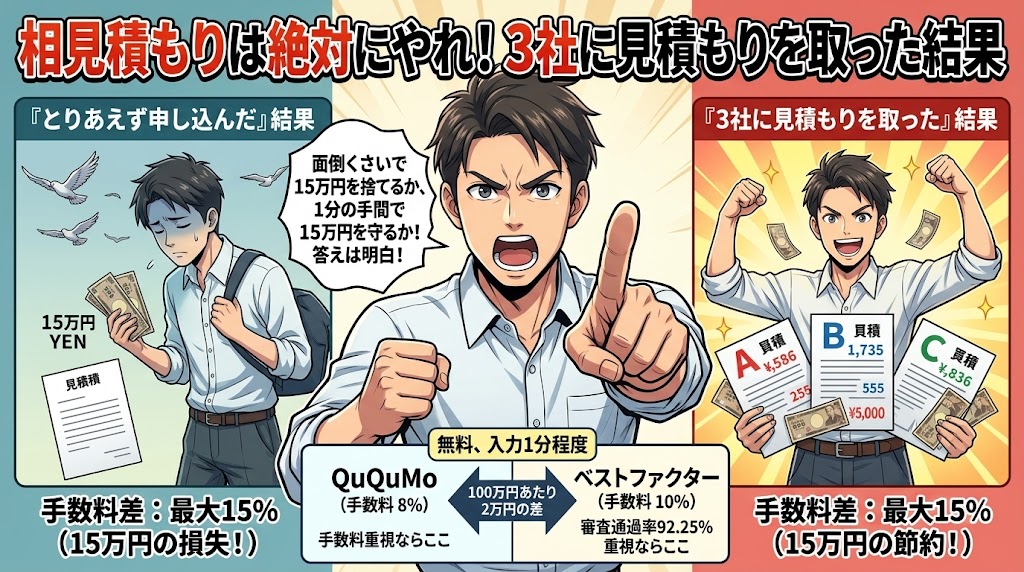

これは声を大にして言いたい。ファクタリングの相見積もりは、絶対にやれ。

私は過去に、同じ売掛金で3社に同時に見積もりを取ったことがある。「どうせ大差ないだろ」と思っていたら、最安と最高で手数料に15%の差があった。100万円の売掛金なら15万円の差だ。

「とりあえず申し込んだ」だけだと、15万円を捨てることになる。これ、私が実際に比較して初めてわかった数字だ。

さらに、同一条件(売掛先:上場企業、支払期日:60日後、売掛金100万円)でQuQuMoとベストファクターに同時見積もりを依頼して比較検証してみた。

| QuQuMo | ベストファクター | |

|---|---|---|

| 手数料 | 8% | 10% |

| 審査時間 | 90分 | 120分 |

| 入金スピード | 翌営業日 | 翌営業日 |

| 担当者の説明 | 手数料の根拠を丁寧に説明 | 内訳説明は少なめ |

手数料重視ならQuQuMo、審査通過率の高さ(92.25%)で選ぶならベストファクター。どちらも優良な会社だが、手数料だけで見ると100万円あたり2万円の差がある。

見積もりは無料。入力は1分程度で終わる。メリットしかない。「面倒くさい」で15万円を捨てるか、1分の手間で15万円を守るか。答えは明白だろう。

カンタン30秒で入力完了

結論:少額で使うなら、QuQuMo・ベストファクター・ビートレーディングの3社がおすすめだ。

この3社を選んだ理由はシンプルだ。私自身が実際に使った経験があり、手数料の透明性が高く、少額案件でも真摯に対応してくれた会社だからだ。

ネット上のランキング記事をコピペして「おすすめ○選」と言っているのとは訳が違う。

理想は、この3社のうち2〜3社に相見積もりを取って比較すること。見積もりは無料だし、入力は1分で終わる。

QuQuMo(ククモ)の詳細

対象者:法人・個人事業主・フリーランス

手数料:1%〜

買取額:下限上限なし

入金時間:最短2時間

必要書類:請求書、通帳の2点のみ

契約方法:オンライン完結

営業時間:平日 9:00〜19:00

手数料の安さとスピードで選ぶなら、QuQuMoだ。

実際に私がQuQuMoを使ったのは、2025年2月のことだ。資金繰りが詰まった週の月曜朝にオンラインで申し込んだ。書類をアップロードし終えてスマホを置いたら、90分後には審査完了の通知が届いていた。「早すぎる」と思わず声に出た。銀行融資の審査で3週間待たされた過去がある身には、拍子抜けするほどのスピードだった。

必要書類は「本人確認書類・請求書・通帳3ヶ月分」の3点だけ。他社でファクタリングを使ったとき、書類のやりとりだけで丸1日潰れた経験があるので、この少なさは本当に助かった。

手数料は1%〜14.8%。私の案件では8%で提示された。2社間ファクタリングとしてはかなり低い水準だ。しかも担当者が手数料の根拠を丁寧に説明してくれた。過去に「これが手数料です」と一方的に数字だけ出されて契約させられた経験がある身には、この透明性が信頼感につながった。

完全2社間ファクタリングなので、売掛先への通知は一切ない。契約はクラウドサインによる電子契約で完結した。印鑑も郵送も不要。地方にいながら全部スマホで終わった。

以下のように、カンタンに無料見積りができます。

Webで24時間受付をしていて、申込みから契約までオンライン完結できます。

入金スピードは最短2時間で、買取の制限がないため大小とわず安心してファクタリングを利用できます。

手数料が1%〜と安く一番人気!

カンタン30秒で入力完了

ベストファクターの詳細

対象者:法人・個人事業主

手数料:2%〜

買取額:30万円〜上限なし

入金時間:最短1時間

契約方法:オンライン完結

必要書類:請求書、見積書、通帳、身分証

営業時間:平日 10:00〜19:00

審査に不安がある人に推したいのがベストファクターだ。

ベストファクターを初めて使ったのは、銀行融資の審査が通らなかった月のことだ。審査通過率92.25%という数字は知っていたが、半信半疑だった。実際に申し込んでみると、翌日には入金が完了していた。「審査通過率92%は伊達じゃない」と実感した。

手数料は2%〜。しかも継続利用するたびに買取率が上がっていくという仕組みがある。最初は「本当か?」と思ったが、2回目の利用では実際に手数料が下がった。長く使うほどコストが下がるのは、他社にはない強みだ。

赤字決算・税金滞納・債務超過でも利用できる。私の知人(飲食店経営)が赤字決算で銀行に断られ続けていたが、ベストファクターで審査が通った。信用情報を問わず「売掛金があれば使える」という姿勢が一貫している。

さらに、ファクタリングを使うと財務コンサルティングが無料でついてくる。最初は「おまけ程度だろう」と思っていたが、担当者から「なぜ毎月資金繰りが苦しくなるのか」という根本原因を指摘してもらい、正直なところキャッシュフロー管理の見直しにつながった。手数料だけ取って終わりじゃない会社だと感じた。

※売掛金は30万円以上からお申込みできます。

無料の見積もり先として、とてもおすすめの一社です。

ビートレーディングの詳細

対象者:法人・個人事業主・フリーランス

手数料:2%〜

買取額:下限上限なし

入金時間:最短2時間

必要書類:請求書、契約書、発注書等

口座の入出金明細(直近2ヶ月分)

契約方法:オンライン完結

営業時間:平日9:30〜18:00

信頼と実績で選ぶなら、ビートレーディングだ。

ビートレーディングは業界の老舗だ。累計取引社数71,000社・累計買取債権額1,550億円という実績は、数字を見ただけで安心感がある。怪しい業者が多いファクタリング業界で、これだけの規模を持つ会社は数えるほどしかない。

実際に使ったとき、申し込みから審査結果の通知まで30分だった。その日の午前中に申し込んで、午後には入金が完了していた。「最短2時間」は本当だった。急いでいる時に頼りになる会社だと確信した。

手数料は2社間で4%〜12%、3社間で2%〜9%。どちらにも対応しているのは強みだ。しかも手数料の内訳(登記費用・会社の利益分など)を細かく説明してくれる。「なぜこの金額なのか」がわかるから、納得して契約できる。

買取金額の上限・下限がない。過去には3万円〜7億円の買取実績があると聞いた。個人事業主の少額案件から大企業の大口案件まで、同じ窓口で対応してくれる。

さらに、注文書ファクタリングにも対応している。通常は請求書(売掛金)が発生してからしかファクタリングできないが、受注した段階の注文書でも資金化できる。大型案件を受注したが着手金が少ない、というケースで特に有効だ。

専任の女性オペレーターが付いてくれるので安心。

手続きの手間が少なく、すぐに資金調達できるのが大きな強みです。

業界大手で安心

結論:オンライン完結型なら、申し込みから入金まで最短2時間。手続きは驚くほど簡単だ。

「ファクタリングの手続きって面倒そう…」と思っているなら、それは古い認識だ。今のオンライン完結型のファクタリング会社は、スマホ1台あれば手続きが全部終わる。

実際に私がQuQuMoに申し込んだ時の流れを紹介する。

QuQuMoの公式サイトにアクセスし、申し込みフォームに必要事項を入力。会社名(屋号)、連絡先、売掛金の金額を入力するだけ。1分もかからなかった。

本人確認書類・請求書・通帳3ヶ月分をスマホで撮影してアップロード。書類はこの3点だけ。決算書や事業計画書は不要だった。

書類をアップロードしてスマホを置いたら、90分後には審査完了の通知が届いていた。手数料率と買取金額が明示されており、担当者から手数料の根拠の説明もあった。

契約内容を確認し、クラウドサインで電子署名。印鑑も郵送も不要。スマホの画面をタップするだけで契約完了。

翌営業日に指定口座への入金を確認。手数料を差し引いた金額が振り込まれていた。

正直、「え、これだけ?」という感想だった。銀行融資の審査で3週間待たされ、大量の書類を求められた過去がある身としては、このシンプルさは衝撃的だった。

オンライン完結型のファクタリング会社で求められる書類は、基本的に以下の3点だ。

会社によっては決算書や確定申告書を追加で求められる場合もあるが、QuQuMoやビートレーディングは上記3点で完結する。

「書類が多いと面倒で諦めそう」という人でも、これなら手元にあるものですぐ申し込める。

ファクタリングの審査は、銀行融資とはまったく異なる。

銀行融資では「申込者の信用力」が最も重視される。赤字決算なら門前払い、税金滞納があればまず通らない。だが、ファクタリングの審査で最も重視されるのは「売掛先の信用力」だ。

なぜなら、ファクタリング会社にとって「売掛金をちゃんと払ってくれるか」が最大のリスクだからだ。申込者がどれだけ赤字でも、売掛先が上場企業や官公庁なら「この売掛金は間違いなく回収できる」と判断される。

だからこそ、赤字決算・税金滞納・債務超過でもファクタリングは使える。ベストファクターの審査通過率が92.25%と高いのも、この仕組みがあるからだ。

じゃあ、売掛先が個人のお客さんだったら審査厳しくなるの?

鋭い質問だな。その通り、売掛先が個人だと審査は厳しくなる傾向がある。

BtoBの売掛金(法人間の取引で発生した請求書)の方が、ファクタリングは使いやすい。

ペイトナーだけは、個人間取引での利用可能だよ。

結論:悪質業者の利用、相場を知らない契約、恒常的な利用──この3つは絶対にやるな。

ここまでファクタリングのメリットを語ってきたが、ここからは耳が痛い話をする。それでも聞いてくれ。私自身がこの3つ全部をやらかして、数百万円の損失を出した人間だからこそ言える話だ。

これだけは絶対に守れ。金融庁未登録の業者とは契約するな。

「審査なし」「書類不要」「ブラックOK」──こういう甘い言葉で集客している業者は、闇金まがいの可能性が極めて高い。

そもそもファクタリングは「売掛金の売買」であり、貸金業とは異なる。だが、悪質業者の中には「ファクタリング」を名乗りながら、実態は高金利の貸し付け(実質的な貸金業)を行っているところがある。

金融庁も「給与ファクタリングは貸金業に該当する」と明確に見解を出している。

正規のファクタリング会社を見分けるポイントは以下の通りだ。

手数料の相場を覚えろ。これは呪文のように繰り返す。

この数字を知らないまま契約するのは、値札を見ずに買い物するようなものだ。

私が最初にファクタリングを使ったとき、手数料30%を取られた。2社間の相場上限(20%)すら大幅に超えている。だが当時の私は相場を知らなかったから、「こういうもんだろう」と思い込んでいた。

手数料の相場を知っていれば、「30%は明らかにおかしい」と気づけた。その知識がなかったことが、数百万円の損失につながった。

20%を超える手数料を提示されたら、まず疑ってかかれ。そして必ず他社の見積もりと比較しろ。

これは私が身をもって経験した、最も痛い失敗だ。

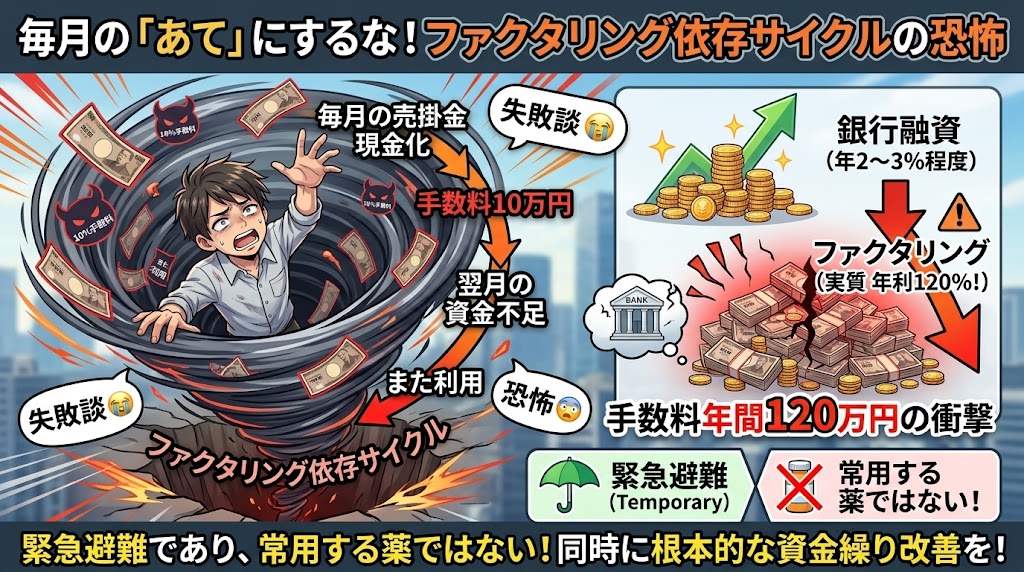

ファクタリングを「毎月の資金調達手段」として使い始めると、手数料コストが利益を圧迫し、翌月も資金が足りなくなり、またファクタリングを使う──この負のスパイラルが「ファクタリング依存サイクル」だ。

たとえば毎月100万円の売掛金をファクタリング(手数料10%)で現金化すると、毎月10万円が手数料で消える。年間120万円だ。これは実質的に「年利120%」の資金調達コストに相当する。銀行融資の金利(年2〜3%程度)と比べると、いかに高いかがわかるだろう。

ファクタリングは「緊急避難」であって、「常用する薬」ではない。一時的な資金のつなぎとして使い、根本的な資金繰り改善(支払いサイトの交渉、コスト削減、融資の活用等)にも同時に取り組むべきだ。

え、年利120%相当…?そんなに高いの?やば…

だから「毎月使う前提」で考えるなと言っている。緊急時に1回、2回使う分には有効なツールだ。

だが恒常的に使えば利益が消える。私はそれで痛い目を見た。だからあなた達には同じ失敗をしてほしくないんだ。

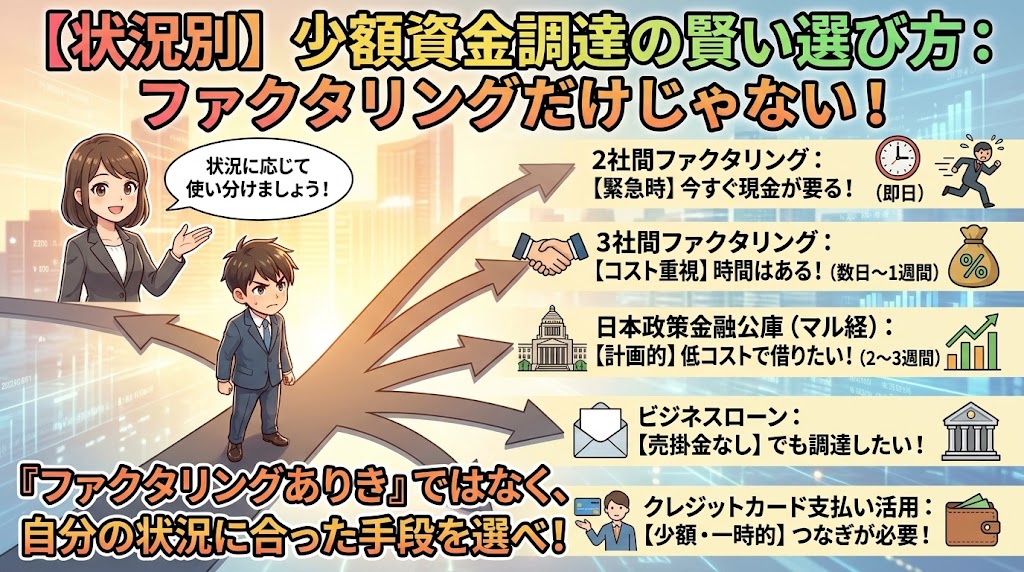

結論:ファクタリングだけが選択肢ではない。状況に応じて使い分けろ。

ファクタリングは便利だが、万能じゃない。特に少額の資金ニーズなら、他の選択肢も検討する価値がある。

| 資金調達方法 | 金利・コスト | 審査スピード | 向いている場面 |

|---|---|---|---|

| ファクタリング(2社間) | 10〜20% | 即日〜翌日 | 「今すぐ」現金が必要な緊急時 |

| ファクタリング(3社間) | 1〜9% | 数日〜1週間 | コストを抑えたい・時間に余裕がある時 |

| 日本政策金融公庫(マル経融資) | 年1.2%程度 | 2〜3週間 | 計画的な資金調達・低コスト重視 |

| ビジネスローン | 年5〜18% | 即日〜数日 | 売掛金がない場合の資金調達 |

| クレジットカード支払い活用 | なし(支払いを先延ばし) | 即時 | 数万円程度の少額・一時的なつなぎ |

ファクタリングが最適なのは、「今すぐ現金が必要」で「売掛金がある」場合だ。

時間に余裕があるなら日本政策金融公庫の低金利融資を検討すべきだし、そもそも売掛金がないならビジネスローンのほうが選択肢として適している。

大事なのは、「ファクタリングありき」で考えないこと。自分の状況に合った資金調達手段を選ぶことが、資金繰り改善の第一歩だ。

ここまで読んでくれたあなたには、もう少額ファクタリングの実態は伝わったと思う。

最後にもう一度、まとめさせてくれ。

おすすめは以下の3社だ。それぞれ強みが異なるから、自分の状況に合わせて選んでくれ。

見積もりは全社無料だ。入力は1分程度で終わる。

私と同じ失敗を繰り返さないためにも、相見積もりをして見比べてほしい。

死ぬほど搾られた私でも立て直せたんだから、あなたなら大丈夫だ。

少額ファクタリングについてよくある質問と回答です。

使えます。QuQuMo・ベストファクター・ビートレーディングはいずれも個人事業主に対応しています。ペイトナーやラボルは1万円から対応しており、個人事業主・フリーランス向けに特化したサービスです。ただし、法人限定のファクタリング会社もあるので、申し込み前に対応状況を確認しましょう。

一般的に、売掛金の金額が小さいほど手数料率が高くなる傾向があります。ファクタリング会社にとって少額案件は審査コストに対して利益率が低いためです。ただし、QuQuMoのように下限なしで手数料1%〜を提示する会社もあります。必ず複数社から見積もりを取り、実際の手数料率を比較しましょう。

2社間ファクタリングを選べば、売掛先への通知は一切ありません。あなたとファクタリング会社の2者間で契約が完結するため、取引先に知られずに資金調達できます。3社間ファクタリングの場合は売掛先の承諾が必要になるため、取引先に知られます。

あります。ファクタリングの審査で最も重視されるのは「売掛先の信用力」です。売掛先が倒産リスクの高い企業だったり、支払い実績に問題がある場合は審査に落ちることがあります。ただし、ベストファクターのように審査通過率92.25%の会社もあり、銀行融資に比べれば格段に審査は通りやすいです。

なりません。ファクタリングは「売掛金の売買(債権譲渡)」であり、借入(融資)ではありません。そのため、貸借対照表の負債には計上されず、信用情報にも影響しません。ただし、「償還請求権あり(ウィズリコース)」の契約の場合は実質的な貸金に該当する可能性があるため、契約内容をよく確認してください。

ここまで長い記事を読んでくれて、ありがとう。最後にもう一度だけ、伝えたいことをまとめさせてくれ。

「少額の売掛金しかないけど、ファクタリングって使えるのか?」この疑問に対する答えは、YESだ。

今のファクタリング業界は、1万円から対応する会社、下限なしの会社が普通に存在する。個人事業主やフリーランスでも使えるオンライン完結型のサービスが主流になり、スマホ1台あれば最短2時間で資金調達が可能な時代だ。

だが、「使える」ことと「正しく使える」ことは違う。

私は10年前、何も知らないまま飛び込んで手数料30%を取られた。相場を知らず、業者を選ばず、毎月依存するように使い続けて、合計で数百万円を余分に払った。あの金があれば、従業員のボーナスを出せた。設備を新調できた。家族旅行にだって行けた。

あのときの自分に言えるなら、こう言いたい。

「頼むから、3社に見積もりを取ってから決めてくれ」

この記事で伝えたかったことは、突き詰めればたった3つだ。

私がおすすめする3社を、改めて紹介する。

手数料の安さとスピードで選ぶならQuQuMo。手数料1%〜、最短2時間入金、オンライン完結。私が100万円の案件で使った時、手数料8%・審査90分で完了した。コスト重視の人には一番に勧める。

審査に不安があるならベストファクター。審査通過率92.25%。赤字決算でも、税金滞納でも、債務超過でも使える。30万円の少額から対応。銀行に断られ続けた人にこそ使ってほしい。

信頼と実績で選ぶならビートレーディング。累計取引社数71,000社、累計買取額1,550億円超。怪しい業者が多い業界で、この数字は圧倒的な安心材料だ。下限なしだから3万円からでも使える。

3社とも見積もりは無料だ。入力は1分で終わる。

資金繰りに追い込まれると、人は判断力が鈍る。「とりあえず目の前の1社に申し込もう」と思ってしまう。私がそうだったからよくわかる。でもな、その「とりあえず」が15万円の損失になるかもしれない。

だから、急いでいるときこそ深呼吸して、2社、できれば3社に見積もりを取ってくれ。

私と同じ失敗を繰り返さないためにも、相見積もりをして見比べてほしい。

大丈夫だ。死ぬほど搾られた私でも、ここまで立て直せた。正しい知識を持って、正しい業者を選べば、ファクタリングはあなたの資金繰りの強力な味方になる。

あなたの一歩を、心から応援している。

| 会社名 | QuQuMo(ククモ) | ベストファクター | ビートレーディング |

| 手数料 | 1%〜 | 2%〜 | 2%〜 |

| 入金時間 | 最短2時間 | 最短1時間 | 最短2時間 |

| 買取金額 | 下限上限なし | 30万円〜1,000万円 | 下限上限なし |

| イチオシ | 入金が早い | 赤字・税金滞納OK | 豊富な実績 |

| ポイント | 手数料が一番安い | 審査通過率92% | 大手で安心 |

| サイト | 公式HP | 公式HP | 公式HP |

▼ファクタリング業者一覧(66選)はこちら