ファクタリングは個人でも利用できる?ペイトナーなら個人間での取引可能です!

factoring-select

ファクタリングセレクト

「審査に通らなかったらどうしよう」

個人事業主やフリーランスでファクタリングを検討しているなら、この不安が頭をよぎったことがあるだろう。銀行融資で断られた経験がある人なら、なおさらだ。

私も30代の頃、建設会社を経営していたときに銀行融資の審査を3社で断られた。売掛金は持っている。でも現金がない。給料日まであと5日。通帳の残高を何度も確認して、それでも数字は変わらなくて、夜中に事務所でひとりパソコンの画面を見つめていた。

あの時、藁をもすがる思いで「ファクタリング」を検索した。でも最初に使った業者で手数料30%を取られた。しかも書類のやりとりだけで丸1日潰れた。「もっと審査が緩くて、書類が少ない会社があったら」と何度思ったかわからない。

あれから10年。今の私は、複数の優良ファクタリング会社と付き合いながら、資金繰りコンサルタントとして活動している。実際にQuQuMoに申し込んだら、書類3点だけで審査が90分で完了した。手数料は8%。あの30%の悪夢とは比べものにならない。

結論から言う。個人事業主でも審査が通りやすく、提出書類が少ないファクタリング会社は存在する。ただし、「審査が緩い」という言葉に安易に飛びつくと、昔の私のように悪質業者にカモられる。この記事では、私が実際に使って確認した3社を中心に、「正しい選び方」と「審査に通るコツ」を全部話す。

まずは2〜3社に無料見積もりを取って比較する。これが鉄則だ。無料見積もりだから金銭的なリスクはゼロ。入力も1分で終わる。私と同じ失敗を繰り返さないためにも、ここだけは守ってほしい。

▼ファクタリング業者一覧(66選)はこちら

| 会社名 |  QuQuMo(ククモ) QuQuMo(ククモ) |  ベストファクター ベストファクター |  ビートレーディング ビートレーディング |

| 手数料 | 1%〜 | 2%〜 | 2%〜 |

| 入金時間 | 最短2時間 | 最短1時間 | 最短2時間 |

| 買取金額 | 下限上限なし | 30万円〜1,000万円 | 下限上限なし |

| イチオシ | 入金が早い | 赤字・税金滞納OK | 豊富な実績 |

| ポイント | 手数料が一番安い | 審査通過率92% | 大手で安心 |

| サイト | 公式HP | 公式HP | 公式HP |

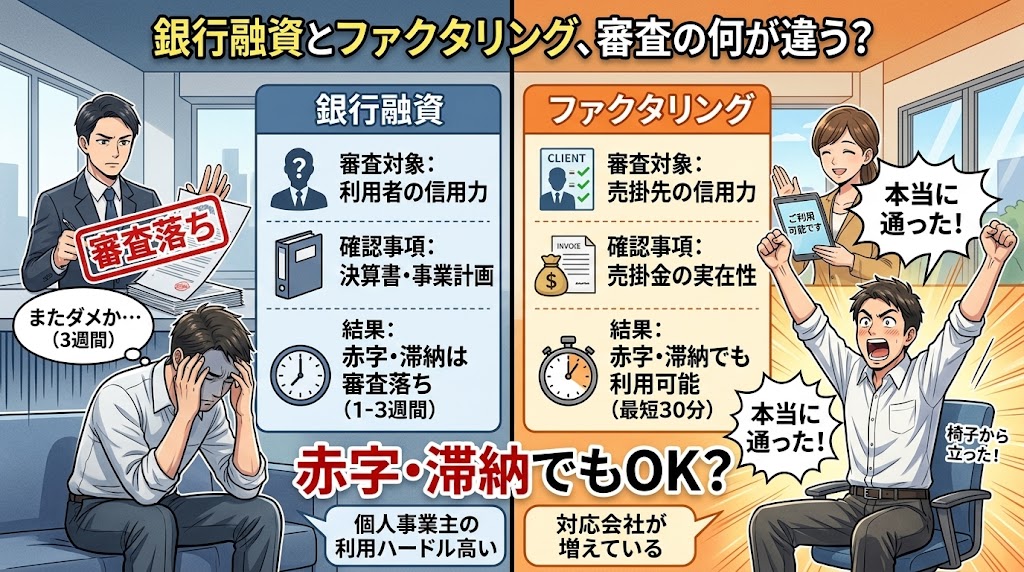

「ファクタリングは審査が緩い」という話をよく聞くだろう。でもこれ、半分正解で半分不正確だ。正確に言えば、ファクタリングの審査は「銀行融資とは仕組みが根本的に違う」だけなんだ。

銀行融資の審査では、あなた自身の信用が問われる。決算書、事業計画書、信用情報、担保、保証人――これでもかと「あなたは返せる人ですか?」を確認される。個人事業主・フリーランスにとって、このハードルがどれだけ高いかは言うまでもない。

一方、ファクタリングの審査対象は「あなた」ではなく「売掛先(取引先)」だ。あなたが持っている売掛金を買い取るサービスだから、ファクタリング会社が気にするのは「この売掛金は本当に支払われるか?」――つまり、売掛先の信用力なんだ。

だから、あなた自身が赤字決算だろうが、税金を滞納していようが、開業1年未満だろうが、売掛先がしっかりした法人であればファクタリングの審査は通る可能性が高い。これが「審査が緩い」と言われる正体だ。

え、じゃあ俺みたいに確定申告ギリギリでやってるタイプでも大丈夫ってこと?

売掛先がちゃんとした法人なら可能性は十分ある。ただし「審査なし」をうたう業者だけは絶対に手を出すな。あれは別の意味で危険だ。

もう少し具体的に整理しよう。銀行融資とファクタリングの審査の違いは、以下のとおりだ。

| 項目 | 銀行融資 | ファクタリング |

|---|---|---|

| 審査対象 | 利用者(あなた自身)の信用力 | 売掛先(取引先)の信用力 |

| 主な確認事項 | 決算書・事業計画・信用情報・担保 | 売掛金の実在性・売掛先の支払い能力 |

| 赤字決算・税金滞納 | ほぼ審査落ち | 利用可能なケースが多い |

| 審査期間 | 1〜3週間 | 最短30分〜数時間 |

| 個人事業主の利用 | ハードル高い | 対応会社が増えている |

私が銀行融資の審査で3週間待たされた話は先ほどした。あの時、売掛金は確かにあった。でも銀行は「あなたの決算書を見る限り、融資は難しい」の一点張りだった。

ファクタリングを知ったとき、「売掛金さえあれば使えるのか」と半信半疑だった。でも実際に申し込んでみたら、本当に通った。

銀行に断られた同じ月にだ。あの時の「ご利用可能です」のメールを見た瞬間、思わず椅子から立ち上がった。

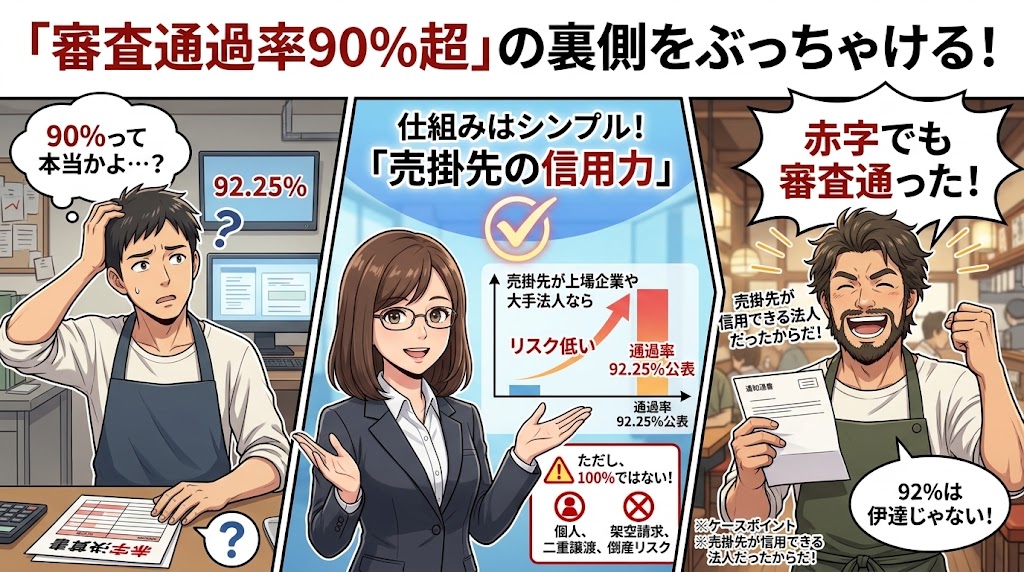

ファクタリング会社の中には、審査通過率を公表しているところがある。たとえばベストファクターは審査通過率92.25%を公表している。

「92%って本当かよ」と思うだろう。正直、私も最初は疑っていた。でも実際に使ってみて、この数字には納得感がある。理由はシンプルで、審査で見ているのが「売掛先の信用力」だからだ。

売掛先が上場企業や大手法人なら、その売掛金は高い確率で回収できる。だからファクタリング会社にとってリスクが低い。結果として、利用者の多くが審査に通る。これが審査通過率90%超の仕組みだ。

ただし、100%ではない。以下のようなケースでは審査に落ちることもある。

私の知人の話をしよう。飲食店を経営している彼は、赤字決算が続いて銀行には完全に見放されていた。「ファクタリングなら」と思ってベストファクターに申し込んだら、あっさり審査が通った。赤字決算だろうが関係ない。売掛先が信用できる法人だったからだ。「審査通過率92%は伊達じゃない」と彼は笑っていた。

ファクタリングを使う個人事業主にとって、提出書類の少なさは「手続きの早さ」に直結する。書類が少なければ準備の時間も短いし、審査もスピーディーに進む。資金繰りが逼迫しているときに「あの書類もこの書類も出してください」と言われたら、正直、心が折れる。

私も過去に、あるファクタリング会社で「決算書・確定申告書・登記簿謄本・納税証明書・請求書・通帳コピー・印鑑証明…」と山ほど書類を要求されたことがある。書類のやりとりだけで丸1日が消えた。急いでいる時にこれは致命的だ。

最近のファクタリング会社、特にオンライン完結型のサービスでは、個人事業主に求められる書類は驚くほど少ない。基本的には以下の3点だ。

法人の場合は決算書や商業登記簿謄本が必要になるケースが多いが、個人事業主はこれらが不要。確定申告書すら求められない会社が増えている。

QuQuMoに申し込んだ時の話だ。必要書類は「本人確認書類・請求書・通帳3ヶ月分」の3点だけ。スマホで写真を撮ってアップロードするだけで完了した。コーヒーを淹れて戻ってきたら、もう審査完了の通知が来ていた。90分だ。「え、もう終わったの?」と声に出してしまった。

ビートレーディングに至っては、口座の入出金明細と売掛債権関連書類の2点だけ。業界最大手でこの手軽さは驚異的だ。

書類が少ないことのメリットは明確だ。

ただし、正直に言うべきことがある。書類が少ない=ファクタリング会社にとって判断材料が少ない。だから場合によっては、書類を多く提出した場合より手数料がやや高くなることがある。

だが、ここが重要だ。手数料が高いか安いかは「相場を知っているかどうか」で判断できる。

同じ売掛金で3社に見積もりを取ったことがある。「どうせ大差ないだろ」と思っていたら、最安と最高で手数料が15%も違った。

100万円の売掛金なら15万円の差だ。「とりあえず1社に申し込む」だと最悪15万円を捨てることになる。これ、実際に比較して初めてわかった数字だ。

15万円の差はさすがにデカい…。でも見積もりって面倒じゃないですか?

無料見積もりだから、入力は1分で終わる。3社に出しても3分だ。

3分で15万円を守れるなら、やらない理由がない。

ファクタリングの審査が銀行融資より柔軟なのは事実だ。だがそれでも「通りやすくなるコツ」はある。

10年以上ファクタリングを使い続けてきた私が、実体験から掴んだポイントを5つ教える。

これが最重要だ。ファクタリングの審査で最も重視されるのは売掛先の信用力。売掛先が上場企業や大手法人なら、審査はほぼ通ると言っていい。官公庁への売掛金なら鉄板だ。

逆に、売掛先が個人(個人間取引)の場合は審査が厳しくなる。売掛先も個人事業主で規模が小さいと、支払い能力の確認が難しいからだ。

もし複数の売掛金を持っているなら、売掛先の信用力が高い方を選んでファクタリングに出すのが賢い選択だ。

ファクタリングに出す売掛金は、支払期日まで30日〜90日程度が理想だ。支払期日が近すぎると「もう少し待てば普通に入金される」と判断されるし、遠すぎるとファクタリング会社にとってリスクが高くなる。

当然だが、支払期日を過ぎた売掛金は買い取ってもらえない。未回収の売掛金=滞留債権は、ファクタリングではなく債権回収の問題になる。

ちなみにビートレーディングは「注文書ファクタリング」にも対応している。請求書が発行される前の受注段階でも資金化できるサービスだ。大型案件を受注したのに着手金が少ない、という個人事業主には心強い。

通帳コピーの提出を求められる理由は、売掛先との取引が本物かどうかを確認するためだ。過去に同じ売掛先からの入金履歴が通帳に残っていれば、「この取引先は実在し、きちんと支払ってくれる」という証拠になる。

一度だけの取引よりも、3ヶ月以上継続的に入金がある売掛先の方が審査は圧倒的に有利だ。通帳は直近3ヶ月分を求められることが多いから、普段からメインの取引口座を整理しておくといい。

意外と多いのが、書類の不備で審査に落ちるケースだ。せっかく審査が通りやすいファクタリングなのに、書類の記載ミスで自滅するのは本当にもったいない。

特に注意すべきポイントは以下の通り。

「急いでいるからテキトーに出す」は一番やってはいけない。急いでいるからこそ、書類は正確に揃えろ。不備で差し戻されたら、余計に時間がかかる。

これは審査のコツというより「損しないためのコツ」だ。でも、審査面でもメリットがある。1社で審査に落ちても、別の会社では通ることがあるからだ。

実際にQuQuMoとベストファクターに同じ売掛金(売掛先:上場企業、金額:100万円、支払期日:60日後)で同時に見積もりを取ったことがある。

手数料で2%の差。100万円なら2万円。年間5回使えば10万円の差になる。しかもQuQuMoは手数料の根拠まで丁寧に説明してくれた。過去に「これが手数料です」と数字だけ一方的に出されて契約させられた経験がある身には、この透明性がありがたかった。

結論:手数料重視ならQuQuMo。審査に不安があるならベストファクター。

どちらも無料見積もりだから、両方出してみるのが一番賢い。

ここまで読んでくれたあなたには、もう具体的な会社名を教えよう。私が実際に使って「個人事業主でも安心して使える」と確信した3社だ。

スペック表だけ並べて「おすすめです!」と言うサイトは山ほどある。でも私は実際に申し込んで、実際に審査を受けて、実際に入金されるまでを全部やっている。

その体験に基づいた推薦だから、信頼してほしい。

QuQuMo(ククモ)の詳細

対象者:法人・個人事業主・フリーランス

手数料:1%〜

買取額:下限上限なし

入金時間:最短2時間

必要書類:請求書、通帳の2点のみ

契約方法:オンライン完結

営業時間:平日 9:00〜19:00

個人事業主にまずおすすめしたいのがQuQuMoだ。理由はシンプル。

手数料が業界最安水準で、手続きが最も簡単だから。

2025年2月、資金繰りが詰まった週の月曜朝にQuQuMoへオンラインで申し込んだ。書類をアップロードしてスマホを置いたら、90分後には審査完了の通知が届いていた。「早すぎる」と思わず声に出た。銀行融資の審査で3週間待たされた過去がある身には、拍子抜けするほどのスピードだった。

手数料は8%で提示された。2社間ファクタリングとしてはかなり低い水準だ。しかも担当者が手数料の根拠を一つずつ丁寧に説明してくれた。「なぜ8%なのか」が腹落ちした状態で契約できた。

完全2社間ファクタリングなので、売掛先(取引先)への通知は一切不要。長年の付き合いのある得意先に「資金繰りが苦しい」と知られたくない個人事業主にとって、これは大きい。契約はクラウドサインの電子契約で完結。印鑑も郵送も不要。地方にいながらスマホ一台で全部終わった。

スマホだけで全部終わるの?パソコン必要ないの?

私は全部スマホでやった。書類の写真を撮ってアップロードするだけ。現場仕事で事務所にいない個人事業主にはありがたい。

以下のように、カンタンに無料見積りができます。

Webで24時間受付をしていて、申込みから契約までオンライン完結できます。

入金スピードは最短2時間で、買取の制限がないため大小とわず安心してファクタリングを利用できます。

手数料が1%〜と安く一番人気!

カンタン30秒で入力完了

ベストファクターの詳細

対象者:法人・個人事業主

手数料:2%〜

買取額:30万円〜上限なし

入金時間:最短1時間

契約方法:オンライン完結

必要書類:請求書、見積書、通帳、身分証

営業時間:平日 10:00〜19:00

審査に自信がない個人事業主に一番おすすめしたいのがベストファクターだ。

審査通過率92.25%は業界でもトップクラスの数字であり、赤字決算・税金滞納・債務超過でも利用できる。

初めて使ったのは、銀行融資の審査が通らなかった月のことだ。審査通過率92.25%という数字は知っていたが、半信半疑だった。実際に申し込んでみると、翌日には入金が完了していた。「92%は伊達じゃないな」と実感した瞬間だった。

手数料は2%〜。しかも継続利用するたびに買取率が上がっていく仕組みがある。最初は「本当か?」と思ったが、2回目の利用では実際に手数料が下がった。長く使うほどコストが下がるのは、ファクタリング業者としてはかなり珍しい。

もう一つ驚いたのが、無料の財務コンサルティングがついてくることだ。最初は「おまけ程度だろう」と舐めていたが、担当者から「なぜ毎月資金繰りが苦しくなるのか」という根本原因を指摘してもらった。正直なところ、キャッシュフロー管理の見直しにつながった。手数料だけ取って終わりじゃない会社だと感じた。

売掛金30万円から対応しているので、小規模の個人事業主にも門戸が開かれている。ただし、法人宛の請求書が必要だ。個人同士の取引では利用できない点は注意してほしい。

※売掛金は30万円以上からお申込みできます。

無料の見積り先として、とてもオススメの一社です。

ビートレーディングの詳細

対象者:法人・個人事業主・フリーランス

手数料:2%〜

買取額:下限上限なし

入金時間:最短2時間

必要書類:請求書、契約書、発注書等

口座の入出金明細(直近2ヶ月分)

契約方法:オンライン完結

営業時間:平日9:30〜18:00

信頼と実績で選ぶならビートレーディング一択だ。累計取引社数71,000社、累計買取額1,550億円超。怪しい業者が多いファクタリング業界で、これだけの規模を持つ会社は数えるほどしかない。

実際に使った時、申し込みから審査結果の通知まで30分だった。その日の午前中に申し込んだら、午後には入金が完了していた。「最短2時間」は本当だった。急いでいる時に頼りになる会社だと確信した。

特に個人事業主にとってのメリットは、必要書類が2点のみ(通帳コピー+売掛債権関連書類)という手軽さ。そして手数料の内訳、登記費用・会社の利益分などを細かく説明してくれる。「なぜこの金額なのか」がわかるから、納得して契約できる。

注文書ファクタリングに対応しているのも強みだ。通常は請求書(売掛金)が発生してからしかファクタリングできないが、受注した段階の注文書でも資金化できる。「大型案件を受注したけど着手金がない」という状況で使える。日経新聞にも取り上げられた実績があり、業界の信頼性も高い。

私の知り合いの創業1年目の会社がビートレーディングを使えたのも印象的だった。創業年数や業種を問わない柔軟さは、個人事業主にとって心強い。

専任の女性オペレーターが付いてくれるので安心。

手続きの手間が少なく、すぐに資金調達できるのが大きな強みです。

業界大手で安心

以上の3社は、いずれも無料で見積もりが取れる。

理想は2〜3社に同時に見積もりを出して、手数料・入金スピード・担当者の対応を見比べてから決めることだ。

入力は1分で終わるし、金銭リスクもゼロ。相見積もりが15万円の差を生むことは、すでに話した通りだ。

| 会社名 | QuQuMo(ククモ) | ベストファクター | ビートレーディング |

| 手数料 | 1%〜 | 2%〜 | 2%〜 |

| 入金時間 | 最短2時間 | 最短1時間 | 最短2時間 |

| 買取金額 | 下限上限なし | 30万円〜1,000万円 | 下限上限なし |

| イチオシ | 入金が早い | 赤字・税金滞納OK | 豊富な実績 |

| ポイント | 手数料が一番安い | 審査通過率92% | 大手で安心 |

| サイト | 公式HP | 公式HP | 公式HP |

「審査が緩い会社」を探している時、ネット上で「審査なし」「100%通る」と謳う業者を見かけることがある。結論から言う。そういう業者には絶対に手を出すな。

これは感情論じゃない。私が身をもって学んだ教訓だ。

正規のファクタリング会社は、必ず審査を行う。売掛金が実在するか、売掛先に支払い能力があるか、最低限の確認をせずに契約する会社はまともじゃない。

「審査なし」を謳う業者には、以下の危険性がある。

金融庁も「ファクタリングを装った貸付」について注意喚起を行っている。特に、2020年に「給与ファクタリングは貸金業に該当する」と明確に規制された後も、売掛債権ファクタリングとの混同が続いている。

「ファクタリング=怪しい」というイメージの9割は、この手の悪質業者が原因だ。

私が最初に使った業者で手数料30%を取られた話はした。あれは典型的な悪質パターンだった。当時の私は手数料の相場も知らなければ、契約書の読み方もわからなかった。「即日対応してくれるならありがたい」その一心で契約してしまった。

悪質業者の典型的な手口はこうだ。

これを防ぐためのチェックリストも伝えておく。

この業者、「審査なし・即日振込」って書いてあるけどヤバいやつ…?

その直感は正しい。まともなファクタリング会社は「審査なし」とは言わない。「審査が柔軟」と「審査なし」は全く別物だ。覚えておけ。

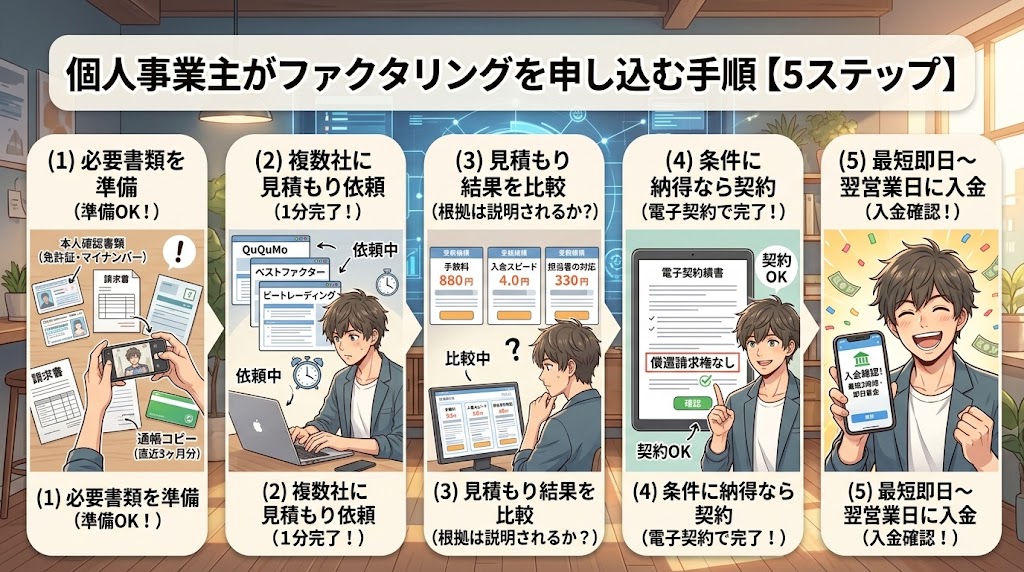

「じゃあ具体的にどうやって申し込めばいいの?」という声が聞こえてくる。手順は拍子抜けするほど簡単だ。5つのステップで完了する。

本人確認書類(運転免許証 or マイナンバーカード)、請求書、通帳コピー(直近3ヶ月分)の3点を用意。スマホで写真を撮っておくとアップロードがスムーズだ。

各社から提示された手数料・入金スピード・担当者の対応を比較する。手数料だけでなく「手数料の根拠を説明してくれるか」「隠れコストはないか」もチェックポイントだ。

最も条件の良い会社を選び、正式に契約する。オンライン完結型なら電子契約で完了。契約書に「償還請求権なし」が明記されていることを必ず確認しよう。

契約完了後、指定口座に入金される。QuQuMoなら最短2時間、ベストファクターなら最短即日で着金する。入金を確認したら完了だ。

正直、1回やってみれば「こんなに簡単だったのか」と拍子抜けする。

私も初めてファクタリングを使った時は身構えていたが、オンライン完結型なら本当にスマホだけで全部終わる。

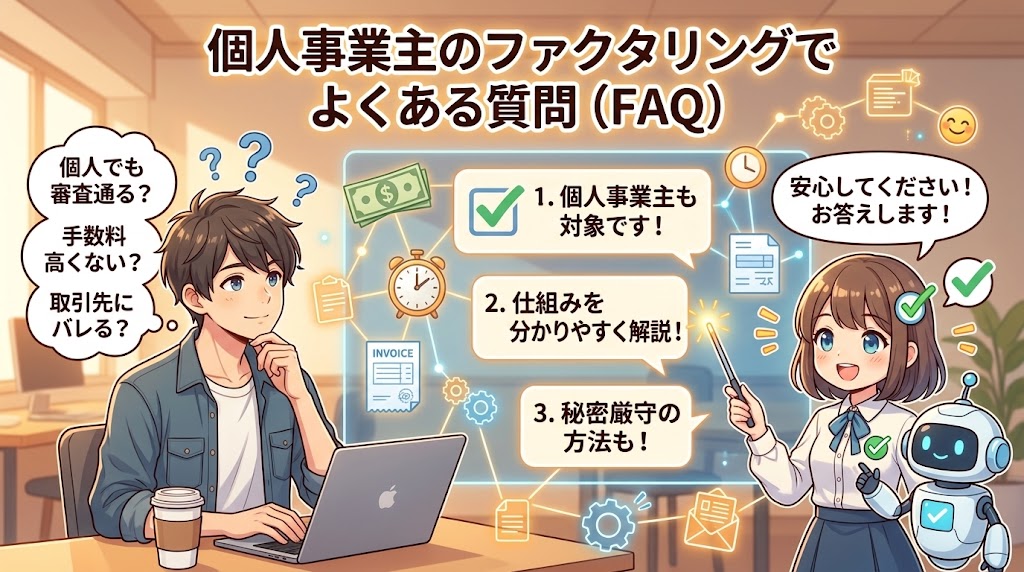

審査緩い個人事業主向けで、提出書類少なめのファクタリングに関してよくある質問と回答です。

利用できる。最近は個人事業主・フリーランスに対応したファクタリング会社が増えている。QuQuMo、ベストファクター、ビートレーディングはいずれも個人事業主の利用実績が豊富だ。ただし、売掛先が法人であることが条件の会社が多い点に注意。

ファクタリングでは利用者の決算状況より売掛先の信用力が重視される。赤字決算・税金滞納・債務超過でも利用できるケースは多い。特にベストファクターは赤字決算OK・審査通過率92.25%を公表しており、審査に不安がある方にも対応している。銀行融資で断られた場合でも、ファクタリングなら資金調達の道が開ける。

2社間ファクタリングなら、売掛先への通知は不要だ。QuQuMoは完全2社間ファクタリングなので、売掛先に一切知られることなく資金調達できる。3社間ファクタリングの場合は売掛先の承諾が必要になるが、その分手数料が低い傾向がある。状況に応じて使い分けよう。

2社間ファクタリングで10%〜20%、3社間ファクタリングで1%〜9%が一般的な相場だ。ただし、QuQuMoは1%〜14.8%と業界最安水準。ベストファクターは2%〜で継続利用で手数料が下がる仕組みがある。ファクタリング会社によって差が大きいので、必ず2〜3社に見積もりを取って比較することを強くおすすめする。手数料の相場を知らずに契約すると、大損する可能性がある。

利用できる会社はある。ビートレーディングは創業年数を問わず対応しており、実際に創業1年目の会社が利用した実績がある。売掛先の信用力が審査の重点なので、自社の設立年数よりも「信頼できる取引先からの売掛金があるかどうか」が重要だ。

売掛債権の売買(ファクタリング)自体は合法だ。民法上の「債権譲渡」に該当し、法律で認められた取引だ。ただし「給与ファクタリング」は金融庁によって貸金業に該当すると判断されたため、規制対象になっている。また、「ファクタリングを装った貸付」は違法だ。正規のファクタリング会社(売掛債権の買い取り・償還請求権なし)を選べば、法的な問題は一切ない。

最後にもう一度、この記事の要点を整理する。

10年前の私は、手数料の相場もわからず、悪質業者に30%を取られ続けた。書類のやりとりで丸1日を潰し、ファクタリングのことで頭がいっぱいの毎日だった。あの時、この記事で紹介したような情報があれば、数百万円は節約できたと断言できる。

大丈夫だ。死ぬほど搾られてからが本番。あの3年間の悪夢から立て直せた私が言うんだから、間違いない。

まずはQuQuMoかベストファクターの無料見積もりを試してみてほしい。入力は1分で終わる。そこから始めよう。

私と同じ失敗を繰り返さないためにも、相見積もりをして見比べてほしい。

私がおすすめするのは、この3社だ。

カンタン30秒で入力完了

| 会社名 | QuQuMo(ククモ) | ベストファクター | ビートレーディング |

| 手数料 | 1%〜 | 2%〜 | 2%〜 |

| 入金時間 | 最短2時間 | 最短1時間 | 最短2時間 |

| 買取金額 | 下限上限なし | 30万円〜1,000万円 | 下限上限なし |

| イチオシ | 入金が早い | 赤字・税金滞納OK | 豊富な実績 |

| ポイント | 手数料が一番安い | 審査通過率92% | 大手で安心 |

| サイト | 公式HP | 公式HP | 公式HP |

▼ファクタリング業者一覧(66選)はこちら