「ファクタリング情報館」とは?評判・口コミから分かったメリットとデメリットを徹底解説

factoring-select

ファクタリングセレクト

「売掛金を早く現金にしたい。でも、ファクタリングとでんさい、どっちを使えばいいのかわからない」その気持ち、痛いほどわかる。

私も数年前、銀行融資を3社で断られたあと、売掛金の早期現金化を必死に調べた。そこで出てきたのが「ファクタリング」と「でんさい(電子記録債権)」の2つだった。

当時の私は、ネットで比較記事を何本も読んだ。でも、どの記事も教科書の丸写しみたいな内容で「結局どっちがいいの?」という肝心な答えが見えなかった。

結論から言おう。

多くの中小企業や個人事業主にとっては、ファクタリングの方が現実的な資金調達手段だ。

でんさいは手数料が安い。それは事実だ。でも、審査のハードルが高く、売掛先が倒産したら自分が被るリスクもある。取引先もでんさいネットに加盟していなければそもそも使えない。

一方、ファクタリングは手数料がでんさいより高いが、赤字決算でも税金滞納でも利用できる。売掛先が倒産しても返金は不要。最短2時間で入金される。

この記事では、ファクタリングとでんさいの違いを比較表で整理し「あなたにはどっちが合うのか」まで踏み込んで解説する。

実際にファクタリングを10年使い倒してきた私が、一次情報と検証データを交えて本音で語る。

この記事を読み終わる頃には「自分にはこっちだ」と迷いなく判断できるようになっているはずだ。

▼ファクタリング業者一覧(66選)はこちら

| 会社名 |  QuQuMo(ククモ) QuQuMo(ククモ) |  ベストファクター ベストファクター |  ビートレーディング ビートレーディング |

| 手数料 | 1%〜 | 2%〜 | 2%〜 |

| 入金時間 | 最短2時間 | 最短1時間 | 最短2時間 |

| 買取金額 | 下限上限なし | 30万円〜1,000万円 | 下限上限なし |

| イチオシ | 入金が早い | 赤字・税金滞納OK | 豊富な実績 |

| ポイント | 手数料が一番安い | 審査通過率92% | 大手で安心 |

| サイト | 公式HP | 公式HP | 公式HP |

まず、ファクタリングとでんさいの違いを一目で把握できるよう、比較表を見てほしい。

| 比較項目 | ファクタリング | でんさい(電子記録債権) |

|---|---|---|

| 主な目的 | 売掛金の早期現金化(資金調達) | 手形・振込に代わる決済手段 |

| 手数料の相場 | 2社間:8〜18%/3社間:2〜9% | でんさい割引:1.5〜5.5% |

| 審査の対象 | 主に売掛先の信用力 | 自社+売掛先のダブル審査 |

| 赤字・税金滞納での利用 | 利用可能(売掛先の信用力次第) | ほぼ不可(銀行融資と同水準の審査) |

| 売掛先が倒産した場合 | 返金不要(ノンリコース) | 返金が必要(償還請求権あり) |

| 利用条件 | 売掛債権があれば利用可能 | 自社・売掛先の両方がでんさいネットに加盟必要 |

| 資金化のスピード | 最短即日〜2時間 | 事前登録・契約が必要(数日〜数週間) |

| 取引先への通知 | 2社間なら不要 | でんさいネット上で取引のため関与あり |

| 担保・保証人 | 不要 | 金融機関により異なる |

この表を見て「あれ、でんさいの方が手数料安いじゃん」と思っただろ? 確かにそうだ。

でも、手数料の安さだけで選ぶと痛い目にあう。審査・リスク・スピードの3つを総合的に見なければならない。

それぞれ詳しく解説していこう。

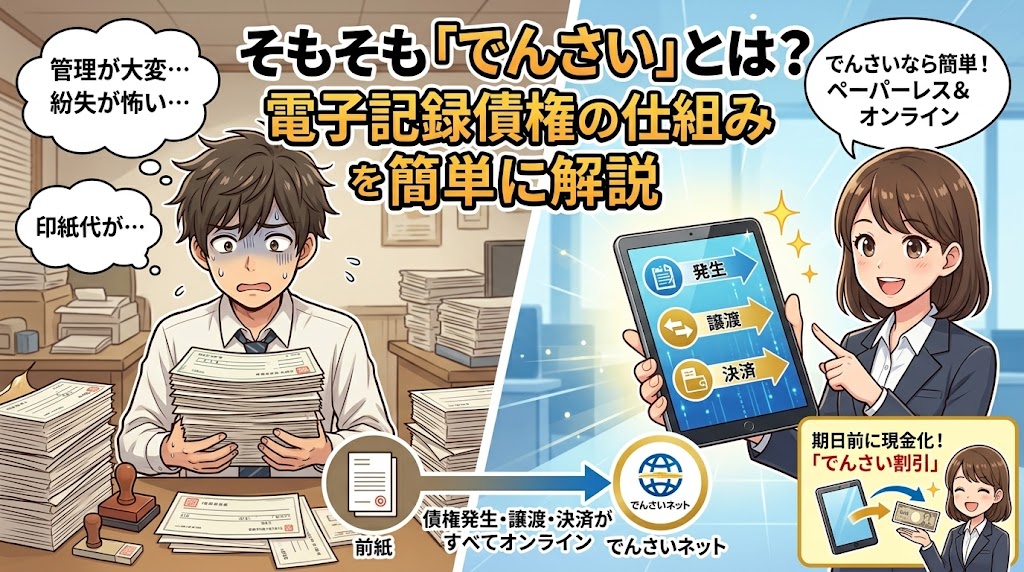

でんさいの正式名称は「電子記録債権」だ。2008年に施行された電子記録債権法に基づき、紙の手形に代わる新しい決済手段として誕生した。

わかりやすく言えば、「手形の電子版」だ。

従来の手形は紙で発行するため、管理が面倒だし、紛失・盗難リスクもあった。印紙税もかかる。でんさいはこれらの問題を解消するために作られた仕組みで、株式会社全銀電子債権ネットワーク(通称「でんさいネット」)というインフラを通じて、債権の発生・譲渡・決済がすべてオンラインで行われる。

でんさいを資金調達に使う場合は「でんさい割引」という方法をとる。手形割引と同じ考え方で、支払期日が来る前に金融機関に譲渡し、割引料を差し引いた金額を受け取るわけだ。

でんさいって、なんか難しそうだし登録とかめんどくさくね?普通にファクタリングでよくない?

まぁ落ち着け。でんさいにはでんさいのメリットがある。ただ、使うための条件が多いのも事実だ。順番に見ていこう

ちなみにファクタリングなら無料見積りができる「QuQuMo」がオススメだよ。

ファクタリングとは、企業が持っている売掛債権(売掛金や受取手形)をファクタリング会社に売却して、支払期日より前に現金化するサービスだ。

ここで重要なのは、ファクタリングは「融資(借金)」ではなく「債権の売買」だということ。借入れではないから、貸借対照表の負債は増えない。信用情報にも影響しない。

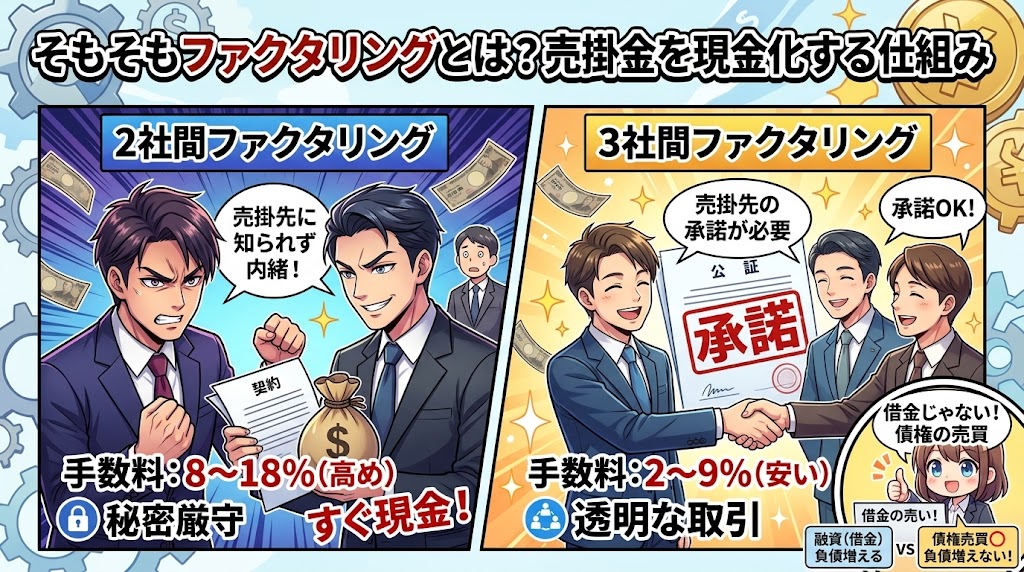

ファクタリングには大きく2つの種類がある。

2社間ファクタリング:利用者とファクタリング会社の2者で契約。売掛先に知られずに利用できる。手数料は8〜18%と高め。

3社間ファクタリング:売掛先を含めた3者で契約。売掛先の承諾が必要だが、手数料は2〜9%と安い。

2社間か3社間かで手数料が大きく変わるのは覚えておいてほしい。

「ファクタリングは手数料が高い」というイメージは、主に2社間ファクタリングの話だ。

先に言っておく。私はでんさいを否定したいわけじゃない。

制度としては優れている部分がある。ただ、「使える人と使えない人がハッキリ分かれる」のがでんさいの現実だ。

でんさいの最大のメリットは手数料の低さだ。でんさい割引の手数料相場は1.5%〜5.5%。ファクタリングの2社間(8〜18%)と比べると半分以下のケースもある。

これは正直、安い。100万円の売掛金をファクタリングで手数料10%なら手取り90万円だが、でんさい割引で3%なら手取り97万円だ。7万円の差は小さくない。

他にもこんなメリットがある。

手形を多用している会社なら、でんさいに切り替えるメリットは大きい。それは間違いない。

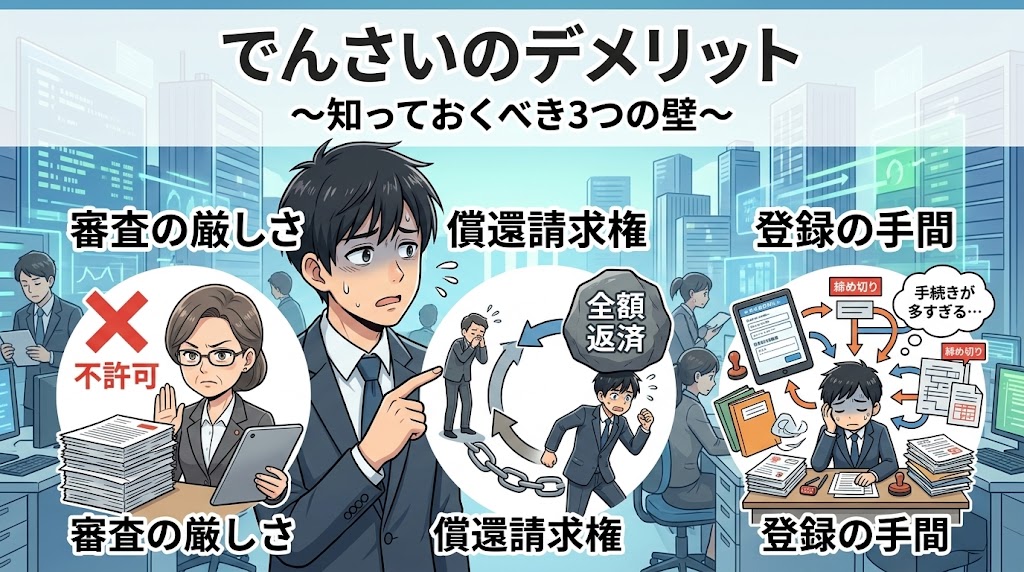

ここからが本題だ。でんさいには、多くの中小企業が引っかかる3つの高い壁がある。

でんさいは銀行融資と同レベルの審査がある。しかも、自分の会社だけじゃなく、取引先の信用力も審査対象だ。自社が黒字でも、取引先の財務状況が悪ければ審査に通らないことがある。

赤字決算、税金滞納、債務超過、こういった状況だと、でんさいの利用はかなり厳しい。銀行融資に3回断られた私の経験から言えば、でんさいの審査も同じ壁にぶつかっていたはずだ。

これ、意外と知られていない。でんさい割引には原則として「償還請求権」がある。

つまり、売掛先が倒産して支払い不能になった場合、金融機関に対して自分が返済義務を負うんだ。手形の裏書と同じ仕組みだ。

一方、ファクタリングの多くは「ノンリコース(償還請求権なし)」だ。売掛先が倒産しても、ファクタリング会社が損をかぶる。利用者の返済義務はない。

この違いは小さく見えるかもしれないが、売掛先がいつ潰れるかは誰にもわからない。リスクを自分が被るか、ファクタリング会社が被るか、の違いだ。

でんさいを使うには、支払企業(取引先)と受取企業(自社)の両方が「でんさいネット」に加盟している必要がある。

自社だけ登録してもダメだ。取引先が「うちはでんさい使ってないよ」と言えばそれまで。しかも登録には専用口座の開設や手続きが必要で、即日で使い始められるものではない。

つまり、でんさいは手数料が安い代わりに、使えるかどうかのハードルが高いってことですね?

そういうこと。手数料だけ見て「でんさいの方がいい!」と飛びつくと、審査で弾かれて振り出しに戻る。時間だけ無駄にするケースは多い

次はファクタリングの番だ。良い部分も悪い部分も、私の実体験を交えて正直に話す。

ファクタリング最大の強みは、「でんさいではどうにもならない状況の人でも使える」ことだ。

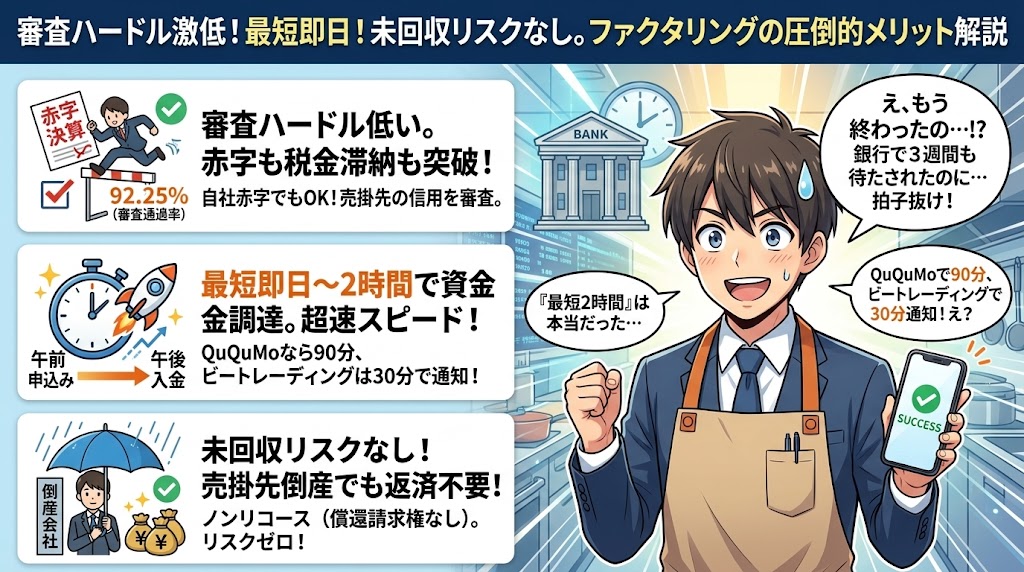

審査で見られるのは主に売掛先(取引先)の信用力。自分の会社が赤字決算だろうと、税金を滞納していようと、売掛先がしっかりした会社であれば審査に通る可能性が高い。

実際、私の知人で飲食店を経営している男がいる。赤字決算が続いて銀行にはことごとく断られていたが、ベストファクターに申し込んだら審査が通った。審査通過率92.25%は伊達じゃない。

他にも、ファクタリングにはこれだけのメリットがある。

私が実際にQuQuMoに申し込んだ時は、書類をアップロードしてスマホを置いたら、90分後には審査完了の通知が届いていた。

「え、もう終わったの?」と思わず声に出た。銀行融資で3週間も待たされた過去がある身としては、正直、拍子抜けするほどのスピードだった。

ビートレーディングに至っては、申し込みから審査結果の通知まで30分。その日の午前中に申し込んで、午後には入金が完了していた。「最短2時間」は本当だった。

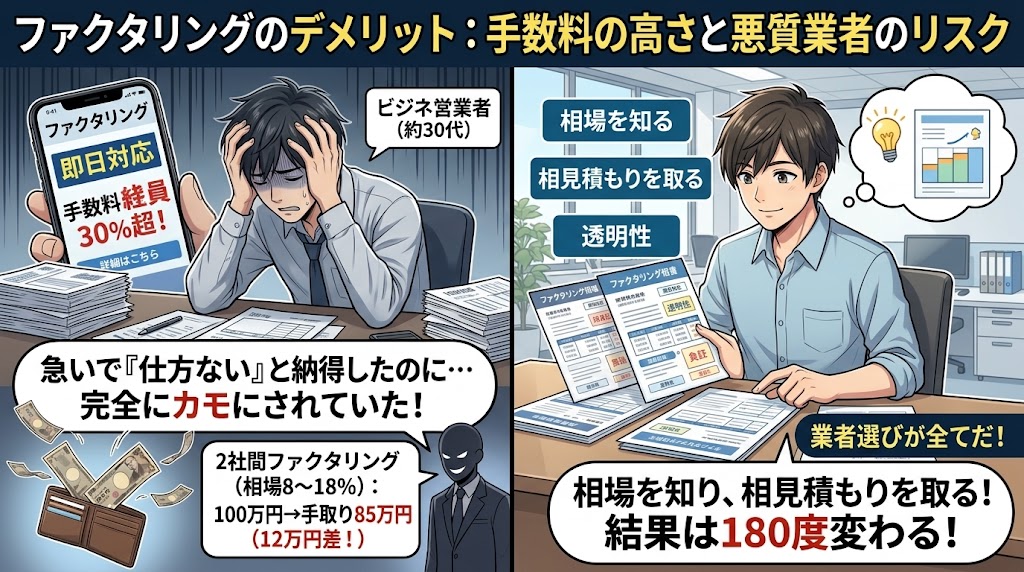

ここは正直に話す。ファクタリングは万能じゃない。

最大のデメリットは手数料の高さだ。でんさい割引が1.5〜5.5%なのに対し、2社間ファクタリングは8〜18%が相場。100万円の売掛金なら、でんさい割引で3%なら手取り97万円だが、2社間ファクタリングで15%なら手取り85万円だ。差額12万円。これは大きい。

もう一つの落とし穴は悪質業者の存在だ。

恥ずかしい話だが、私が最初に使ったファクタリング業者は手数料30%を取った。急いでいたから「仕方ない」と自分を納得させたが、今思えば完全にカモにされていた。そのあとも「即日対応」の看板だけ見て飛びつき続けた結果、手数料の相場感覚がゼロのまま合計で数百万円を余分に払い続けた。

これ言うと怒られるかもだけど、ファクタリング業界は玉石混交だ。手数料が適正で透明性の高い優良業者もいれば、30%超の手数料を平気で取る悪質業者もいる。

だからこそ、業者選びが全てだ。相場を知り、相見積もりを取り、手数料の根拠を説明してくれる業者を選ぶ。これだけで結果は180度変わる。

手数料30%!?マジで!? それ闇金じゃん!

闇金ではない。でも、相場を知らないと平気でそのくらい取られる。だから相見積もりは絶対にやってね

ちなみにファクタリングなら無料見積りができる「QuQuMo」がオススメだよ。

ここまで読んで「結局、自分にはどっちが合うの?」と思っているだろう。判断基準をまとめた。

正直に言えば、これら全てに当てはまる会社は限られる。特に中小企業や個人事業主の多くは、最初の条件(でんさいネット加盟)の時点でハードルが高い。

こっちの条件に当てはまる人の方が圧倒的に多いのが現実だ。特に「赤字決算でも使える」「売掛先が倒産しても返済不要」の2つは、でんさいにはない決定的な強みだ。

私の知人の飲食店経営者は、赤字決算が続いて銀行にことごとく断られていた。でんさいの審査も当然厳しかっただろう。

でもベストファクターに申し込んだら、審査通過率92.25%の看板通り、あっさり通った。売掛先(大手飲食チェーン)の信用力が評価されたからだ。

あなたもこういう経験がないか? 「自分の会社の業績は悪いけど、取引先はしっかりした会社なのに…」って。それなら、ファクタリングの方が可能性が高い。

ファクタリングを選ぶと決めたなら、次に絶対にやるべきことがある。相見積もりだ。

これは私が身銭を切って学んだ教訓だ。

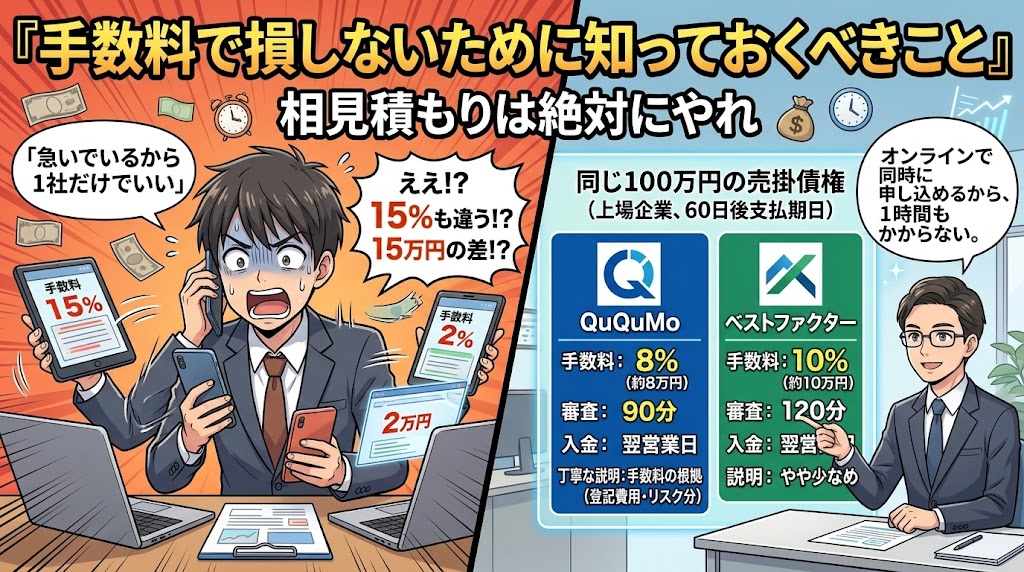

同じ売掛金で3社に見積もりを取ってみた。「どうせ大差ないだろ」と思っていたら、最安と最高で手数料に15%も差があった。100万円の売掛金なら15万円の差だ。

「急いでいるから1社だけでいい」は、一番高くつくパターンだ。急いでいるからこそ、複数社に同時に見積もりを依頼するんだ。今はオンラインで申し込めるから、3社に同時に依頼しても1時間もかからない。

実際、2025年2月にQuQuMoとベストファクターに同じ売掛債権100万円(売掛先:上場企業、支払期日60日後)で見積もりを依頼してみた。

| 比較項目 | QuQuMo | ベストファクター |

|---|---|---|

| 手数料 | 8% | 10% |

| 審査時間 | 90分 | 120分 |

| 入金スピード | 翌営業日 | 翌営業日 |

| 説明の丁寧さ | 手数料の根拠を細かく説明 | 説明はやや少なめ |

同じ条件でも2%の差。100万円なら2万円、500万円なら10万円だ。

しかもQuQuMoの担当者は、手数料の根拠(登記費用・審査リスク分など)を丁寧に説明してくれた。

過去に「これが手数料です」と一方的に数字だけ出されて契約させられた経験がある身としては、この透明性が信頼につながった。

えー、見積もり取るだけで手数料が変わるの?そんなの知らなかった…

知らなくて当然だ。私も最初の3年間は相場すら知らなかった。

でも、知ったあとと知る前では支払う金額が全く違う。だから今この記事で知れたあなたは運がいい

カンタン30秒で入力完了

でんさいとファクタリングの違いはわかった。ファクタリングの方が自分に合いそうだ。でも、「どの会社を使えばいいの?」という疑問が残るだろう。

私が実際に使って「ここなら安心して紹介できる」と思えたファクタリング会社を3社紹介する。いずれも手数料が明瞭で、審査スピードが速く、対応が丁寧な会社だ。

理想は、2社から3社ほど相見積もりを取り見比べること。無料見積もりだし、入力は1分ほどで完了する。メリットしかない。

QuQuMo(ククモ)の詳細

対象者:法人・個人事業主・フリーランス

手数料:1%〜

買取額:下限上限なし

入金時間:最短2時間

必要書類:請求書、通帳の2点のみ

契約方法:オンライン完結

営業時間:平日 9:00〜19:00

『QuQuMo』は最安の手数料1%〜と、業界内でもトップクラスの安さを誇るファクタリング業者です。

請求書と通帳の2点だけで申込みが可能で、法人・個人事業主・フリーランスを問わず気軽に利用できます。

最安水準で、いち早く資金調達をしたい方にオススメのサービスです。

以下のように、カンタンに無料見積りができます。

Webで24時間受付をしていて、申込みから契約までオンライン完結できます。

入金スピードは最短2時間で、買取の制限がないため大小とわず安心してファクタリングを利用できます。

手数料が1%〜と安く一番人気!

カンタン30秒で入力完了

ベストファクターの詳細

対象者:法人・個人事業主

手数料:2%〜

買取額:30万円〜上限なし

入金時間:最短1時間

契約方法:オンライン完結

必要書類:請求書、見積書、通帳、身分証

営業時間:平日 10:00〜19:00

『ベストファクター』は、最短1時間で請求書を現金化できるファクタリングサービスです。

「審査通過率は92.25%」です。

無料相談は30秒でカンタン入力できて最短5分で結果がわかります。

※売掛金は30万円以上からお申込みできます。

無料の見積もり先として、とてもおすすめの一社です。

ビートレーディングの詳細

対象者:法人・個人事業主・フリーランス

手数料:2%〜

買取額:下限上限なし

入金時間:最短2時間

必要書類:請求書、契約書、発注書等

口座の入出金明細(直近2ヶ月分)

契約方法:オンライン完結

営業時間:平日9:30〜18:00

『ビートレーディング』は、ファクタリング業界の中でも歴史のある老舗企業で、取引実績は業界トップクラスを誇ります。

累計取引者数71,000社の実績があり、累計買取額1,550億円です。

創業したばかりの中小企業や個人事業主など、幅広い業種の方が利用できるので、多くの事業者にとって頼れるパートナーとなっています。

専任の女性オペレーターが付いてくれるので安心。

手続きの手間が少なく、すぐに資金調達できるのが大きな強みです。

業界大手で安心

ファクタリングとでんさいの違いでよくある質問に回答します。

併用は可能だ。でんさいで処理できる取引先にはでんさい割引を使い、でんさいネットに加盟していない取引先の売掛金はファクタリングで現金化する、という使い分けをしている会社もある。ただし、同じ売掛債権を二重に現金化することは当然できないので注意してほしい。

制度上は個人事業主でも利用可能だ。ただし、でんさいネットへの加盟審査があり、銀行融資と同水準の信用審査を受ける必要がある。取引先もでんさいネットに加盟している必要があるため、個人事業主やフリーランスにとってはハードルが高い。現実的にはファクタリングの方が使いやすいケースが多い。

一番効果的なのは相見積もりだ。私が3社に同じ売掛金で見積もりを取った時、最大15%の差があった。他には、3社間ファクタリングを選ぶ(手数料2〜9%と低い)、売掛先が上場企業や大手企業の案件を出す(審査リスクが低いため手数料も下がる)、同じ会社で継続利用する(信頼が蓄積され手数料が下がるケースがある)といった方法が有効だ。

でんさいの審査に落ちた場合、次の選択肢はファクタリングだ。ファクタリングは自社の信用力ではなく売掛先の信用力で審査されるため、でんさいの審査に落ちた会社でも利用できる可能性が高い。特に審査通過率92.25%のベストファクターは、赤字決算・税金滞納でも受け付けてくれる。まずは無料見積もりから始めてみてほしい。

売掛債権のファクタリング(債権売買)自体は違法ではない。ファクタリングは「債権の売買契約」であり、貸金業とは異なる。ただし、「給与ファクタリング」は金融庁が貸金業に該当すると判断しており、規制対象だ。また、ファクタリングを装った闇金業者(手数料が異常に高い、償還請求権ありの契約を強いる等)は存在するため、業者選びは慎重に行う必要がある。手数料が20%を超える業者は要注意だ。

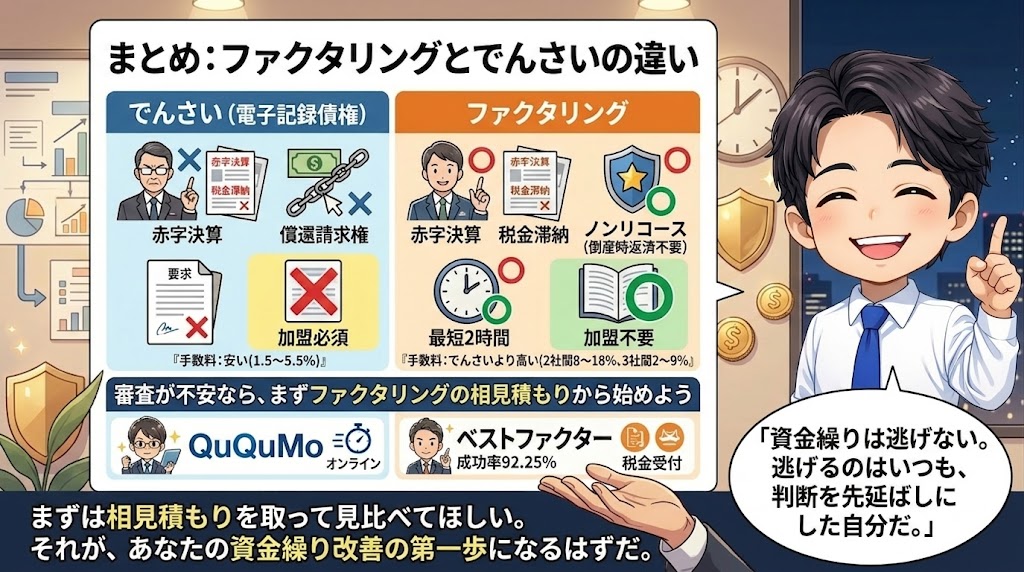

でんさいの審査が不安なら、まずファクタリングの相見積もりから始めよう

ここまで読んでくれたあなたなら、ファクタリングとでんさいの違いはもう頭に入っているはずだ。

最後にもう一度、整理しよう。

でんさい(電子記録債権)は手数料が安い(1.5〜5.5%)。だが、自社+取引先のダブル審査があり、赤字決算や税金滞納だとほぼ使えない。売掛先が倒産したら返金義務がある(償還請求権)。取引先もでんさいネットに加盟していなければ使えない。

ファクタリングは手数料がでんさいより高い(2社間8〜18%、3社間2〜9%)。だが、赤字決算・税金滞納でも利用できる。売掛先が倒産しても返金は不要(ノンリコース)。最短2時間で資金調達可能。でんさいネットの加盟は不要。

私の結論はこうだ。

手数料の安さだけ見れば、確かにでんさいが有利だ。

でも、審査の厳しさ・売掛先倒産時のリスク・利用条件の制約を考えると、多くの中小企業や個人事業主にとってはファクタリングの方が現実的な選択肢になる。

特に、手数料1%〜でオンライン完結、最短2時間で資金調達できるQuQuMoは、私自身が使って「これなら自信を持ってすすめられる」と思えた会社だ。

審査が不安な人は、赤字決算・税金滞納でも受け付けてくれて審査通過率92.25%のベストファクターも良い選択肢だ。

理想は、2社から3社ほど相見積もりを取って手数料を見比べることだ。無料見積もりだし、入力は1分ほどで完了する。メリットしかない。

最後に、一つだけ言わせてほしい。

資金繰りは逃げない。逃げるのはいつも、判断を先延ばしにした自分だ。

私と同じ失敗を繰り返さないためにも、まずは相見積もりを取って見比べてほしい。

それが、あなたの資金繰り改善の第一歩になるはずだ。

私がおすすめするのは以下の3社だ。

| 会社名 | QuQuMo(ククモ) | ベストファクター | ビートレーディング |

| 手数料 | 1%〜 | 2%〜 | 2%〜 |

| 入金時間 | 最短2時間 | 最短1時間 | 最短2時間 |

| 買取金額 | 下限上限なし | 30万円〜1,000万円 | 下限上限なし |

| イチオシ | 入金が早い | 赤字・税金滞納OK | 豊富な実績 |

| ポイント | 手数料が一番安い | 審査通過率92% | 大手で安心 |

| サイト | 公式HP | 公式HP | 公式HP |

▼ファクタリング業者一覧(66選)はこちら