【体験談】ファクタリング違法業者に騙された私が選ぶ安全な3社

factoring-select

ファクタリングセレクト

「ファクタリング 詐欺」このキーワードで検索してるってことは、たぶんあなたは今、資金繰りに困ってるけど怖くて動けない状態だと思う。

わかる。痛いほどわかる。

私、青戸礼治は元建設会社の経営者だ。30代前半、売掛金が入るまで給料が払えない。そんな状況に追い込まれて、藁をもすがる思いでファクタリングに手を出した。そして、最初に使った業者に手数料30%を取られた。

「急いでいたから仕方ない」と自分に言い聞かせながら、そのあとも3年間、悪質業者の手数料に搾り取られ続けた。合計で数百万円だ。

だからな、「ファクタリングは詐欺だ」と言いたい気持ちもわかるんだ。私も一時期、そう思ってた。

でも、結論から言う。ファクタリング自体は詐欺じゃない。問題は「業者の選び方」と「使い方」だ。

この記事では、私が実際に騙された経験をもとに、悪質業者の手口7つ、見分け方のチェックリスト、そして私が実際に使って安全だった優良業者3社を紹介する。

10年間ファクタリングと付き合ってきた人間の本音だ。これを読めば、詐欺に遭うリスクは激減する。

▼以下は「ファクタリング詐欺」についてわかる動画です。

▼ファクタリング業者一覧(66選)はこちら

| 会社名 |  QuQuMo(ククモ) QuQuMo(ククモ) |  ベストファクター ベストファクター |  ビートレーディング ビートレーディング |

| 手数料 | 1%〜 | 2%〜 | 2%〜 |

| 入金時間 | 最短2時間 | 最短1時間 | 最短2時間 |

| 買取金額 | 下限上限なし | 30万円〜1,000万円 | 下限上限なし |

| イチオシ | 入金が早い | 赤字・税金滞納OK | 豊富な実績 |

| ポイント | 手数料が一番安い | 審査通過率92% | 大手で安心 |

| サイト | 公式HP | 公式HP | 公式HP |

結論。ファクタリング自体は合法的な資金調達手段だ。金融庁もファクタリング(売掛債権の売買)そのものを違法とはしていない。

じゃあなぜ「ファクタリング=詐欺」というイメージがあるのか。理由は2つだ。

ただし、ここが重要だ。給与ファクタリングと、売掛債権のファクタリングは別物だ。

売掛債権の売買(事業者向けファクタリング)は、正規の業者を使えばリスクは限定的。問題の9割は業者選びにある。これは、10年使い続けた私の実感だ。

私が10年前に最初の業者で騙された時、手数料の相場なんて知らなかった。「急いでるから」「銀行に断られたから」──そんな理由で、目の前に現れた業者に飛びついた。今振り返ると、完全にカモだったな。

以下の「QuQuMo」なら買取手数料1%〜と最安で、業界人気が高くオススメです。

カンタン30秒で入力完了

あなたが「ファクタリングは怪しい」と思っている感覚、それ自体は正しい防衛本能だ。否定しない。

なぜなら、実際に悪質業者は存在するからだ。金融庁も公式サイトで「ファクタリングを装ったヤミ金融」への注意喚起を出している。年率換算で数百〜千数百パーセントに相当する手数料を取る業者、恐喝まがいの取り立てをする業者も実際にいる。

だからこそ、この記事で伝えたいのは「やめとけ」じゃなく、「騙されない知識を持て」ということだ。

えー、でもファクタリングって闇金と同じって聞いたんだけど…ヤバくないの?

それは「給与ファクタリング」の話と混同してる。売掛債権の買取は正規の商取引だ。ただし、悪質業者に引っかかると地獄を見る。だから見分け方を覚えろ。

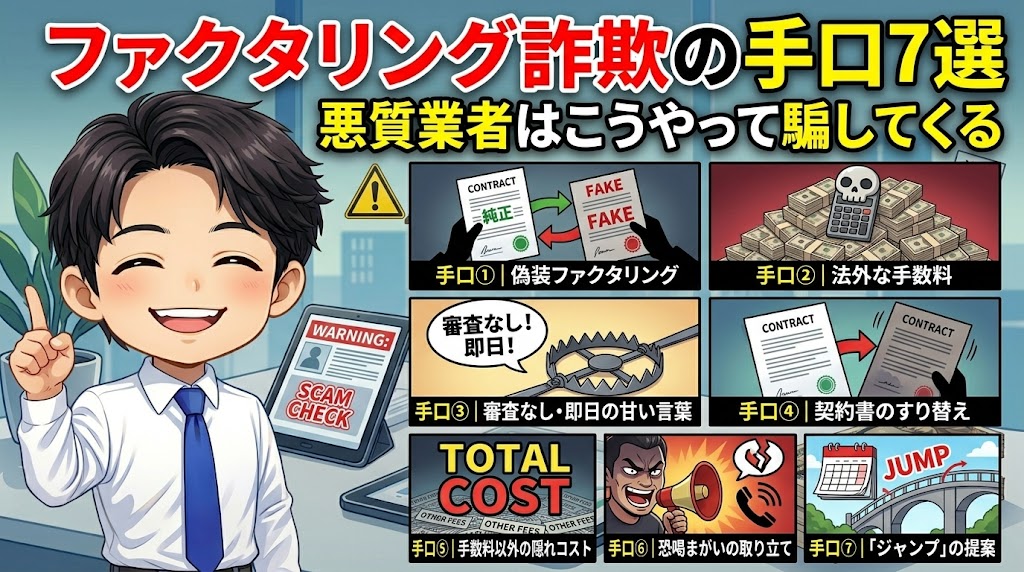

ここからは、具体的な手口を解説する。

私自身が遭遇したものも含めて7つ。これを知ってるだけで、騙される確率はガクッと下がる。

最も多い手口がこれだ。ファクタリング(売掛債権の売買)を装いながら、実質的には違法な貸付を行っている。

見分けるポイントは「償還請求権」の有無だ。正規のファクタリングはノンリコース(償還請求権なし)。つまり、売掛先が倒産して売掛金が回収できなくても、あなたが弁済する義務はない。

一方、悪質業者は「償還請求権あり」の契約を結ばせる。これは売掛先が払えなければ「あなたが全額払え」という契約だ。これ、実質的にはお金を借りてるのと同じだろ? ファクタリングじゃなく「融資」だ。そして貸金業の登録なしに融資を行えば、貸金業法違反になる。

私も昔、ある業者に「2社間ファクタリングで売掛先にバレないから安心ですよ」と言われた。言葉の甘さに飛びついたが、後から契約を弁護士に見せたら「これ、実質的に融資ですよ」と指摘された。あの時の背筋の凍り方は今でも忘れない。

ファクタリングの手数料には相場がある。覚えておけ。

この数字を知ってるか知らないかで、人生が変わる。大げさじゃない。

私の場合、最初の業者で手数料30%を取られた。100万円の売掛金を売って、手元に来たのは70万円だ。30万円は業者に持っていかれた。そしてこれを「仕方ない」と思い込んで、毎月使い続けた。3年間で手数料だけで数百万円。その金があれば従業員のボーナス出せたな、と今でも思う。

悪質業者は、手数料の根拠を一切説明しない。「これが手数料です」とだけ言って数字を出す。「なぜこの金額なのか」を聞いても曖昧にはぐらかす。これが危険なサインだ。

手数料?細かいこと気にしてたら現金化できないじゃん!

その考え方が一番危険だ。手数料の相場を知らずに契約するのは、値札を見ずに買い物するようなもの。100万円の売掛金で手数料が10%と30%じゃ、手取りに20万円の差が出る。

「審査なし!即日振込!」こんな広告を見たことがあるだろ? 資金繰りに困ってる時、これほど魅力的な言葉はない。でも冷静に考えてほしい。

正規のファクタリング業者は、必ず審査を行う。なぜなら、売掛債権の信用力(売掛先がちゃんと支払ってくれるか)を確認しないと、業者側がリスクを負うからだ。

つまり「審査なし」というのは、審査が不要なほどの暴利を取っているか、そもそもファクタリングではなく闇金融である可能性が高い。

正規業者でもスピーディーな審査は可能だ。後述するQuQuMoは最短2時間で入金まで完了する。でもそれは「審査なし」じゃなく、「審査を短時間で終わらせる仕組みを持っている」だけだ。この違いを覚えておけ。

ファクタリング契約だと思ったら、実は「金銭消費貸借契約」(=借金の契約)だった。これも実際に報告されている手口だ。

契約書は長いし、専門用語だらけだし、読むのが面倒なのはわかる。でも、面倒だからと読まないのは、目隠しして崖に向かって走るのと同じだ。

最低限確認すべきポイントはこの3つ。

「手数料5%!」と謳っておきながら、事務手数料3%、調査費2%、出張費1万円……結局トータルで15%以上かかった。こういうパターンもある。

「手数料以外に費用はかかりますか?」この一言を、契約前に必ず聞け。明確に答えてくれない業者は、その時点でアウトだ。

正規のファクタリング業者は、トラブルがあっても法的手段で回収する。暴力的な取り立ては一切しない。

一方、悪質業者は支払いが遅れると、大声での恫喝、深夜の電話、勤務先への連絡。いわゆるヤミ金と同じ手法で圧力をかけてくる。これは完全に違法行為だ。もし今この状況に置かれているなら、すぐに警察(#9110)に相談してほしい。

「今月は手数料だけ払ってくれれば、元本は来月でいいですよ」これを「ジャンプ」と呼ぶ。ヤミ金融の常套手段だ。

一見「助かる」ように見えるが、翌月にはまた手数料が発生する。そしてその翌月も。手数料だけを払い続ける無限ループ。いわゆる「ファクタリング依存サイクル」に陥る。

私もこのサイクルにハマった一人だ。手数料コストが積み上がって利益が消え、また翌月の資金繰りが苦しくなる。地獄のループだった。

以下の「QuQuMo」は、安全で評価が高い一社です。

カンタン30秒で入力完了

手口がわかったところで、次は「見分け方」だ。以下の7つを契約前にチェックしてくれ。

1つでも該当したら、その業者は避けろ。

公式サイトがない、固定電話番号がない、所在地が不明、代表者名が非公開。これは論外だ。まともな会社なら、会社情報は堂々と公開している。携帯番号しか載せていない業者は、まず疑え。

「今日中に署名しないと、この条件は出せません」こう言われたら赤信号だ。正規業者は契約書を事前に渡し、確認する時間をくれる。急かす業者は何かを隠している。

「なぜこの手数料なのか」を聞いて、明確に答えられない業者はアウトだ。優良業者は手数料の内訳(登記費用・会社の利益分など)をちゃんと説明してくれる。

私がビートレーディングを使った時、手数料の内訳を細かく教えてもらって「これなら納得できる」と思えた。この透明性が信頼の証だ。

前述の通り、ノンリコース(償還請求権なし)が正規のファクタリングだ。「償還請求権あり」は実質的な融資であり、貸金業登録なしで行えば違法の可能性がある。

ファクタリング自体は貸金業登録が不要だ(債権売買だから)。ただし、前述の通り「償還請求権あり」の契約は実質融資であり、この場合は貸金業登録が必要になる。業者が「うちは貸金業登録してます」と言いながらファクタリングだと主張する場合、契約内容を慎重に確認しろ。

Google検索やSNSで業者名を検索して、口コミや利用者の声がゼロの業者は危険だ。長年営業している優良業者なら、必ず利用者の声がある。逆に、良い口コミしかない場合もサクラの可能性がある。良いも悪いも含めて「リアルな声」があるかどうかを見ろ。

ファクタリングは売掛債権の売買だ。担保も保証人も本来必要ない。これを要求する業者は、ファクタリングではなく融資を行っている可能性が高い。

7つもあると覚えきれないんですけど…最低限これだけは!っていうのはありますか?

3つだけ覚えろ。「償還請求権あり」の契約、「手数料20%超え」、「契約を急かす」。この3つのどれか1つでも当てはまったら、即逃げろ。

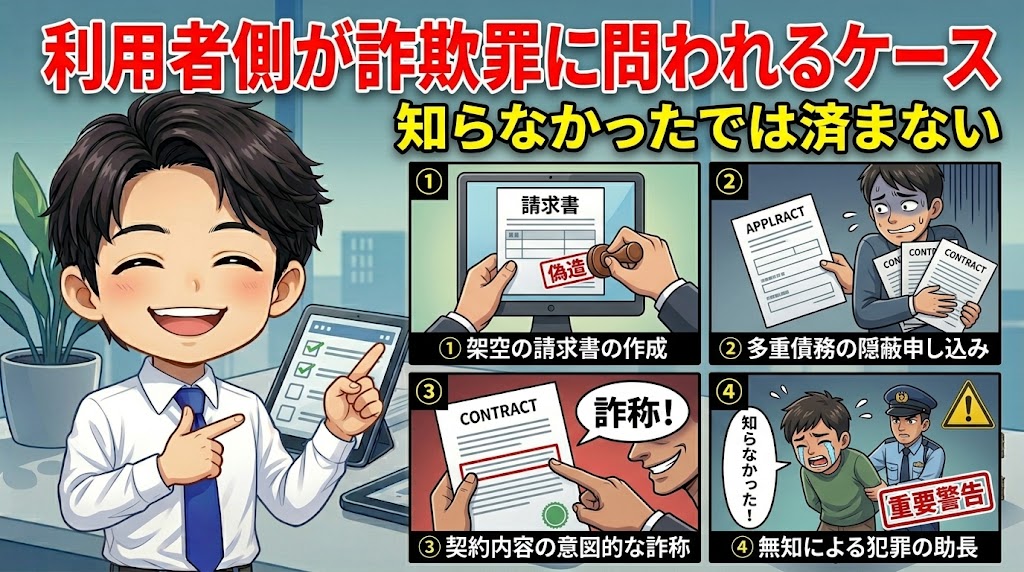

ここまでは「業者に騙される」話をしたが、実は利用者自身が詐欺の加害者になってしまうケースもある。

「知らなかった」では済まないから、あえて書いておく。

実際には存在しない取引の請求書を偽造してファクタリング業者に売却する行為。これは詐欺罪(刑法246条)に該当する。懲役10年以下だ。

資金繰りに追い詰められると「架空の請求書を作れば…」と魔が差す瞬間があるかもしれない。でも絶対にやるな。バレる。そして人生が終わる。

同じ売掛金を複数のファクタリング業者に売ること。これも詐欺罪に問われる。「A社に売った売掛金を、B社にも売って二重に現金化しよう」絶対にダメだ。債権譲渡登記を確認すれば一発でバレる。

2社間ファクタリングでは、売掛先から入金されたお金をファクタリング業者に渡す必要がある。このお金を業者に渡さず自分で使い込むと横領罪だ。

「今月の給料が…」と思っても、そのお金には手を付けるな。それはすでに業者のお金だ。

えっ、使う側も犯罪になるの!?知らなかった…

そうだ。ファクタリングは正しく使えば合法だが、不正をやれば刑事事件だ。追い詰められても一線は越えるな。

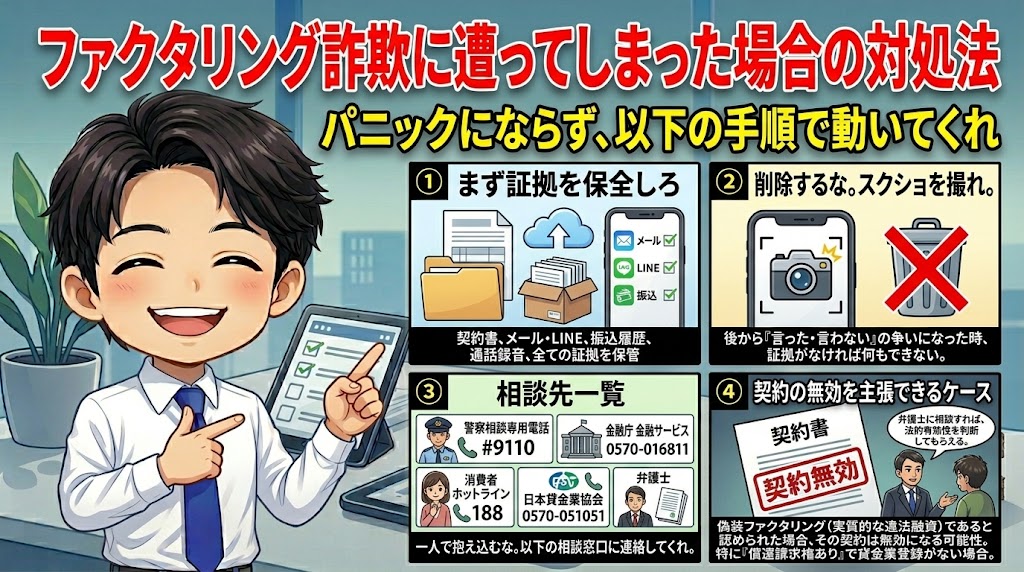

もしすでに怪しい業者と契約してしまったなら、パニックにならず、以下の手順で動いてくれ。

契約書、業者とのメール・LINEのやり取り、振込履歴、通話録音、手元にある証拠を全て保管しろ。削除するな。スクショを撮れ。後から「言った・言わない」の争いになった時、証拠がなければ何もできない。

一人で抱え込むな。以下の相談窓口に連絡してくれ。

| 相談先 | 連絡先 | 対応内容 |

|---|---|---|

| 警察相談専用電話 | #9110 | 悪質な取り立て・脅迫・詐欺被害の相談 |

| 金融庁 金融サービス利用者相談室 | 0570-016811 | 金融トラブル全般の相談 |

| 消費者ホットライン | 188(局番なし) | 消費者トラブル全般の相談 |

| 日本貸金業協会 | 0570-051051 | 貸金業に関するトラブル相談 |

| 弁護士 | 各地の弁護士事務所 | 契約の精査・業者との交渉・法的措置 |

偽装ファクタリング(実質的な違法融資)であると認められた場合、その契約は無効になる可能性がある。

特に、償還請求権ありの契約で貸金業登録がない業者の場合、貸金業法違反として契約自体が無効になるケースがある。弁護士に相談すれば、契約の法的有効性を判断してもらえる。

ここからは私自身の話をさせてくれ。「悪質業者でこんなに損した」で終わる記事は多い。

でも、「じゃあどうやって立て直したのか」まで語る記事は少ない。だから書く。

30代前半。建設会社を経営していた私は、売掛金の入金待ちで給料が払えないという壁にぶち当たった。銀行融資の審査を3社で断られ、深夜2時にスマホでファクタリングを検索し始めた。あの時の画面の明るさだけが部屋を照らしていた光景は、今でも覚えている。

最初に見つけた業者は、手数料30%だった。100万円の売掛金を売って、手元に来たのは70万円。30万円は消えた。でも「急いでたから仕方ない」と自分を納得させた。

問題はここからだ。手数料の相場を知らないまま、同じ業者を使い続けた。3年間で数百万円。そのお金があればと考え出すと止まらなくなるから、この話はここまでにしとく。

転機は顧問税理士の一言だった。

「青戸さん、ファクタリングの手数料、相場知ってます? 2社間で10〜20%ですよ。30%は論外です」

その瞬間、椅子から立ち上がった。3年間、自分がどれだけのお金をドブに捨てていたかを初めて理解した。

そこから変わった。金融庁の登録情報を自分で調べ、契約書の読み方を勉強し、適正手数料の相場を叩き込んだ。そして、複数の優良業者に見積もりを取るようになった。

実際に試してみてわかったことがある。同じ売掛金で3社に見積もりを取ったら、手数料に最大15%の差があった。100万円の売掛金なら、15万円の差だ。「とりあえず1社に申し込む」は絶対にやっちゃいけない。これ、私が実際に比較して初めてわかった数字だ。

2025年2月には、QuQuMoのオンライン申し込みをやってみた。書類をアップロードしてコーヒーを飲み終える前に、審査完了の通知が届いた。90分だ。「え、もう終わったの?」と思わず声に出た。銀行融資の審査で3週間待たされた身としては、正直、拍子抜けするほど早かった。

しかも手数料は8%。あの30%業者との差は22ポイント。100万円なら22万円の差だ。あの3年間を思うと……まぁ、過去は変えられない。だから、あなたには同じ失敗をしてほしくないんだ。

カンタン30秒で入力完了

「じゃあ具体的にどこの会社を使えばいいのか?」一番知りたいのはここだろう。

私が実際に使って安全だと確認した3社を紹介する。どれも手数料の根拠を明示してくれて、契約内容も透明性が高い。悪質業者で痛い目を見てきた私だからこそ、この3社を薦められる。

理想は2〜3社に相見積もりを取って比較すること。

無料見積もりだし、入力は1分ほどで終わる。やらない理由がない。

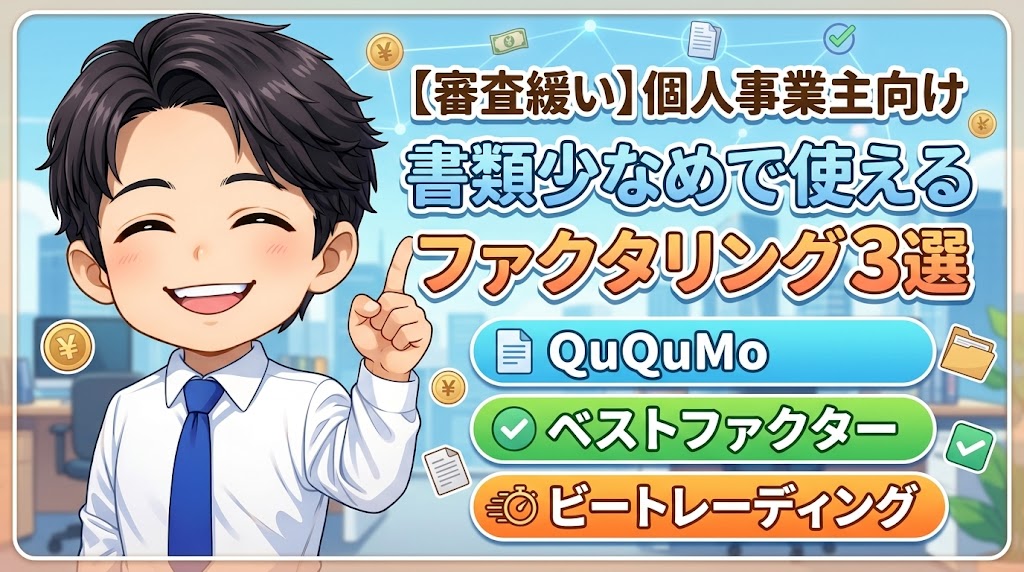

QuQuMo(ククモ)の詳細

対象者:法人・個人事業主・フリーランス

手数料:1%〜

買取額:下限上限なし

入金時間:最短2時間

必要書類:請求書、通帳の2点のみ

契約方法:オンライン完結

営業時間:平日 9:00〜19:00

私が一番オススメするのがQuQuMoだ。

2025年2月、資金繰りが詰まった週の月曜朝にQuQuMoへオンラインで申し込んだ。必要書類は「請求書・通帳コピー」のたった2点。他社でファクタリングを使った時、書類のやりとりだけで丸1日潰れた経験があるから、この少なさは本当に助かった。

書類をアップロードして90分で審査完了。手数料は8%だった。そして何より大事なことがある。担当者が手数料の根拠を丁寧に説明してくれた。「なぜこの手数料になるのか」を初めてちゃんと説明してもらえたんだ。

過去に「これが手数料です」と一方的に数字だけ出されて契約させられた経験がある身には、この透明性が信頼感につながった。

完全2社間ファクタリングなので、売掛先への通知は一切不要。クラウドサインによる電子契約で完結する。印鑑も郵送も不要。地方にいながらスマホだけで全部終わった。

以下のように、カンタンに無料見積りができます。

Webで24時間受付をしていて、申込みから契約までオンライン完結できます。

入金スピードは最短2時間で、買取の制限がないため大小とわず安心してファクタリングを利用できます。

手数料が1%〜と安く一番人気!

カンタン30秒で入力完了

ベストファクターの詳細

対象者:法人・個人事業主

手数料:2%〜

買取額:30万円〜上限なし

入金時間:最短1時間

契約方法:オンライン完結

必要書類:請求書、通帳、身分証

営業時間:平日 10:00〜19:00

「審査に自信がない」という人にはベストファクターをオススメする。

私がベストファクターを初めて使ったのは、銀行融資の審査が通らなかった月のことだ。審査通過率92.25%という数字は知っていたが、半信半疑だった。実際に申し込んでみると、翌日には入金が完了していた。「審査通過率92%は伊達じゃない」と実感した。

手数料は2%〜。しかも継続利用で買取率が上がる仕組みがある。私の知人の飲食店経営者は赤字決算で銀行に断られ続けていたが、ベストファクターで審査が通った。赤字決算・税金滞納・債務超過でも利用できるのが強みだ。

さらに意外だったのが、無料の財務コンサルティングがついてきたこと。最初は「おまけ程度だろう」と思ったが、担当者から「なぜ毎月資金繰りが苦しくなるのか」という根本原因を指摘してもらい、キャッシュフロー管理の見直しにつながった。手数料だけ取って終わりじゃない会社だと感じた。

※売掛金は30万円以上からお申込みできます。

無料の見積り先として、とてもオススメの一社です。

ビートレーディングの詳細

対象者:法人・個人事業主・フリーランス

手数料:2%〜

買取額:下限上限なし

入金時間:最短2時間

必要書類:請求書、契約書、発注書等

口座の入出金明細(直近2ヶ月分)

契約方法:オンライン完結

営業時間:平日9:30〜18:00

「とにかく実績のある大手を使いたい」という人はビートレーディング一択だ。

累計取引社数71,000社・累計買取債権額1,550億円。怪しい業者が多いファクタリング業界で、これだけの規模を持つ会社は数えるほどしかない。数字を見ただけで安心感がある。

実際に使ったとき、申し込みから審査結果の通知まで30分だった。午前中に申し込んで、午後には入金完了。「最短2時間」は本当だった。

手数料は2社間で4%〜12%、3社間で2%〜9%。私がビートレーディングで最も評価しているのは、手数料の内訳(登記費用・会社の利益分など)を細かく説明してくれる透明性だ。

「なぜこの金額なのか」がわかるから、納得して契約できる。悪質業者に手数料の根拠も教えてもらえず30%取られた過去がある私には、この透明性がたまらなくありがたかった。

注文書ファクタリングにも対応していて、日経新聞にも取り上げられた実績がある。創業年数も問われないので、創業1年目の知人も使えた。

専任の女性オペレーターが付いてくれるので安心。

手続きの手間が少なく、すぐに資金調達できるのが大きな強みです。

業界大手で安心

ここまで読んだあなたなら、もう悪質業者に騙されることはない。

でも最後に、鉄則を4つに絞ってまとめておく。スマホのメモにでも貼っておいてくれ。

2社間:10〜20%。3社間:1〜9%。これだけ覚えておけば、20%を超える業者が現れた時に「おかしい」と気づける。値札を知らずに買い物するな。

私が3社に同じ売掛金で見積もりを取った結果、手数料に最大15%の差があった。100万円なら15万円の差だ。

「急いでるから1社でいいや」は、15万円を捨てるのと同じだ。どの会社も無料見積もりだし、入力は1分で終わる。面倒がらずにやれ。

「償還請求権なし」の記載があるか。契約名が「債権譲渡契約」になっているか。

手数料以外の費用が明記されているか。この3点だけでいい。面倒でも確認しろ。弁護士に見てもらうのが理想だ。

正規の業者は必ず審査する。「審査なし」は暴利の裏返しか、闇金融の可能性がある。

「即日対応」と「審査なし」は全く違う概念だ。優良業者は審査を短時間で終わらせる仕組みを持っているだけであって、審査を省略しているわけじゃない。

つまり、相場を知って、比較して、契約書を読めば大丈夫ってことですね?

そういうことだ。ファクタリングに「絶対安全」はない。あるのはリスクの大小だけだ。でも正しい知識があれば、リスクを最小限に抑えられる。

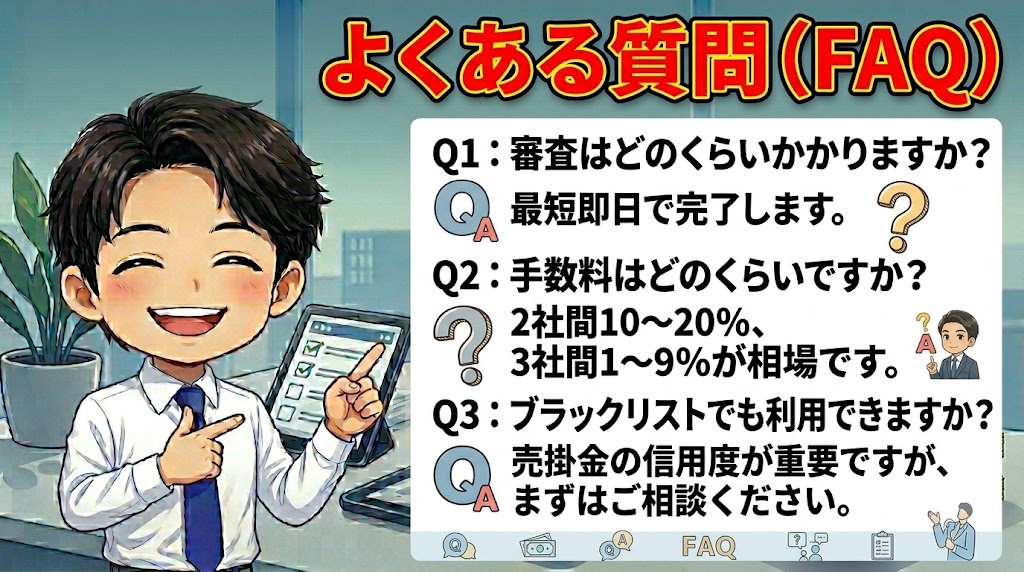

ファクタリング詐欺についてよくある質問と回答です。

ファクタリング(売掛債権の売買)自体は違法ではない。民法上認められた正規の商取引だ。ただし、ファクタリングを装った違法な貸付(偽装ファクタリング)は貸金業法違反の可能性がある。業者選びさえ間違えなければ、合法的に利用できる。

2社間ファクタリングで10〜20%、3社間ファクタリングで1〜9%が相場だ。これを大幅に超える手数料を提示された場合は、悪質業者の可能性を疑うべきだ。必ず複数社に見積もりを取って比較してほしい。

使える。QuQuMo、ベストファクター、ビートレーディングのいずれも個人事業主に対応している。売掛金(請求書)があれば利用可能だ。ベストファクターは売掛金30万円から対応しているので、小規模の案件でも断られにくい。

偽装ファクタリング(実質的な違法融資)と認められた場合、契約自体が無効になる可能性がある。特に償還請求権ありの契約で貸金業登録がない業者は、貸金業法違反として契約無効を主張できるケースがある。まずは弁護士に相談し、契約の法的有効性を確認してほしい。証拠(契約書・メール・振込履歴等)は全て保管しておくこと。

2社間ファクタリングを選べば、売掛先(取引先)に通知されることなく利用できる。QuQuMoは完全2社間で売掛先への通知が一切不要だ。私も長年の付き合いのある得意先がいるため2社間を選んだが、取引先に一度も知られたことはない。ただし、2社間は3社間よりも手数料がやや高くなる傾向がある。

最後まで読んでくれたあなたに、もう一度結論を言う。

ファクタリング自体は詐欺じゃない。問題は「悪質業者」と「知識不足」だ。

私は10年前、手数料の相場も知らず、契約書も読まず、目の前の業者に飛びついた。結果、30%の手数料で3年間カモられ、数百万円を失った。今でもあの金額を思い出すと頭が痛くなる。

でもな、顧問税理士の助言をきっかけに、自分で勉強して、優良業者を見つけて、今は手数料8〜10%で安全に資金調達できている。ファクタリングは、正しく使えば本当に強力な資金繰りの味方になる。

あなたにお願いしたいのは、たった一つだ。

私と同じ失敗を繰り返さないために、必ず2〜3社に相見積もりを取ってから決めてくれ。

無料見積もりだし、入力は1分で終わる。それだけで数万〜数十万円の差が出る。やらない理由がない。

大丈夫。死ぬほど搾られた私でも立て直せたんだから、あなたにもできる。

カンタン30秒で入力完了

| 会社名 | QuQuMo(ククモ) | ベストファクター | ビートレーディング |

| 手数料 | 1%〜 | 2%〜 | 2%〜 |

| 入金時間 | 最短2時間 | 最短1時間 | 最短2時間 |

| 買取金額 | 下限上限なし | 30万円〜1,000万円 | 下限上限なし |

| イチオシ | 入金が早い | 赤字・税金滞納OK | 豊富な実績 |

| ポイント | 手数料が一番安い | 審査通過率92% | 大手で安心 |

| サイト | 公式HP | 公式HP | 公式HP |

▼ファクタリング業者一覧(66選)はこちら