ファクタリングとは簡単に!知らないと損する資金調達の仕組みを超わかりやすく解説

factoring-select

ファクタリングセレクト

「ファクタリング 激甘」深夜、スマホの検索窓にその言葉を打ち込んだことがあるなら、あなたの気持ちは痛いほどわかる。

支払い期日まであと数日。銀行には断られた。口座残高を何度リロードしても、数字は変わらない。「審査が甘い業者はないのか」「ブラックでも通るところはないのか」そう考えるのは自然なことだ。恥ずかしいことでも何でもない。

実際、私もそうだった。

30代の頃、建設会社を経営していた時期に「売掛金は入るのに、今の口座残高で給料が払えない」という状況に追い込まれた。銀行融資の審査を3社で断られ、藁をもすがる思いで「ファクタリング 激甘」「審査なし」と検索した。そして、最初に見つけた業者で手数料30%を取られた。100万円の売掛金が、手元に来たときには70万円になっていた。あの時の計算書を見た瞬間、手が止まったのを今でも覚えている。

だが、今なら断言できる。「激甘」を探す必要はなかった。

ファクタリングの審査は、そもそも銀行融資とは審査の「軸」が全く違う。正しい業者を選べば、赤字決算でも、税金滞納していても、審査に通る可能性は十分にある。私自身、経営がマズかった時期にQuQuMoの審査に通っている。

この記事では、「激甘」を求めて悪質業者に数百万円を搾り取られた私が、そこから学んだ「本当に審査が通りやすい正規のファクタリング会社」と「悪質業者の見分け方」を、全部正直に話す。

読み終わる頃には、「激甘を探す必要なかったんだ」と思えるはずだ。

▼以下は「ファクタリング激甘審査」がわかる動画です。

▼ファクタリング業者一覧(66選)はこちら

| 会社名 |  QuQuMo(ククモ) QuQuMo(ククモ) |  ベストファクター ベストファクター |  ビートレーディング ビートレーディング |

| 手数料 | 1%〜 | 2%〜 | 2%〜 |

| 入金時間 | 最短2時間 | 最短1時間 | 最短2時間 |

| 買取金額 | 下限上限なし | 30万円〜1,000万円 | 下限上限なし |

| イチオシ | 入金が早い | 赤字・税金滞納OK | 豊富な実績 |

| ポイント | 手数料が一番安い | 審査通過率92% | 大手で安心 |

| サイト | 公式HP | 公式HP | 公式HP |

結論から言う。「激甘」と呼べるほど審査基準が柔軟なファクタリング会社は、確かに存在する。ただし、「審査なし」は別物だ。そこを混同すると地獄を見る。

ファクタリングの審査が銀行融資より通りやすい理由は、審査の「軸」がまるで違うからだ。銀行融資は「あなた自身の信用力」を見る。決算書、信用情報、担保、保証人、事業計画書、あなた個人の経営能力を丸裸にされる。赤字決算ならアウト、税金滞納ならアウト。そういう世界だ。

一方、ファクタリングは「あなたの取引先(売掛先)の信用力」を見る。極端に言えば、あなたが赤字だろうが債務超過だろうが、売掛先が信用力の高い会社なら審査は通る可能性がある。審査対象が「あなた」ではなく「あなたの取引先」なんだ。

この仕組みを理解するだけで、「激甘」を探す必要がなくなる。あなたの取引先が上場企業や大手企業、官公庁なら、あなた自身の経営状態に自信がなくても十分にチャンスはあるということだ。

えっ、じゃあ俺が赤字でも、取引先がちゃんとしてれば審査通るってこと?マジ?

マジだ。私も経営がボロボロの時にQuQuMoの審査を通っている。売掛先が上場企業だったからな。「激甘」を探す前に、まず自分の売掛先を確認しろ。

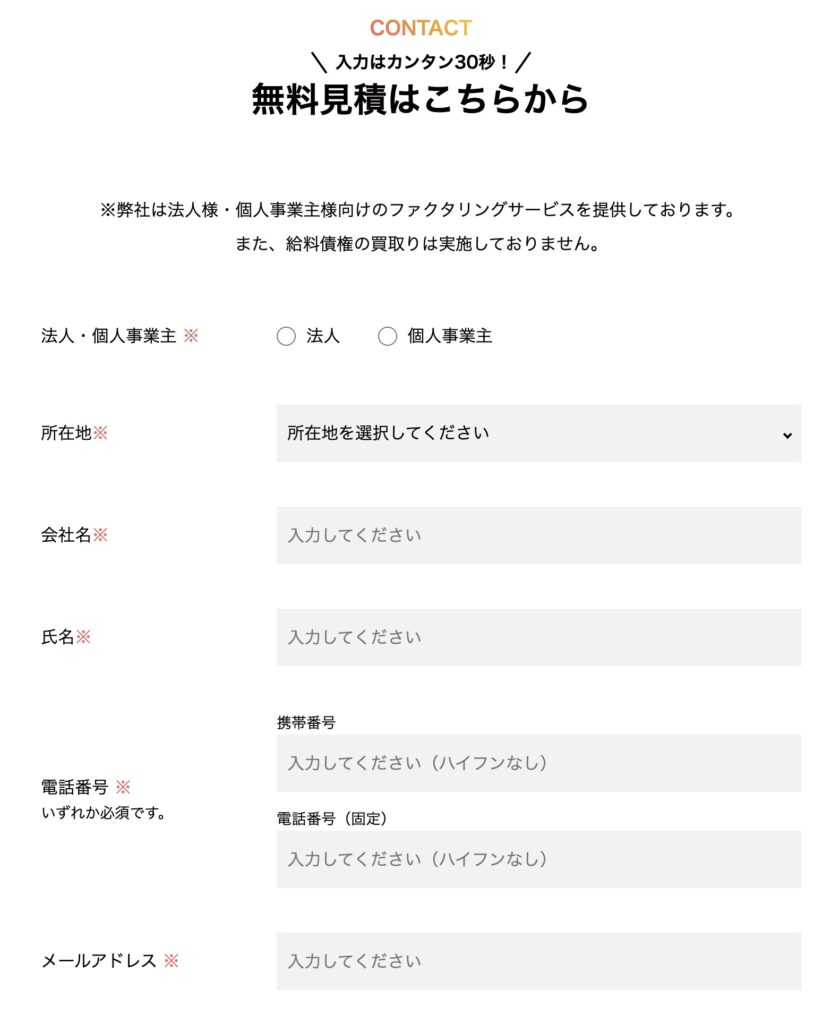

買取手数料1%〜で安く、すぐ無料見積りできる「QuQuMo」がオススメ。

カンタン30秒で入力完了

もう少し詳しく解説しよう。銀行融資とファクタリングの審査を比べると、こういう構図になる。

| 銀行融資 | ファクタリング | |

|---|---|---|

| 審査対象 | 利用者本人の信用力 | 売掛先(取引先)の信用力 |

| 赤字決算 | 原則NG | 利用可能な場合が多い |

| 税金滞納 | 原則NG | 利用可能な場合が多い |

| 信用情報(ブラック) | 致命的 | 影響は限定的 |

| 担保・保証人 | 必要な場合が多い | 不要 |

| 審査期間 | 2週間〜1ヶ月 | 最短30分〜数時間 |

見ての通り、銀行融資で「NG」になる項目が、ファクタリングでは「利用可能」になっている。これが「ファクタリングの審査は甘い」と言われる最大の理由だ。

ファクタリングは「売掛債権の売買」だ。あなたが持っている「売掛金を受け取る権利」をファクタリング会社に売る取引。だからファクタリング会社が気にするのは「この売掛金、本当に払ってもらえるのか?」つまり売掛先の支払い能力だ。あなた個人の信用力ではない。

だから、「激甘」なんて探さなくても、売掛先がしっかりした会社なら、普通に審査は通る。私はこの仕組みを知るまでに3年かかった。3年で数百万円を無駄にした。あなたはこの記事を読んだ今日、5分で理解してくれ。

ここで1つ、絶対に覚えておいてほしいことがある。「審査が甘い」と「審査なし」は、全くの別物だ。

「審査が甘い」は、正規のファクタリング会社が柔軟な審査基準を持っているだけ。これは安全だ。赤字決算でも税金滞納でも、売掛先の信用力があれば受けてくれる。

一方、「審査なし」を売りにしている業者は、ほぼ確実に悪質業者だ。金融庁も「ファクタリングと称して貸し付けを行う業者に注意」と注意喚起している。

「審査なし」の裏にある手口はこうだ。

私は最初のファクタリングで、まさにこの手口にやられた。「審査不要で即日対応」という広告に飛びつき、手数料30%を取られた。100万円の売掛金が70万円になって手元に届いた時、「安い」と思った自分が今では信じられない。相場を知らなかったから、30%が高いのか安いのかすらわからなかったんだ。

あの時の私は完全にカモだった。「激甘」「審査なし」という言葉に釣られるのは、まさにカモへの最短ルートだ。

カンタン30秒で入力完了

「激甘」を探すのではなく、「審査が通りやすい正規の業者の特徴」を知る方が100倍有効だ。私が10年間ファクタリングを使い続けて見えてきた、審査が柔軟な会社には3つの共通点がある。

審査が通りやすい会社の大半は、オンライン完結型だ。理由は明快。オンライン完結型の会社はAI審査や独自のスコアリングシステムを導入していることが多く、対面審査よりもスピーディーで柔軟な判断がされやすい。

さらに、オンライン完結型は必要書類が少ない。書類が少ない=審査のハードルが低い。シンプルな理屈だ。

実際、QuQuMoは必要書類が「請求書・通帳3ヶ月分」の2点だけだった。他社でファクタリングを使った時、書類のやりとりだけで丸1日潰れた経験がある身には、この少なさは本当にありがたかった。書類をアップロードしてスマホを置いたら、90分後には審査完了の通知が届いていた。「え、もう終わったの?」と思わず声に出た。

ファクタリング会社には大きく分けて「銀行系」と「独立系」がある。審査が柔軟なのは圧倒的に独立系だ。

銀行系は母体の銀行の審査基準に準拠するため、どうしても厳しめになる。一方、独立系のファクタリング専門会社は、自社独自の審査基準で判断するため柔軟だ。「赤字決算でも相談可」「税金滞納でも利用可」と明言している会社は、ほぼ独立系だ。

私の知人(飲食店経営)が赤字決算で銀行に断られ続けていた時、ベストファクターで審査が通った。「売掛金があれば使える」という姿勢が一貫している感じだった。信用情報を問わず、売掛債権そのものの価値で判断してくれる会社を選ぶ。これが「激甘」を探すより確実な方法だ。

3つ目のポイントは、審査通過率を公開しているかどうかだ。

考えてみろ。審査通過率を堂々と公開している会社は、その数字に自信がある=それだけ多くの案件を柔軟に受けているということだ。逆に、非公開の会社は「審査が厳しい」か、「通過率が低くて公開できない」かのどちらかだ。

ベストファクターの審査通過率は92.25%。これは業界でもトップクラスの数字だ。10人申し込んだら9人以上が通る計算になる。銀行融資の審査通過率を考えれば、この数字がいかに高いかわかるだろう。

「激甘審査」をわざわざ探さなくても、92.25%の審査通過率を持つ正規の会社が存在する。この事実だけで、「激甘」を探す必要がなくなるはずだ。

審査通過率92%って、ほぼ全員通るってことじゃん!じゃあ「激甘」とか探す意味なくない?

そういうこと。「激甘」を探す時間があったら、正規の業者に見積もりを出す方がよっぽど早い。ただし、残りの7.75%に自分が入る可能性もゼロじゃない。だから2〜3社に出すのが鉄則だ。

ここからは、私が実際に利用し、審査をクリアした3社を紹介する。3社とも「赤字決算・税金滞納・個人事業主でも対応可能」と明言している、正規の優良ファクタリング会社だ。

「激甘」を探さなくても、この3社なら審査に通る可能性は十分にある。そう断言できるのは、私自身が経営状態が厳しい時期に、これらの会社で実際に審査を通過しているからだ。

QuQuMo(ククモ)の詳細

対象者:法人・個人事業主・フリーランス

手数料:1%〜

買取額:下限上限なし

入金時間:最短2時間

必要書類:請求書、通帳の2点のみ

契約方法:オンライン完結

営業時間:平日 9:00〜19:00

まず一番にオススメしたいのがQuQuMoだ。

2025年2月、資金繰りが詰まった週の月曜朝にQuQuMoへオンラインで申し込んだ。書類をアップロードし終えてスマホを置いたら、90分後には審査完了の通知が届いていた。「早すぎる」と思わず声に出た。銀行融資の審査で3週間待たされた過去がある身には、拍子抜けするほどのスピードだった。

手数料は1%〜14.8%。私の案件では8%で提示された。2社間ファクタリングとしてはかなり低い水準だ。しかも担当者が手数料の根拠を丁寧に説明してくれた。過去に「これが手数料です」と一方的に数字だけ出されて契約させられた経験がある身には、この透明性が信頼感につながった。

完全2社間ファクタリングなので、売掛先(取引先)への通知が一切不要なのも大きい。長年の付き合いのある得意先に「ファクタリングを使ってる」と知られずに資金調達できるのは、経営者としてはありがたいポイントだ。

契約はクラウドサインによる電子契約で完結。印鑑も郵送も不要。地方にいながら全部スマホで終わった。金額の上限がないのも評価している。1万円からの小口でも、1,000万円超の大口でも同じ窓口で対応してくれる。

以下のように、カンタンに無料見積りができます。

Webで24時間受付をしていて、申込みから契約までオンライン完結できます。

入金スピードは最短2時間で、買取の制限がないため大小とわず安心してファクタリングを利用できます。

手数料が1%〜と安く一番人気!

カンタン30秒で入力完了

ベストファクターの詳細

対象者:法人・個人事業主

手数料:2%〜

買取額:30万円〜上限なし

入金時間:最短1時間

契約方法:オンライン完結

必要書類:請求書、見積書、通帳、身分証

営業時間:平日 10:00〜19:00

「審査に自信がない」「自分の会社はブラックかもしれない」そう思っている人には、ベストファクターを推したい。理由は明確。審査通過率92.25%だからだ。

初めてベストファクターを使ったのは、銀行融資の審査が通らなかった月のことだ。審査通過率92.25%という数字は知っていたが、半信半疑だった。実際に申し込んでみると、翌日には入金が完了していた。「審査通過率92%は伊達じゃない」と実感した。

手数料は2%〜。さらに、継続利用するたびに買取率が上がっていくという仕組みがある。最初は「本当か?」と思ったが、2回目の利用では実際に手数料が下がった。長く使うほどコストが下がるのは、他社にはない強みだ。

特に魅力的なのが、赤字決算・税金滞納・債務超過でも利用できる点だ。私の知人(飲食店経営)が赤字決算で銀行に断られ続けていたが、ベストファクターで審査が通った。信用情報を問わず「売掛金があれば使える」という姿勢が一貫している。

もう1つ意外だったのが、ファクタリングを使うと財務コンサルティングが無料でついてくること。最初は「おまけ程度だろう」と思っていたが、担当者から「なぜ毎月資金繰りが苦しくなるのか」という根本原因を指摘してもらい、正直なところキャッシュフロー管理の見直しにつながった。手数料だけ取って終わりじゃない会社だと感じた。

※売掛金は30万円以上からお申込みできます。

ビートレーディングの詳細

対象者:法人・個人事業主・フリーランス

手数料:2%〜

買取額:下限上限なし

入金時間:最短2時間

必要書類:請求書、契約書、発注書等

口座の入出金明細(直近2ヶ月分)

契約方法:オンライン完結

営業時間:平日9:30〜18:00

3社目はビートレーディング。業界最大手クラスのファクタリング会社だ。

累計取引社数91,000社・累計買取額1,824億円という実績は、数字を見ただけで安心感がある。怪しい業者が多いファクタリング業界で、これだけの規模を持つ会社は数えるほどしかない。

実際に使ったとき、申し込みから審査結果の通知まで30分だった。その日の午前中に申し込んで、午後には入金が完了していた。「最短2時間」は本当だった。急いでいる時に頼りになる会社だと確信した。

特に良いと感じたのが、手数料の内訳を細かく説明してくれる点だ。手数料は2社間で4%〜12%、3社間で2%〜9%。どちらにも対応しているのは強みだ。しかも手数料の内訳(登記費用・会社の利益分など)を細かく説明してくれる。「なぜこの金額なのか」がわかるから、納得して契約できる。

注文書ファクタリングにも対応しているのが、ビートレーディングならではの強みだ。通常は請求書(売掛金)が発生してからしかファクタリングできないが、受注した段階の注文書でも資金化できる。大型案件を受注したが着手金が少ない、というケースで特に有効だ。日経新聞にも取り上げられた実績がある、業界的にも先進的な取り組みだ。

買取金額の上限も下限もない。創業年数も問われない。私の知り合いの創業1年目の会社が使えたのもビートレーディングだった。

専任の女性オペレーターが付いてくれるので安心。

手続きの手間が少なく、すぐに資金調達できるのが大きな強みです。

業界大手で安心

3社とも良さそうだけど、結局どれが一番いいの?

「激甘」を探すのに時間を使うくらいなら、その時間で2〜3社に見積もりを出した方が100倍マシだ。その理由を、私の検証データで示す。

2025年2月、同じ売掛債権(100万円、売掛先:上場企業、支払期日:60日後)で、QuQuMoとベストファクターの2社に同時に見積もりを依頼した。「どうせ大差ないだろ」と思っていた。

結果は、こうだった。

| 項目 | QuQuMo | ベストファクター |

|---|---|---|

| 手数料 | 8% | 10% |

| 審査時間 | 約90分 | 約120分 |

| 入金スピード | 翌営業日 | 翌営業日 |

| 手数料の説明 | 根拠を丁寧に説明 | 説明はやや少なめ |

手数料だけで見ると、QuQuMoが8%、ベストファクターが10%。2%の差は100万円の売掛金なら2万円の差だ。これだけなら「大した差じゃない」と思うかもしれない。

だが、過去に3社に見積もりを取った時は、最安と最高で手数料に15%もの差があった。100万円の売掛金なら15万円の差だ。「とりあえず1社に申し込んだ」だけだと、15万円を溝に捨てているのと同じことになる。

これ、私が実際に比較して初めてわかった数字だ。「激甘」を探す時間があるなら、その5分で見積もりをもう1社出せ。それだけで手数料が数万円〜十数万円変わる可能性がある。

その通り。理想は2社から3社ほど相見積もりを取って比較すること。無料見積もりだし、入力は1分ほどで終わる。メリットしかない。

「見積もり」と聞くと面倒に感じるかもしれないが、実際にやってみると驚くほど簡単だ。

QuQuMoもベストファクターも、オンラインで見積もり依頼ができる。入力項目は「会社名」「連絡先」「売掛金額」程度で、1分あれば完了する。もちろん見積もりは無料だ。

「激甘」を探してネットを漂流する時間を30分使うくらいなら、そのうちの2分で2社に見積もり依頼を出す方がよっぽど生産的だ。それで手数料が数万円〜十数万円変わるなら、やらない理由がないだろ?

カンタン30秒で入力完了

ここからは少しシビアな話をする。「激甘」「審査なし」で検索する人が最も引っかかりやすい罠について、具体的に解説する。

これは私自身の被害経験をベースにしているから、机上の空論ではない。

悪質業者の最も多い手口がこれだ。広告では「手数料1%〜」と書いておきながら、実際に見積もりを出すと30〜50%の手数料を提示してくる。しかも、契約直前のタイミングでだ。

「あなたの案件はリスクが高いので、特別料金になります」このセリフが出たら、まず疑え。正規のファクタリング会社は、契約前に手数料の根拠と内訳を丁寧に説明する。

QuQuMoの担当者は、手数料の根拠を丁寧に説明してくれた。過去に説明なしで30%取られた経験がある身には、この透明性がどれだけありがたかったか。

手数料の相場感を覚えておこう。

これは金融庁も注意喚起している深刻な手口だ。「ファクタリング」と名乗りながら、実態は違法な貸金業を行っている業者がいる。

見分けるポイントは明確だ。

正規のファクタリング会社は「償還請求権なし(ノンリコース)」が基本だ。

ビートレーディングのような大手は、契約書の内容も丁寧に説明してくれる。

「審査なし」「即日対応」「誰でもOK」この3つが揃った広告は、99%危険だ。

考えてみてくれ。まともなファクタリング会社が、売掛債権の実在性や売掛先の支払い能力を確認せずに買い取るわけがない。審査をしない=リスクを見積もれない=そのリスクを手数料に上乗せして回収する。30%〜50%の手数料を後から課してくるのは、このカラクリだ。

正規のファクタリング会社は必ず審査を行う。だが、その審査は銀行のように何週間もかかるものではない。QuQuMoなら90分、ビートレーディングなら30分で審査結果が出る。「審査がある=遅い」ではない。むしろ、まともな審査があるからこそ、適正な手数料で利用できるんだ。

やべぇ…「審査なし即日振込」って書いてある業者にポチりそうだった…

危なかったな。私と同じ失敗を繰り返さないためにも、覚えておいて。「審査なし」は「手数料30%コース」の入り口だ。

悪質業者に引っかからないために、契約前に以下の5つを必ず確認してほしい。これは私が何度も痛い目を見て、顧問税理士にレクチャーしてもらって、ようやくまとめたチェックリストだ。

この5つのうち1つでも「NO」がある業者は、契約しない方がいい。特に「償還請求権あり」の契約は、ファクタリングの形を借りた実質的な借金だ。絶対に避けろ。

「激甘」を探す前に、もう1つ大事なことを話させてくれ。そもそも、ファクタリングの審査に落ちる人には共通点がある。原因を知れば対策は簡単だ。逆に言えば、この共通点に当てはまっていなければ、正規の業者で普通に審査は通る。

前述の通り、ファクタリングの審査で最も重視されるのは「売掛先の信用力」だ。売掛先が設立間もないベンチャーや、経営不安定な会社だと、審査に落ちやすくなる。

対策:ファクタリングに出す売掛債権は、できるだけ信用力の高い売掛先(上場企業・官公庁・大手企業など)のものを選ぶ。複数の売掛先がある場合は、最も信用力が高い取引先の売掛金を使おう。

請求書があるだけでは不十分な場合がある。ファクタリング会社は「この売掛金は本物か?」を確認するために、取引契約書や発注書、入金履歴(通帳のコピー)を求めることがある。

対策:取引の証拠書類は日頃から整理しておくこと。特に、その取引先との過去の入金履歴がある通帳のコピーは、「この取引先は毎月ちゃんと払ってくれている」という証拠になるので強力だ。

回収までの期間が180日以上など長い債権は、ファクタリング会社にとってリスクが高い。長期間待つ間に売掛先の経営状態が変わる可能性があるからだ。

対策:支払いサイトが短い(30〜60日)売掛債権を優先的に使う。支払いサイトが短いほど、ファクタリング会社のリスクが低く、審査に通りやすい。

これは当たり前だが、二重譲渡(同じ売掛金を複数の業者に売る行為)の前歴があると、業界内でブラックリスト化される可能性がある。二重譲渡は詐欺罪に該当する犯罪行為だ。

対策:絶対にやらない。過去にやってしまった場合は、正直に申告した上で相談する。隠してもバレる仕組みがある。

なるほど…逆に言えば、この4つに当てはまってなければ、普通に審査通るってことですよね?

その通り。だから「激甘」を探すより、審査に落ちる原因を潰す方がよっぽど賢い。特に「売掛先の信用力」と「書類の準備」、この2つだけ押さえれば、かなりの確率で通る。

ファクタリング「激甘」に関するよくある質問と回答です。

正規のファクタリング会社で「審査なし」の会社は存在しない。ファクタリングは売掛債権の売買であり、売掛債権の実在性や売掛先の支払い能力を確認するための審査は必ず行われる。「審査なし」を売りにしている業者は、法外な手数料を請求する悪質業者の可能性が極めて高い。

通る可能性は十分ある。ファクタリングの審査は「売掛先(取引先)の信用力」を主に見るため、利用者自身が赤字決算であっても、売掛先が信用力のある企業(上場企業・大手企業・官公庁など)であれば審査通過は可能だ。実際にベストファクターは「赤字決算・税金滞納・債務超過でも利用可能」と明言しており、審査通過率は92.25%を公表している。

使える。QuQuMo・ベストファクターは個人事業主・フリーランスにも対応している。「激甘」を探すより、個人事業主に対応している正規のファクタリング会社を選ぶ方が安全で確実だ。オンライン完結型の会社なら必要書類も少なく、審査もスピーディーに進む。

2社間ファクタリングの場合は10〜20%、3社間ファクタリングの場合は1〜9%が目安だ。これを大幅に超える手数料(25%以上)を提示されたら、その業者は避けた方がいい。なお、QuQuMoは1%〜、ベストファクターは2%〜、ビートレーディングは2%〜を公表している。

全く問題ない。むしろ積極的に推奨する。筆者が実際に3社に同じ売掛金で見積もりを取った結果、手数料に最大15%(100万円の売掛金なら15万円)の差があった。見積もりは無料で、入力も1分程度で完了する。最低でも2社、できれば3社に見積もりを出して比較してから契約しよう。

最後にもう一度、伝えたいことをまとめる。

「ファクタリング 激甘」で検索するあなたの気持ちは、痛いほどわかる。私も同じだった。銀行に断られた絶望感、支払い期日が迫る焦り、「とにかく審査が甘いところを」という切迫感。全部経験してきた。

でも断言する。「激甘」を探す必要はない。

筆者としておすすめするのは、手数料が1%〜と一番安くて評判も良く、全国でオンライン完結できるQuQuMoだ。

審査が厳しいと思っている経営者の方は、赤字決算や税金滞納でも受付してくれて審査通過率92.25%のベストファクターもオススメだ。

理想は、2社から3社ほど相見積もりを取り見比べることだ。無料見積りであり、入力は1分ほどで完了できる。メリットしかない。

私は手数料30%の業者に何百万円も搾り取られてから、ようやく「業者の選び方」と「相見積もりの重要性」を学んだ。あなたには、同じ遠回りをしてほしくない。

私と同じ失敗を繰り返さないためにも、相見積もりをして見比べてほしい。

大丈夫。死ぬほど搾られた私でも立て直せたんだから。正しい知識を持ったあなたなら、もっと早くゴールにたどり着ける。

カンタン30秒で入力完了

| 会社名 | QuQuMo(ククモ) | ベストファクター | ビートレーディング |

| 手数料 | 1%〜 | 2%〜 | 2%〜 |

| 入金時間 | 最短2時間 | 最短1時間 | 最短2時間 |

| 買取金額 | 下限上限なし | 30万円〜1,000万円 | 下限上限なし |

| イチオシ | 入金が早い | 赤字・税金滞納OK | 豊富な実績 |

| ポイント | 手数料が一番安い | 審査通過率92% | 大手で安心 |

| サイト | 公式HP | 公式HP | 公式HP |

▼ファクタリング業者一覧(66選)はこちら