【体験談】ファクタリング違法業者に騙された私が選ぶ安全な3社

factoring-select

ファクタリングセレクト

「銀行に3回断られた。もう打つ手がない」

あの日の私は、朝5時に誰もいない事務所で、通帳の残高を何度も確認していた。売掛金は200万円ある。だが入金は来月末。今月の給料日は5日後。この数字のズレが、私の胃を締め付けていた。

銀行融資の審査で3週間待たされた挙句、「赤字決算のため、今回はご期待に添えません」の一言。3社に断られた。信用情報に傷がある。決算書は赤字。もう銀行は使えない。

そんな時に出会ったのが、ファクタリングの「独自審査」だ。

ただし最初に正直に言っておく。私はファクタリングの独自審査で、手数料30%を搾り取られた男だ。「即日対応」の甘い言葉に飛びついて、手数料の相場も知らずに契約した結果、数百万円を余計に払い続けた。完全にカモだった。

でもな、その失敗があるから今わかることがある。独自審査のファクタリングは、正しく使えば銀行融資の審査に通らない事業者にとって最強の資金調達手段になる。問題はファクタリングそのものじゃない。業者の選び方と使い方だ。

この記事では、独自審査の仕組みから、審査に通るコツ、手数料で搾られないための業者選びまで、私が実際に3社に申し込んで検証したデータと共にすべて語る。同じ失敗を繰り返してほしくないから。

以下は「ファクタリングの独自審査」がわかる動画です。

▼ファクタリング業者一覧(66選)はこちら

| 会社名 |  QuQuMo(ククモ) QuQuMo(ククモ) |  ベストファクター ベストファクター |  ビートレーディング ビートレーディング |

| 手数料 | 1%〜 | 2%〜 | 2%〜 |

| 入金時間 | 最短2時間 | 最短1時間 | 最短2時間 |

| 買取金額 | 下限上限なし | 30万円〜1,000万円 | 下限上限なし |

| イチオシ | 入金が早い | 赤字・税金滞納OK | 豊富な実績 |

| ポイント | 手数料が一番安い | 審査通過率92% | 大手で安心 |

| サイト | 公式HP | 公式HP | 公式HP |

結論から言う。ファクタリングの独自審査と銀行融資の審査は、「誰を見るか」が根本的に違う。

銀行融資の審査は「あなた(申込者)」を見る。決算書が赤字じゃないか、信用情報に傷がないか、返済能力があるか。つまり「この人に貸して、ちゃんと返してもらえるか?」が判断基準だ。

一方、ファクタリングの独自審査は「あなたの取引先(売掛先)」を見る。売掛先がちゃんと支払ってくれる企業か、その請求書は本物か、支払期日は近いか。つまり「この売掛金は確実に回収できるか?」が判断基準なんだ。

だから、あなたの会社が赤字決算でも、債務超過でも、税金を滞納していても、売掛先の信用力が高ければ審査に通る可能性がある。

ここが銀行融資との最大の違いであり、独自審査の最大のメリットだ。

買取手数料1%〜で安く、すぐ無料見積りできる「QuQuMo」がオススメ。

カンタン30秒で入力完了

一目でわかるように、比較表にまとめた。

| 比較項目 | 銀行融資 | ファクタリング(独自審査) |

|---|---|---|

| 審査対象 | 申込者本人の財務状況 | 売掛先の信用力・債権の実在性 |

| 信用情報 | CIC・JICCを照会する | 照会しない(影響なし) |

| 赤字決算 | 審査落ちの主因になる | 利用可能(売掛先次第) |

| 担保・保証人 | 必要な場合が多い | 原則不要 |

| 審査期間 | 数週間〜数ヶ月 | 最短30分〜即日 |

| コスト | 低金利(年1〜3%程度) | 手数料(2社間10〜20%、3社間1〜9%) |

| 返済義務 | あり(毎月返済) | なし(売掛金の売買) |

私の実体験で言えば、銀行融資の審査で3週間待たされた。審査に必要な書類だけで1日かかった。結果は「ご期待に添えません」。

一方、QuQuMoに申し込んだ時は、書類をアップロードしてコーヒーを飲み終える前に審査完了の通知が届いた。90分だ。同じ「審査」でも、見ている先がまったく違うからこそ、このスピード差が生まれる。

では、なぜわざわざ「独自」審査と呼ばれるのか。理由は3つある。

銀行はCIC・JICCなどの信用情報を照会するが、ファクタリング会社は基本的にしない。

ブラックリストに載っていても関係ない。

AIや独自のアルゴリズムを使い、銀行とはまったく異なる判断軸で審査する。

だから会社ごとに結果が変わる。

申込者の財務状況よりも、「この売掛金は期日通りに回収できるか?」が判断の核。

だから赤字決算でも通る可能性がある。

え、信用情報を見ないってことは、ブラックリストに載ってても大丈夫ってこと?マジで?

そういうことだ。ファクタリングは融資じゃなく「売掛金の売買」だからな。ただし「見ない」と「甘い」は違う。売掛先の信用力はしっかり見られる。そこを勘違いするなよ

独自審査に通りたいなら「何を見られるか」を知ることが最初の一歩だ。

私が実際に複数社に申し込んで体感した審査のポイントを、5つに整理する。

審査で最も重視されるのがこれだ。売掛先が上場企業や大手企業、官公庁であれば、「この売掛金は確実に回収できる」と判断されやすく、審査に通りやすい。手数料も低く抑えられる傾向がある。

逆に、売掛先が零細企業や信用力の低い会社だと審査が厳しくなる。ただし「大手じゃなきゃダメ」ってことじゃない。重要なのは「ちゃんと支払ってくれるか」だ。中小企業でも取引実績が長くて過去の支払いが安定していれば、十分に審査を通過できる。

ファクタリング会社が最も警戒するのが、架空請求や二重譲渡だ。だから「この取引は本当に存在するのか?」を徹底的に確認する。

具体的には、請求書、契約書、通帳の入出金履歴で取引の事実を確認される。通帳で「過去にもこの売掛先から入金がある」ことが確認できれば、信頼性が一気に上がる。

私がQuQuMoに申し込んだ時、必要書類は「本人確認書類・請求書・通帳3ヶ月分」の3点だけだった。他社でファクタリングを使った時は書類のやりとりだけで丸1日潰れた経験があるから、この少なさは本当に助かった。

支払期日が近い債権ほど、ファクタリング会社のリスクは低い。だから30日以内の債権が最も通りやすい。逆に60日以上先になると、その間に売掛先の経営状況が変わるリスクがあるため、審査が厳しくなったり手数料が上がったりする。

もし複数の売掛金を持っているなら、支払期日が近いものを優先的にファクタリングに出すのが審査通過率を上げるコツだ。

同じ売掛先と長期間にわたって取引があれば、「この取引先は安定的に支払いをしている」と判断され、審査ではプラス材料になる。新規取引先の請求書よりも、何度も取引を繰り返している得意先の方が圧倒的に有利だ。

通帳の入出金履歴で過去3ヶ月〜半年の入金パターンを見せられると、信頼度がグッと上がる。

「独自審査は売掛先を見る」と言っても、利用者本人に対するチェックがゼロなわけじゃない。「この人はちゃんと事業をやっている人か」「反社会的勢力との関わりはないか」程度の基本チェックはある。

ただし、銀行融資のような財務健全性は求められない。赤字決算でも通るし、税金を滞納していても門前払いにはならない。ここが銀行との決定的な違いだ。

つまり、売掛先がしっかりした会社で、書類がちゃんと揃っていれば、自分の会社が赤字でも通る可能性があるってことですね?

その通り。独自審査の本質は「あなたの信用」じゃなく「売掛先の信用」を見ること。だから銀行に断られても諦める必要はない

買取手数料1%〜で安く、すぐ無料見積りできる「QuQuMo」がオススメ。

カンタン30秒で入力完了

「赤字決算でも本当に使えるの?」「税金滞納してても?」この疑問、私にも痛いほどわかる。銀行に3回断られた身としては、「また断られるんじゃないか」と怖くなる気持ちは当然だ。

でも結論から言えば、独自審査のファクタリングなら、赤字決算・債務超過・税金滞納でも利用できる可能性が十分にある。

理由は明確で、審査対象が「あなた」じゃなく「売掛先」だからだ。

理屈だけじゃ不安だろうから、実例を出す。

私の知人に、飲食店を経営している男がいる。彼は赤字決算が2期続いていて、銀行融資は完全に門前払い状態だった。「もう店を畳むしかない」と深夜に電話をかけてきた時、私はベストファクターを教えた。

半信半疑で申し込んだ彼に、翌日、結果が出た。審査通過。赤字決算でも、売掛金さえあれば使えた。彼は「審査通過率92.25%は伊達じゃなかった」と笑っていた。私も少し安心した。

ベストファクターは「信用情報を問わず、売掛金があれば使える」という姿勢が一貫している。赤字決算・税金滞納・債務超過でも、売掛先の信用力が認められれば審査に通る。これが独自審査の強みだ。

※ベストファクターは、売掛金30万円以上からお申込みできます。

「法人じゃないとダメなんでしょ?」と思っている人も多いが、そんなことはない。個人事業主・フリーランスでも、売掛金があれば申し込める。

しかも、創業年数を問わない会社もある。

私の知り合いで創業1年目の会社が「QuQuMo」を使えた実例がある。銀行融資では「創業3年未満は原則不可」なんてザラだが、ファクタリングの独自審査なら門前払いにはならない。

Webデザイナーやエンジニアのフリーランスで、取引先の支払いサイトが60日・90日で毎月の支出が先行して困っている人。まさにファクタリングの独自審査が活きるケースだ。

公平に言っておくと、独自審査でも落ちるケースはある。主な原因はこの4つだ。

対策はシンプルだ。書類を正確に準備し、信用力の高い売掛先の債権を選び、支払期日が近いものを優先する。

これだけで審査通過率は大幅に上がる。

カンタン30秒で入力完了

ここからは、少し恥ずかしい話をする。私がファクタリングの独自審査で、どう失敗し、どう搾り取られたかの実話だ。

あなたに同じ道を歩んでほしくない。だから正直に書く。

当時の私は、建設会社を経営していた30代前半。「売掛金が入るまで給料が払えない」状況に追い込まれ、銀行融資を3社で断られた。わらをもすがる思いで「ファクタリング」を検索し、最初に目に入った「審査なし・即日入金」の業者に飛びついた。

結果、手数料30%。100万円の売掛金を70万円で買い取られた。手数料の内訳説明もなく、「これが手数料です」と一方的に数字を出されて契約させられた。「急いでいたから仕方ない」と自分を納得させたが、今思えばあの瞬間にカモ認定されていた。

最悪だったのは、その後だ。手数料30%で利益が消え、翌月もまた資金繰りが苦しくなる。そしてまた同じ業者を使う。典型的な「ファクタリング依存サイクル」に陥った。3ヶ月で手数料だけで数十万円が消えた。死ぬほど搾られた。でもな、死ぬほど搾られてからが本番だ。

転機は、顧問税理士から「ファクタリングの正しい使い方」を教わったことだった。「まず手数料の相場を覚えろ。2社間で10〜20%、3社間で1〜9%が目安だ。それを知らずに契約するのは、値札を見ずに買い物するようなものだ」と言われた。その通りだった。

そこで初めて、同じ売掛金で3社に見積もりを取ってみた。「どうせ大差ないだろ」と思っていたら、最安と最高で手数料に15%もの差があった。100万円の売掛金なら15万円の差だ。「とりあえず1社に申し込む」がいかに危険か、この時初めてわかった。

さらに、2025年2月にQuQuMoとベストファクターに同条件(売掛先:上場企業、売掛債権100万円、支払期日60日後)で見積もりを依頼して比較検証もやった。

| 比較項目 | QuQuMo | ベストファクター |

|---|---|---|

| 手数料 | 8% | 10% |

| 審査時間 | 90分 | 120分 |

| 入金スピード | 翌営業日 | 翌営業日 |

| 説明の丁寧さ | ◎(根拠を詳細に説明) | ○(内訳説明がやや少ない) |

手数料重視ならQuQuMo。審査通過率の高さと柔軟性ならベストファクター。

どちらも悪くないが、比較しなければこの違いすらわからない。相見積もりの重要性を骨の髄まで実感した検証だった。

カンタン30秒で入力完了

独自審査のファクタリング自体は正当な資金調達手段だ。

だが、「独自審査」を悪用する悪質業者は確実に存在する。以下の3つは、私が身をもって学んだ「これだけは確認しろ」だ。

この業者、「審査なし・即日振込」って書いてある!これポチっていい?

ダメだ。「審査なし」は悪質業者のサインだ。私と同じ失敗を繰り返すなよ。まっとうな業者は必ず審査をする。それが正常なんだ。

ここまで読んで、「じゃあ具体的にどの会社を選べばいいんだ」と思っているだろう。

手数料30%の業者に搾られ、そのあと数社を渡り歩き、相見積もりの重要性を骨の髄まで学んだ私が、実際に使って信頼できると判断した3社を紹介する。

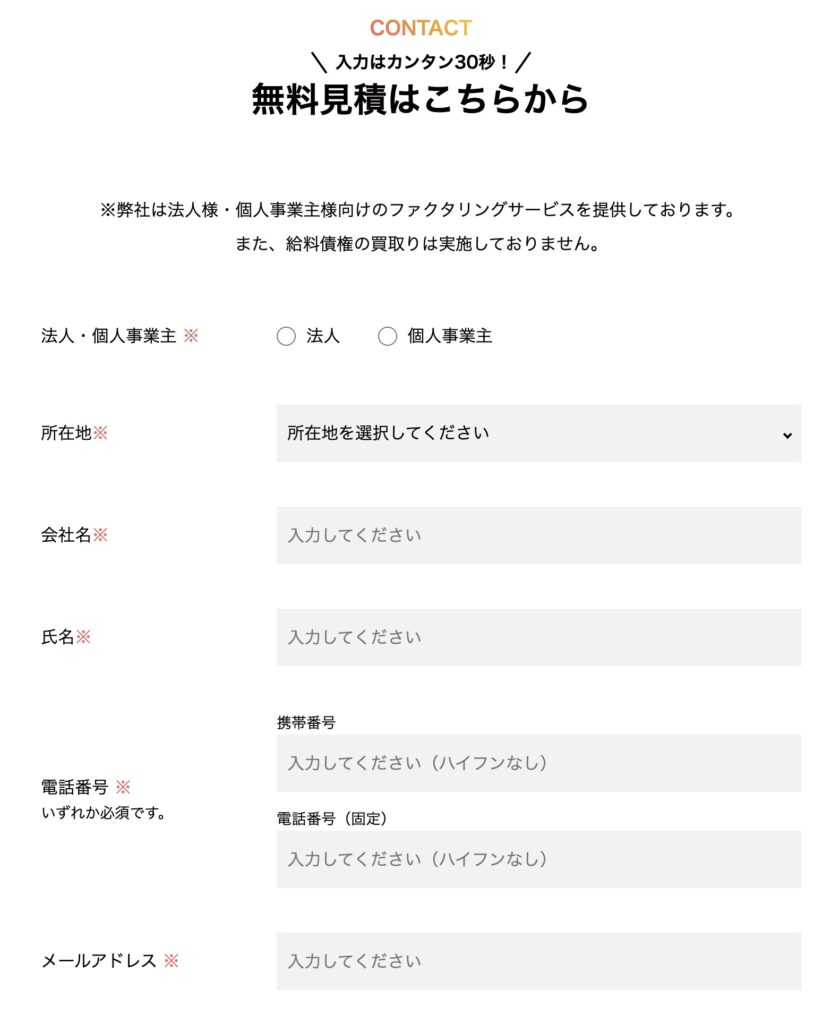

理想は、2〜3社から相見積もりを取ること。無料見積もりで入力は1分程度。メリットしかない。

QuQuMo(ククモ)の詳細

対象者:法人・個人事業主・フリーランス

手数料:1%〜

買取額:下限上限なし

入金時間:最短2時間

必要書類:請求書、通帳の2点のみ

契約方法:オンライン完結

営業時間:平日 9:00〜19:00

独自審査のファクタリング会社で一番のオススメはQuQuMoだ。

手数料1%〜14.8%で業界最安水準。審査時間は最短30分で完了し、申込みから入金まで最速2時間。完全オンライン完結で、クラウドサインによる電子契約だから印鑑も郵送も不要だ。地方にいながらスマホ1台で全部終わる。

私が実際にQuQuMoに申し込んだのは2025年2月のこと。資金繰りが詰まった週の月曜朝にオンラインで申し込み、書類をアップロードし終えてスマホを置いたら、90分後には審査完了の通知が届いていた。「早すぎる」と思わず声に出た。銀行融資で3週間待たされた過去がある身には、拍子抜けするほどのスピードだった。

手数料は8%で提示された。2社間ファクタリングとしてはかなり低い水準だ。しかも担当者が手数料の根拠を丁寧に説明してくれた。過去に「これが手数料です」と一方的に数字だけ出されて契約させられた経験がある身には、この透明性が信頼感につながった。

完全2社間ファクタリングなので、売掛先への通知は一切不要。取引先に知られずに資金調達できる。必要書類は「本人確認書類・請求書・通帳3ヶ月分」の3点だけ。金額の上限もない。30万円の小口から1,500万円超の大口まで同じ窓口で対応してくれる。

以下のように、カンタンに無料見積りができます。

Webで24時間受付をしていて、申込みから契約までオンライン完結できます。

入金スピードは最短2時間で、買取の制限がないため大小とわず安心してファクタリングを利用できます。

手数料が1%〜と安く一番人気!

カンタン30秒で入力完了

ベストファクターの詳細

対象者:法人・個人事業主

手数料:2%〜

買取額:30万円〜上限なし

入金時間:最短1時間

契約方法:オンライン完結

必要書類:請求書、見積書、通帳、身分証

営業時間:平日 10:00〜19:00

審査に不安がある人に最もオススメなのがベストファクターだ。

審査通過率92.25%は業界でもトップクラスの数字だ。

手数料2%〜で、しかも継続利用するたびに買取率が上がっていく仕組みがある。最初は「本当か?」と思ったが、2回目の利用では実際に手数料が下がった。長く使うほどコストが下がるのは、他社にはない強みだ。

赤字決算・税金滞納・債務超過でも利用できる。先ほど話した私の知人(飲食店経営)が赤字決算で銀行に断られ続けた末にベストファクターで審査通過したのは事実だ。信用情報を問わず「売掛金があれば使える」という姿勢が一貫している。

さらに、ファクタリングを使うと無料の財務コンサルティングがついてくる。最初は「おまけ程度だろう」と思っていたが、担当者から「なぜ毎月資金繰りが苦しくなるのか」という根本原因を指摘してもらい、キャッシュフロー管理の見直しにつながった。手数料だけ取って終わりじゃない会社だと感じた。

2社間・3社間の両方に対応しており、診療報酬・介護報酬債権の買取もできる。売掛金30万円から対応しているので、小規模の個人事業主にも門戸が開かれている。

※売掛金は30万円以上からお申込みできます。

ビートレーディングの詳細

対象者:法人・個人事業主・フリーランス

手数料:2%〜

買取額:下限上限なし

入金時間:最短2時間

必要書類:請求書、契約書、発注書等

口座の入出金明細(直近2ヶ月分)

契約方法:オンライン完結

営業時間:平日9:30〜18:00

実績と安心感で選ぶならビートレーディングだ。累計取引社数91,000社、累計買取額1,824億円を突破した業界大手。怪しい業者が多いファクタリング業界で、これだけの規模を持つ会社は数えるほどしかない。

私が実際に使った時、申し込みから審査結果の通知まで30分だった。午前中に申し込んで、午後には入金が完了していた。「最短2時間」は本当だった。急いでいる時に頼りになる会社だと確信した。

手数料は2社間で4%〜12%、3社間で2%〜9%。どちらにも対応しているのは強みだ。しかも手数料の内訳(登記費用・会社の利益分など)を細かく説明してくれる。「なぜこの金額なのか」がわかるから、納得して契約できる。

買取金額の上限・下限がない。過去には3万円〜7億円の買取実績があると聞いた。個人事業主の少額案件から大企業の大口案件まで対応。創業年数も問われない。私の知り合いの創業1年目の会社が使えたのもビートレーディングだった。

注文書ファクタリングにも対応している点は特筆すべきだ。通常は請求書(売掛金)が発生してからしかファクタリングできないが、受注した段階の注文書でも資金化できる。大型案件を受注したが着手金が少ない、というケースで特に有効だ。日経新聞にも取り上げられた実績があり、専任の女性オペレーターがつくので安心だ。

専任の女性オペレーターが付いてくれるので安心。

手続きの手間が少なく、すぐに資金調達できるのが大きな強みです。

業界大手で安心

独自審査のファクタリングは銀行融資より柔軟だが、「何でも通る」わけじゃない。

ここでは、審査通過率を上げるために私が実践してきた5つのコツを伝える。

もし複数の売掛金を持っているなら、売掛先の信用力が最も高いものを選べ。上場企業や大手企業、官公庁の売掛金は審査に通りやすく、手数料も低く抑えられる傾向がある。「どの売掛金を出すか」の選択が、審査結果と手数料を左右する最初の分岐点だ。

書類の不備は審査落ちの最大原因のひとつだ。請求書、通帳(入出金履歴が確認できるもの)、本人確認書類が基本。取引の正当性を証明する材料を過不足なく揃えることが、審査通過への最短ルートだ。

QuQuMoなら必要書類は3点のみ。他社だと5〜10種類求められるケースもあるが、書類が少ない会社を選ぶのも通過率を高める戦略のひとつだ。

支払期日が近い債権ほどファクタリング会社のリスクは低い。30日以内が最も通りやすく、60日以上先は手数料が上がる可能性がある。同じ売掛先でも、支払期日が近い方を優先的にファクタリングに出すのが賢い。

同じ売掛先と何度も取引していれば、「この取引先は安定的に支払っている」と評価され、審査でプラスに働く。通帳で過去半年〜1年の入金パターンを見せられると、信頼度がグッと上がる。新規取引先よりリピート取引先の方が圧倒的に有利だ。

これは審査通過率だけの話じゃない。手数料を適正に抑えるためにも、相見積もりは必須だ。

私が3社に同じ売掛金で見積もりを取った時、手数料に最大15%の差があった。100万円の売掛金なら15万円の差だ。1社だけで決めていたら、この差に気づかないまま契約していた。

無料見積もりで入力は1分程度。デメリットは何もない。最低2社、できれば3社に見積もりを取ってから判断してほしい。私と同じ失敗を繰り返さないためにも、相見積もりをして見比べてほしい。

手数料?細かいこと気にしてたら現金化できないじゃん!1社で良くない?

…その考え方で私は30%取られたんだ。100万円の15%は15万円。それ、見積もりを取るのに1分かけるだけで防げる損失だぞ。

ここまで読んでくれたあなたなら、独自審査の仕組みも、業者選びのポイントも、相見積もりの重要性もわかっているはずだ。

最後にもう一度、結論を整理する。

理想は上記の3社から2〜3社に相見積もりを取ること。無料見積もりで入力は1分程度。メリットしかない。

| 会社名 | QuQuMo(ククモ) | ベストファクター | ビートレーディング |

| 手数料 | 1%〜 | 2%〜 | 2%〜 |

| 入金時間 | 最短2時間 | 最短1時間 | 最短2時間 |

| 買取金額 | 下限上限なし | 30万円〜1,000万円 | 下限上限なし |

| イチオシ | 入金が早い | 赤字・税金滞納OK | 豊富な実績 |

| ポイント | 手数料が一番安い | 審査通過率92% | 大手で安心 |

| サイト | 公式HP | 公式HP | 公式HP |

ファクタリングの独自審査に関して、よくある質問と回答です。

影響しない。ファクタリングは融資ではなく「売掛金の売買」であり、信用情報機関(CIC・JICC)に記録されることはない。利用しても信用情報に傷がつかないのが、銀行融資との大きな違いだ。

ある。売掛先の信用力が著しく低い、書類に不備がある、二重譲渡の疑いがある、支払期日が極端に遠い場合は審査に落ちる可能性がある。対策は「信用力の高い売掛先の債権を選ぶ」「書類を正確に揃える」「支払期日が近いものを優先する」の3つだ。

受けられる。法人限定ではない。売掛金(請求書)があれば個人事業主・フリーランスでも申し込み可能だ。QuQuMo、ベストファクター、ビートレーディングはいずれも個人事業主に対応している。

違法ではない。ファクタリングは「売掛金の売買(債権譲渡)」であり、貸金業には該当しない。ただし、実質的に融資と同じ仕組みの「偽装ファクタリング」を行う違法業者は存在する。手数料の透明性、契約内容(償還請求権の有無)、会社の実態を必ず確認すること。

最短30分〜数時間が目安だ。オンライン完結型の会社は特に早い。QuQuMoは最短30分、ビートレーディングも最短30分で審査結果が出る。書類の準備が整っていれば、申し込んだその日に入金まで完了するケースも多い。

ファクタリングの独自審査は、銀行融資とは「見る対象」が違うだけの、正当な資金調達手段だ。

あなたの財務状況(赤字・債務超過・税金滞納)ではなく、売掛先の信用力と売掛債権の真実性を見る。だから銀行に3回断られた私でも使えたし、赤字決算の知人でも審査に通った。

ただし、業者選びを間違えると手数料で搾り取られる。私は最初の3年間、その罠にハマった。「審査なし・即日入金」の甘い言葉に飛びついて、手数料30%を取られ続けた。

あの時代の自分に言いたいのは、「まず相見積もりを取れ」の一言だ。

同じ売掛金で3社に見積もりを取ったら、手数料に15%の差があった。100万円なら15万円。見積もりは無料で、入力は1分。この1分をサボるだけで、何万円も余計に払うことになる。

資金繰りは逃げない。逃げるのはいつも判断を先延ばしにした自分だ。

大丈夫。死ぬほど搾られた私でも立て直せたんだから。正しい業者を選んで、正しく使えば、独自審査のファクタリングはあなたの資金繰りを助ける最強のツールになる。

私と同じ失敗を繰り返さないためにも、まずは2〜3社に相見積もりを取って、見比べてほしい。

カンタン30秒で入力完了

| 会社名 | QuQuMo(ククモ) | ベストファクター | ビートレーディング |

| 手数料 | 1%〜 | 2%〜 | 2%〜 |

| 入金時間 | 最短2時間 | 最短1時間 | 最短2時間 |

| 買取金額 | 下限上限なし | 30万円〜1,000万円 | 下限上限なし |

| イチオシ | 入金が早い | 赤字・税金滞納OK | 豊富な実績 |

| ポイント | 手数料が一番安い | 審査通過率92% | 大手で安心 |

| サイト | 公式HP | 公式HP | 公式HP |

▼ファクタリング業者一覧(66選)はこちら