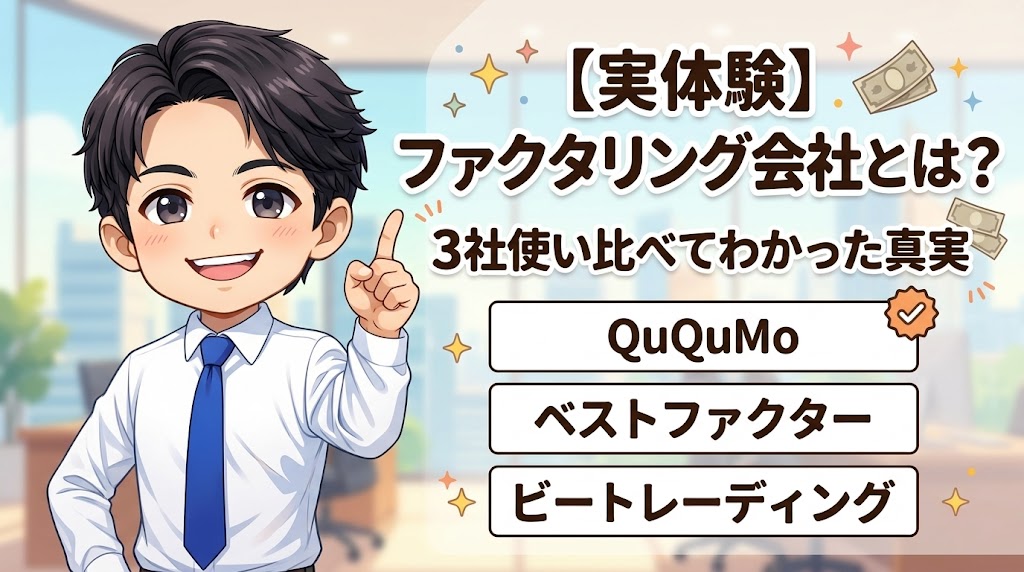

【実体験】ファクタリング即日で審査甘い会社3選|手数料8%の証拠あり

factoring-select

ファクタリングセレクト

給料日まであと1週間。口座残高を何度も確認して、ため息をついた経験はないか?

私はある。何度もある。建設会社を経営していた30代の頃、売掛金が入るまで従業員の給料が払えない。そんな夜を何度も過ごした。深夜2時に目が覚めて、つい口座残高を確認してしまう。数字は変わらない。わかっているのに、何度も見てしまう。

そんな追い詰められた時に「給料ファクタリング」という言葉を知ったら、飛びつきたくなる気持ちは痛いほどわかる。「借金じゃない」「給料を売るだけ」「即日で現金化できる」甘い言葉が並ぶ。

だが、はっきり言う。給料ファクタリングには絶対に手を出すな。

金融庁が「貸金業に該当する」と明言しており、無登録業者はすべて違法なヤミ金融だ。実質年利は数百〜千%超。消費者金融の数十倍の手数料を取られ、翌月はさらに生活が苦しくなる。私自身、手数料の高い業者に搾り取られ続けて数百万円を失った経験がある。あの悪循環だけは、絶対に繰り返してほしくない。

この記事では、給料ファクタリングがなぜ危険なのかを徹底的に解説した上で、個人事業主やフリーランスの方が安全に使える正規のファクタリング会社を、実体験付きで紹介する。「今すぐお金が必要」と焦っているなら、なおさら読んでくれ。焦った判断ほど高くつくものはないんだ。

▼ファクタリング業者一覧(66選)はこちら

| 会社名 |  QuQuMo(ククモ) QuQuMo(ククモ) |  ベストファクター ベストファクター |  ビートレーディング ビートレーディング |

| 手数料 | 1%〜 | 2%〜 | 2%〜 |

| 入金時間 | 最短2時間 | 最短1時間 | 最短2時間 |

| 買取金額 | 下限上限なし | 30万円〜1,000万円 | 下限上限なし |

| イチオシ | 入金が早い | 赤字・税金滞納OK | 豊富な実績 |

| ポイント | 手数料が一番安い | 審査通過率92% | 大手で安心 |

| サイト | 公式HP | 公式HP | 公式HP |

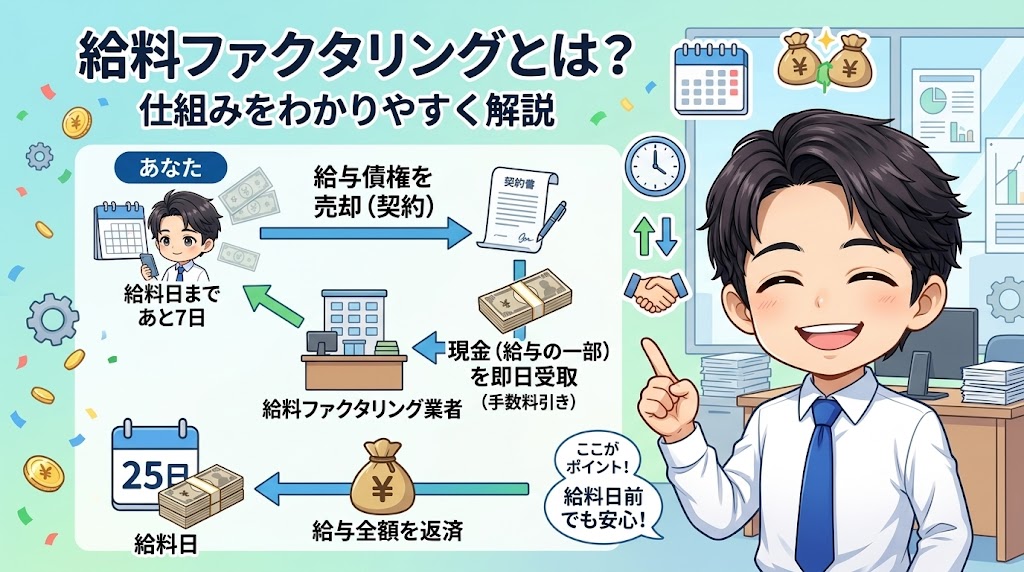

まず「給料ファクタリング」が何なのか、仕組みをはっきりさせておく。

給料ファクタリングとは、給料日前に「まだもらっていない給料(給与債権)」を業者に売却して現金を受け取るサービスだ。

「ファクタリング」という言葉がついているから、まるで正規の金融サービスのように聞こえる。だが、実態はまったく違う。

取引の流れを見てほしい。

あなたは「来月25日に振り込まれる予定の給料20万円」を、業者に売る。業者は手数料(例えば3万円)を差し引いた17万円をあなたに渡す。

給料日に会社から20万円が振り込まれたら、その全額を業者に送金する。つまり、あなたの手元には0円が残る。

給料を全額返済したから、また生活費が足りなくなる。翌月もまた業者に「来月の給料」を売る。これが無限ループだ。

気づいただろうか。これは「売買」ではない。「お金を借りて、給料で返している」のとまったく同じ構造だ。しかも手数料は月15%。年利に換算すると約365%。消費者金融の上限金利(年18%)の20倍以上だ。

え、手数料15%って月でしょ?年利365%!? 消費者金融より高いじゃん!

そうだ。しかも消費者金融は貸金業法で規制されている合法な業者。給料ファクタリング業者のほとんどは無登録の違法業者だ。比較にすらならない。

ここで大事なことを伝えておく。「ファクタリング」という仕組み自体は、合法的で有効な資金調達手段だ。問題は「何を売るか」にある。

| 給料ファクタリング | 売掛債権ファクタリング | |

|---|---|---|

| 売却するもの | 個人の給与債権 | 事業用の売掛金(請求書) |

| 利用者 | 会社員・パート等の個人 | 法人・個人事業主 |

| 合法性 | 金融庁が「貸金業」と認定。無登録は違法 | 合法(債権譲渡契約) |

| 手数料の相場 | 月10〜20%(年利換算で数百%超) | 2社間:10〜20%、3社間:1〜9% |

| 業者の登録 | ほぼ全業者が無登録(ヤミ金) | 登録不要(貸金業ではない) |

この違いを知らないと、「ファクタリング全部が怪しい」と誤解してしまう。実際、私の周りでも「ファクタリング=ヤミ金でしょ?」と言う人がいる。

それは給料ファクタリングのイメージが先行しているだけだ。売掛債権のファクタリングは、法的にまったく問題のない正規の金融サービスなんだ。

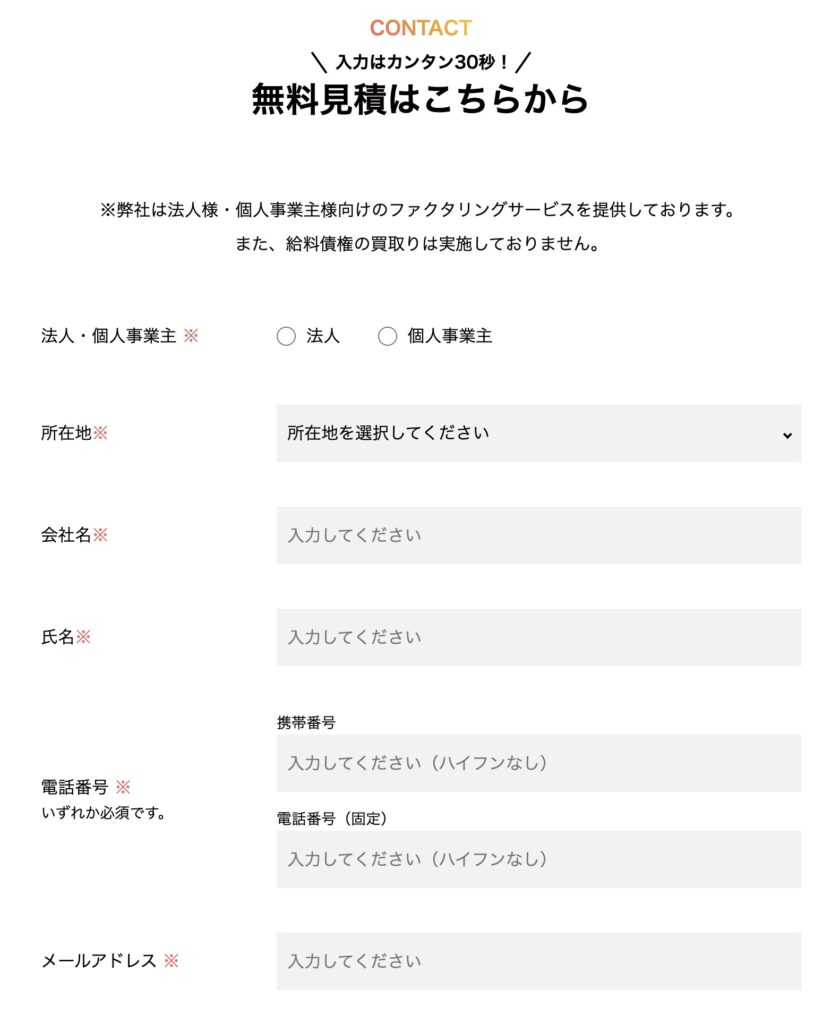

カンタン30秒で入力完了

結論から言う。給料ファクタリングは、金融庁が「貸金業に該当する」と明言している。無登録業者が行えば、それは違法なヤミ金融だ。

2020年3月、金融庁は「ファクタリングに関する注意喚起」(金融庁公式サイト)を公表した。そこにはこう書かれている。

「給与の買取りをうたった業者が、個人から給与債権を買い取って金銭を交付し、個人の給与が支払われた後に金銭の回収を行うことは、貸金業に該当する」

なぜ「売買」ではなく「貸金業」なのか。理由は明快だ。

具体的な数字で見てみよう。給料ファクタリングの手数料がどれほど異常か、一目でわかるはずだ。

【条件】給料20万円に対して手数料15%(3万円)の場合

・受取額:17万円

・返済額:20万円

・利用期間:約30日

・実質年利:約365%

【比較】

・出資法の上限金利:年20%

・利息制限法の上限:年15〜20%

・消費者金融(大手):年3〜18%

→ 給料ファクタリングの実質年利は、出資法上限の約18倍

この数字を見て、それでも「借金じゃないから安心」と言えるか?

出資法の上限を大幅に超える金利を取ること自体が犯罪だ。給料ファクタリング業者は、それを「手数料」という名前にすり替えているだけなんだ。

国民生活センターや各地の消費生活センターには、給料ファクタリングに関する相談が多数寄せられている(国民生活センター)。実際に報告されている被害を見てほしい。

正直、これを書いていて胸が苦しくなる。なぜかというと、私自身も「ファクタリング依存サイクル」に陥った経験があるからだ。

給料ファクタリングほどの暴利ではなかったが、手数料30%の業者を使い続けて、翌月もまた資金繰りが苦しくなり、またファクタリングを使う。気づいた時には、手数料だけで数百万円を余分に払い続けていた。あの頃の私は、完全にカモだったな。

カンタン30秒で入力完了

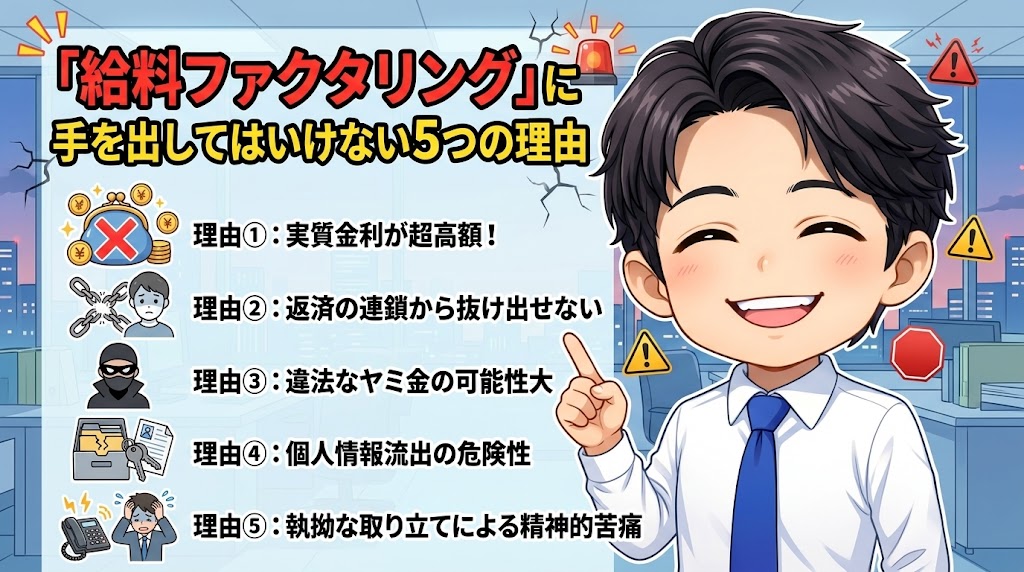

ここまで読んでくれたなら、給料ファクタリングの危険性はわかってもらえたと思う。だが念のため、「絶対に手を出してはいけない5つの理由」を整理しておく。迷っている人は、この5つを頭に叩き込んでくれ。

給料ファクタリングは「貸金業」に該当する以上、業者は貸金業登録が必要だ。しかし現実には、貸金業登録をして給料ファクタリングを行っている業者はほぼ存在しない。なぜなら、登録すれば出資法の上限金利(年20%)が適用されるため、月10〜20%の手数料を取るビジネスモデルが成り立たなくなるからだ。

つまり、ネット上で「給料ファクタリング」を謳っている業者は、ほぼ全てが無登録のヤミ金融だと思ってほしい。

先ほどのシミュレーションで示した通り、月15%の手数料は年利換算で約365%。大手消費者金融の上限金利(年18%)と比べると、実に約20倍の金利だ。「借金じゃないから利息制限法の対象外」というのが業者の言い分だが、金融庁はそれを認めていない。

ここが一番恐ろしいポイントだ。給料日に給料の全額を業者に返済する必要がある。つまり、手取り20万円の人が給料ファクタリングを使うと、給料日に20万円を業者に送金した後、手元に残る給料は0円だ。

前月に受け取った17万円(手数料3万円を引いた額)で今月を乗り切ったとしても、来月はまた資金が足りなくなる。そうしてまた給料を「売る」。手数料を引かれる。永遠に手取りが減り続ける。これが「ファクタリング依存サイクル」だ。

それって無限ループじゃん…。毎月3万円ずつ消えていくってこと?年間36万円!?

そういうことだ。月20万円の給料で毎月3万円の手数料を払い続けたら、年間36万円が消える。しかも生活は一向にラクにならない。むしろ苦しくなる一方だ。

違法業者に個人情報を渡すことの恐ろしさは、想像以上だ。返済が1日でも遅れると、勤務先に直接電話される。「○○さんに貸したお金が返ってこない」と平気で言われる。同僚や上司にバレる。最悪の場合、職場に居づらくなって退職に追い込まれる。

さらに、一度登録した氏名・住所・勤務先・口座情報は、他の闇金業者に売り渡される可能性がある。1社使っただけで、別の違法業者から次々と勧誘の電話やSMSが届くようになる。

「でも本当に今すぐお金が必要なんだ」その気持ちはわかる。だからこそ、違法な給料ファクタリングではなく、合法的な方法を使ってほしい。

① 勤務先の給与前払い制度

最近はスマホアプリで給与前払いができる企業が増えている。手数料も数百円程度。まず自分の会社に制度がないか確認しろ。

② 社会福祉協議会の「緊急小口資金」

低所得者向けの公的貸付制度。無利子または超低金利で最大10万円まで借りられる。市区町村の社会福祉協議会に相談してみてくれ。

③ 生活福祉資金貸付制度

まとまった金額が必要な場合はこちら。連帯保証人がいれば無利子、いなくても年1.5%の低金利で借りられる。

④ 大手消費者金融の少額融資

「借金は嫌」という気持ちはわかるが、年利18%の正規業者の方が、年利365%のヤミ金より遥かにマシだ。初回30日間無利息のサービスもある。

給料ファクタリングに手を出す前に、まずこれらの選択肢を検討してほしい。

ヤミ金に手を出すのは、本当に最後の最後。いや、最後にもなるべきじゃない。

カンタン30秒で入力完了

ここからはターンを切る。「給料ファクタリングは危険」これは間違いない。

だが、個人事業主やフリーランスで「取引先からの入金が遅くて資金繰りが苦しい」なら、話は別だ。

売掛債権のファクタリング(請求書の買取)は、債権譲渡契約に基づく合法的な金融サービスだ。給料ファクタリングとはまったく別物。金融庁も売掛債権のファクタリング自体を否定していない。私自身、銀行融資を3社で断られた後にファクタリングに出会い、正規の業者を使って資金繰りを立て直した経験がある。

問題は「どの業者を使うか」だ。ここを間違えると、給料ファクタリングほどではないにしても、手数料30%の業者に搾り取られる。私のように。

個人事業主・フリーランスがファクタリングを利用するための基本条件は以下の通りだ。

会社員やパート・アルバイトの方は、残念ながらこの条件を満たさないため利用できない。だが、個人事業主やフリーランスとして請求書を発行している方なら、十分に活用できる。

ファクタリングには「2社間」と「3社間」の2つの方式がある。個人事業主・フリーランスは、この違いを理解した上で自分に合った方式を選んでほしい。

| 2社間ファクタリング | 3社間ファクタリング | |

|---|---|---|

| 当事者 | 利用者とファクタリング会社の2者 | 利用者・ファクタリング会社・取引先の3者 |

| 取引先への通知 | 不要(バレない) | 必要(承諾を得る) |

| 手数料の相場 | 10〜20% | 1〜9% |

| 審査スピード | 速い(最短即日〜数時間) | やや遅い(数日) |

| 向いている人 | 取引先にバレたくない人 | 手数料を抑えたい人 |

個人事業主やフリーランスの場合、取引先との関係を大切にしている人が多い。だから「2社間」を選ぶケースが圧倒的に多い。手数料は高めだが、取引先に知られずに資金調達できるメリットは大きい。

ただし、私の実感としては、3社間ファクタリングも検討の余地はある。実際に売掛先の経理担当に電話したら、意外とすんなり承諾してもらえたこともある。「取引先に知られる=関係が壊れる」は、案外思い込みだったりする。

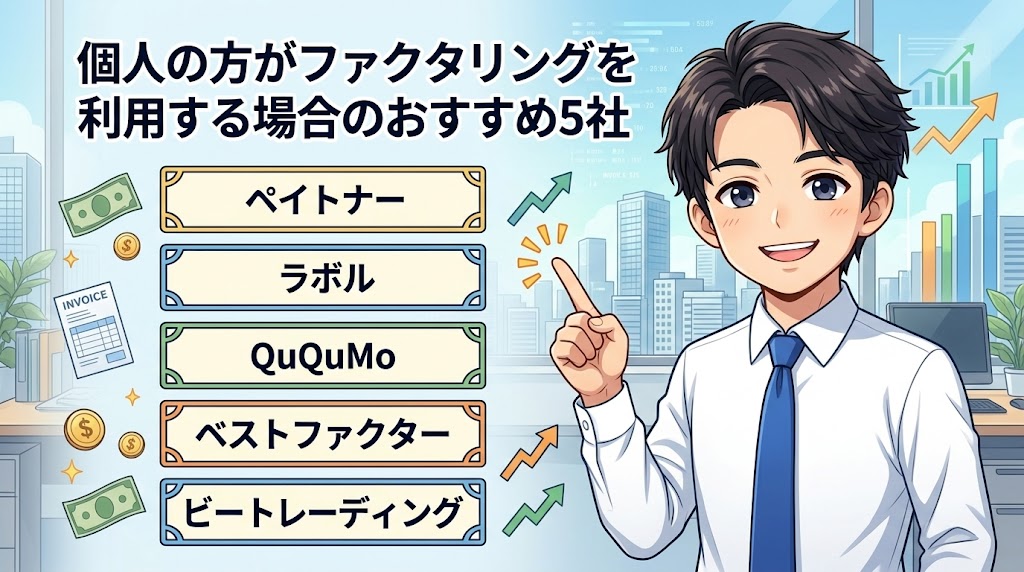

ここからは、個人事業主・フリーランスが実際に使えるおすすめのファクタリング会社を5社紹介する。「どこを使えばいいのかわからない」という状態で手を止めるのが一番もったいない。まずは信頼できる会社の見積もりを取るところから始めてくれ。

ペイトナーの詳細

対象者:個人・フリーランス・個人事業主・法人

手数料:10%固定

買取額:1万円〜100万円

入金時間:最短10分

契約方法:オンライン完結

必要書類:請求書、通帳コピー、身分証

営業時間:平日10:00〜19:00

個人間の取引で請求書を発行している人なら「ペイトナー」一択だ。多くのファクタリング会社は「取引先が法人であること」を条件にしているが、ペイトナーは個人間取引にも対応している。

「個人間の取引で使えるファクタリング会社」は非常に限られている。

ペイトナーはその数少ない選択肢のひとつだ。

必要書類が3点だけで、最短10分で審査が完了するスピード感も魅力だろう。

最短10分で資金調達

ラボルの詳細

対象者:フリーランス・個人事業主限定

手数料:一律10%

買取額:1万円〜上限なし

入金時間:最短30分

契約方法:オンライン完結

必要書類:身分証、請求書、取引を示すエビデンス(取引先とのメール等)

「金曜の夜に急な出費が発生して、月曜まで待てない」そんなフリーランス・個人事業主に強いのがラボルだ。

ラボルのすごいところは、土日・祝日も審査と入金を行っている点だ。24時間365日、即時振込を実現している。「銀行も役所も閉まっている週末に、資金が必要」という局面で頼りになる会社は、正直あまりない。

フリーランス・個人事業主限定ではあるが、土日で至急資金調達が必要な場合に選択肢に入れておくべき会社だ。1万円から利用できるので、「ちょっとだけ足りない」という状況でも使いやすい。

QuQuMo(ククモ)の詳細

対象者:法人・個人事業主・フリーランス

手数料:1%〜

買取額:下限上限なし

入金時間:最短2時間

必要書類:請求書、通帳の2点のみ

契約方法:オンライン完結

営業時間:平日 9:00〜19:00

個人事業主や法人の方に一番オススメしたいのがQuQuMoだ。なぜなら、手数料が1%〜と業界最安水準で、オンラインにて最短2時間で資金調達ができるからだ。

私が実際にQuQuMoを使った体験を話す。2025年2月、資金繰りが詰まった週の月曜朝にオンラインで申し込んだ。書類をアップロードしてスマホを置いたら、90分後には審査完了の通知が届いていた。「え、もう終わったの?」と思わず声に出た。銀行融資の審査で3週間待たされた過去がある身には、拍子抜けするほどのスピードだった。

必要書類は「請求書と通帳コピー」のたった2点。他社でファクタリングを使った時、書類のやりとりだけで丸1日潰れた経験があるので、この少なさは本当に助かった。

過去に「これが手数料です」と一方的に数字だけ出されて契約させられた経験がある身には、この透明性が信頼感につながった。

以下のように、カンタンに無料見積りができます。

Webで24時間受付をしていて、申込みから契約までオンライン完結できます。

入金スピードは最短2時間で、買取の制限がないため大小とわず安心してファクタリングを利用できます。

手数料が1%〜と安く一番人気!

カンタン30秒で入力完了

ベストファクターの詳細

対象者:法人・個人事業主

手数料:2%〜

買取額:30万円〜上限なし

入金時間:最短1時間

契約方法:オンライン完結

必要書類:請求書、見積書、通帳、身分証

営業時間:平日 10:00〜19:00

個人事業主や法人の方で、審査に自信がない方はベストファクターがオススメだ。なぜなら、審査通過率が92.25%と高水準であり、赤字決算や税金滞納がある方でも利用できるからだ。

この数字が伊達じゃないことは、私の知人の話で実感している。飲食店を経営していた彼は、赤字決算で銀行融資を3社連続で断られた。もう八方塞がりだった時にベストファクターを紹介したところ、翌日には入金が完了していた。「信用情報ではなく、売掛金の信頼性で審査する」という姿勢が一貫している会社だ。

さらに面白いのが、ファクタリングを使うと財務コンサルティングが無料でついてくる点だ。最初は「おまけ程度だろう」と思っていたが、担当者から「なぜ毎月資金繰りが苦しくなるのか」という根本原因を指摘してもらい、正直なところキャッシュフロー管理の見直しにつながった。手数料だけ取って終わりじゃない会社だと感じた。

※売掛金は30万円以上からお申込みできます。

無料の見積り先として、とてもオススメの一社です。

ビートレーディングの詳細

対象者:法人・個人事業主・フリーランス

手数料:2%〜

買取額:下限上限なし

入金時間:最短2時間

必要書類:請求書、契約書、発注書等

口座の入出金明細(直近2ヶ月分)

契約方法:オンライン完結

営業時間:平日9:30〜18:00

最後に紹介するのはビートレーディングだ。業界大手のファクタリング会社であり、累計取引社数71,000社、累計買取額1,550億円を突破している。怪しい業者が多いファクタリング業界で、これだけの規模を持つ会社は数えるほどしかない。

実際に使った時の話をしよう。申し込みから審査結果の通知まで30分だった。その日の午前中に申し込んで、午後には入金が完了していた。「最短2時間」は本当だった。急いでいる時に頼りになる会社だと確信した。

手数料は2社間で4%〜12%、3社間で2%〜9%。どちらにも対応しているのは強みだ。しかも手数料の内訳(登記費用・会社の利益分など)を細かく説明してくれる。「なぜこの金額なのか」がわかるから、納得して契約できる。

注文書ファクタリングにも対応している点も見逃せない。通常は請求書(売掛金が確定した後)でないとファクタリングできないが、受注した段階の注文書でも資金化できる。大型案件を受注したが着手金が足りない、というケースで特に有効だ。日経新聞にも取り上げられた実績があり、業界的にも先進的な取り組みとして評価されている。

専任の女性オペレーターが付いてくれるので安心。

手続きの手間が少なく、すぐに資金調達できるのが大きな強みです。

業界大手で安心

ここまで5社を紹介してきたが、「結局どこがいいのか?」と迷っている人のために、改めて筆者のイチオシを伝えておく。

手数料が1%〜と一番安くて評判も良く、全国でオンライン完結できるQuQuMoをまずオススメする。

審査が厳しいと思っている方は、赤字決算や税金滞納でも受付してくれて審査通過率92.25%のベストファクターもオススメだ。

大手の安心感を重視するなら、累計71,000社の実績を持つビートレーディングが間違いない。

理想は、2社から3社ほど相見積もりを取り見比べることが一番。無料見積りであり、入力は1分ほどで完了できる。メリットしかない。

カンタン30秒で入力完了

| 会社名 | QuQuMo(ククモ) | ベストファクター | ビートレーディング |

| 手数料 | 1%〜 | 2%〜 | 2%〜 |

| 入金時間 | 最短2時間 | 最短1時間 | 最短2時間 |

| 買取金額 | 下限上限なし | 30万円〜1,000万円 | 下限上限なし |

| イチオシ | 入金が早い | 赤字・税金滞納OK | 豊富な実績 |

| ポイント | 手数料が一番安い | 審査通過率92% | 大手で安心 |

| サイト | 公式HP | 公式HP | 公式HP |

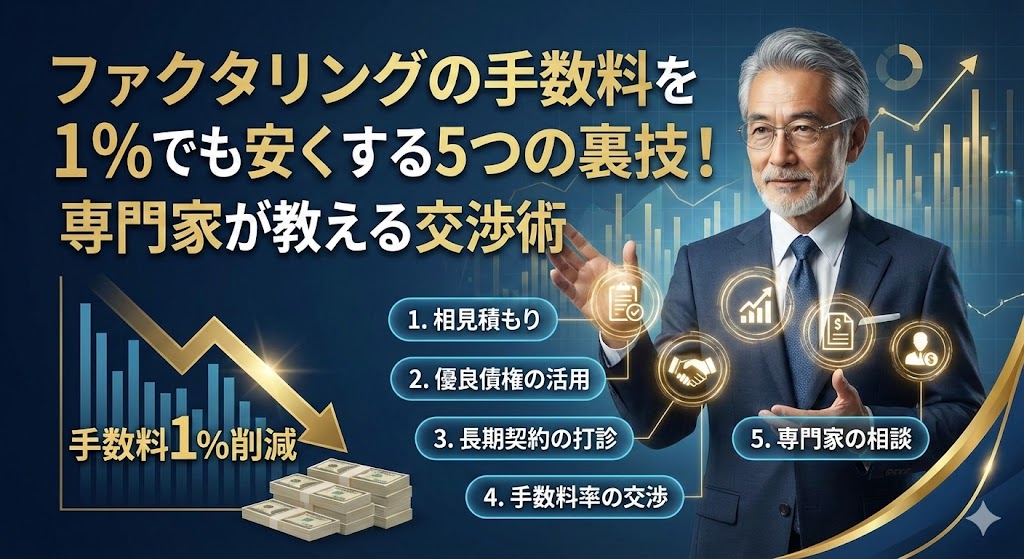

ファクタリング会社を紹介したが、正規の会社を使えば何も考えなくていいというわけじゃない。私が身をもって学んだ「3つの鉄則」を伝えておく。これを守るだけで、無駄に払う手数料が劇的に減る。

これが一番大事だ。同じ売掛金で3社に見積もりを取ってみたことがある。「どうせ大差ないだろ」と思っていたら、最安と最高で手数料に15%も差があった。100万円の売掛金なら15万円の差だ。

「とりあえず1社に申し込む」は絶対にやってはいけない。急いでいる時ほど、この15万円の差を見逃す。逆に言えば、見積もりを2〜3社取るだけで、手数料を10万円以上節約できる可能性がある。見積もりは無料だし、入力も1分で終わる。やらない理由がない。

15%も差があるの!? 同じ売掛金なのに?

ある。私が実際に比較して初めてわかった数字だ。だから私は「相見積もりだけは絶対にやれ」と言い続けている。

カンタン30秒で入力完了

ファクタリング会社の中には、「手数料○%」と表示しておきながら、それ以外に事務手数料・調査費・登記費用が別途かかるところもある。見積もり時に「手数料以外に費用はかかりますか?」と必ず確認しろ。これを聞かないと、契約後に「手数料は5%ですが、事務手数料が別途3%かかります」と言われて実質8%になる、なんてことが起きる。

ちなみに、先ほど紹介したQuQuMoやビートレーディングは、手数料の内訳を事前に丁寧に説明してくれた。こういう透明性のある会社を選ぶのが大事だ。

売掛債権ファクタリングは貸金業ではないので、貸金業登録は不要だ。ただし、だからこそ会社そのものの信頼性を自分で確認する必要がある。以下のポイントをチェックしてほしい。

「審査なしで即日振込」を過度に強調する業者は、まず疑え。まともなファクタリング会社は、売掛先の信用力をちゃんと調べるから審査がある。審査がないということは、取りっぱぐれのリスクを手数料に上乗せしている。つまり手数料がバカ高いということだ。

個人給料ファクタリングについてよくある質問と回答です。

業者は「売買だから借金ではない」と主張しますが、金融庁は「実質的に貸金業に該当する」と明言しています。法的には「借金」と同じ扱いです。無登録業者が行う給料ファクタリングはヤミ金融であり、絶対に利用してはいけません。

ファクタリングの審査は「あなた自身の信用情報」ではなく「売掛先(取引先)の信用力」を重視します。赤字決算や税金滞納があっても、売掛先がしっかりした法人であれば審査に通る可能性は十分あります。ベストファクターは審査通過率92.25%という実績があり、審査に不安がある方でも利用しやすいです。

正規の売掛債権ファクタリングは「借入」ではなく「債権の売買」です。そのため、信用情報機関(CIC・JICC等)に記録されることはありません。銀行融資やカードローンの審査に影響することもありません。

2社間ファクタリングなら、取引先に通知する必要はありません。あなたとファクタリング会社の2者間だけで完結します。QuQuMoやベストファクターは完全2社間に対応しており、取引先に知られずに資金調達できます。

はい、できます。ファクタリングの手数料は「売上債権売却損」として経費計上が可能です。確定申告や決算時に、手数料の明細書を保管しておいてください。税理士に相談する際にも、手数料の領収書があればスムーズです。

最後にもう一度、この記事の要点をまとめる。

私は30代の頃、ファクタリングの使い方も業者の選び方もわからないまま、手数料30%の業者に数百万円を搾り取られた。「急いでいたから」「他に選択肢がなかったから」と自分に言い訳し続けた。でも本当のところ、「比較する」という当たり前のことを怠っただけだった。

資金繰りは逃げない。逃げるのはいつも判断を先延ばしにした自分だ。

今この記事を読んでいるあなたは、少なくとも「調べよう」という行動を起こしている。それだけで、あの頃の私より何倍も賢い。あとは、正しい選択肢の中から自分に合ったものを選ぶだけだ。

私と同じ失敗を繰り返さないためにも、まずは相見積もりをして見比べてほしい。

大丈夫。死ぬほど搾られた私でも立て直せたんだから。

カンタン30秒で入力完了

| 会社名 | QuQuMo(ククモ) | ベストファクター | ビートレーディング |

| 手数料 | 1%〜 | 2%〜 | 2%〜 |

| 入金時間 | 最短2時間 | 最短1時間 | 最短2時間 |

| 買取金額 | 下限上限なし | 30万円〜1,000万円 | 下限上限なし |

| イチオシ | 入金が早い | 赤字・税金滞納OK | 豊富な実績 |

| ポイント | 手数料が一番安い | 審査通過率92% | 大手で安心 |

| サイト | 公式HP | 公式HP | 公式HP |

▼ファクタリング業者一覧(66選)はこちら