ファクタリングどこも通らない人へ|審査に通りやすい5社と具体策

factoring-select

ファクタリングセレクト

「ファクタリングって、違法なんじゃないのか?」

そう思って検索しているあなたに、まず結論から言わせてくれ。

ファクタリング(売掛債権の売買)自体は、合法だ。

ただし、「ファクタリング」を名乗りながら、中身は完全に闇金という業者が実在する。そして私は、その手の業者に3年間カモられ続けた人間だ。

建設会社を経営していた30代の頃、銀行融資の審査に3社立て続けに落ちた。給料日まで残り5日。口座残高は従業員の給与の半分にも満たない。藁をもすがる思いで「ファクタリング」と検索し、最初にヒットした業者に申し込んだ。

手数料は30%だった。

100万円の売掛金を70万円で買い叩かれた計算だ。「急いでいたから仕方ない」と自分を納得させた。でもな、あの時の私は、ファクタリングの手数料相場すら知らなかった。適正な業者を使えば8%で済んだ話だったんだ。

この記事では、私自身の失敗経験と、その後10年間で培った知識をもとに、「ファクタリングの合法・違法の境界線」「悪質業者の見分け方」「安全に使える会社」を全部まとめた。

資金繰りに困っていて、でも違法なものには手を出したくない。そんなあなたのための記事だ。

▼以下は「ファクタリング違法」についてわかる動画です。

▼ファクタリング業者一覧(66選)はこちら

| 会社名 |  QuQuMo(ククモ) QuQuMo(ククモ) |  ベストファクター ベストファクター |  ビートレーディング ビートレーディング |

| 手数料 | 1%〜 | 2%〜 | 2%〜 |

| 入金時間 | 最短2時間 | 最短1時間 | 最短2時間 |

| 買取金額 | 下限上限なし | 30万円〜1,000万円 | 下限上限なし |

| イチオシ | 入金が早い | 赤字・税金滞納OK | 豊富な実績 |

| ポイント | 手数料が一番安い | 審査通過率92% | 大手で安心 |

| サイト | 公式HP | 公式HP | 公式HP |

結論から言う。ファクタリング(売掛債権の売買)は、違法ではない。

ファクタリングとは、あなたが持っている売掛金(取引先への請求書)をファクタリング会社に売却し、手数料を差し引いた金額を受け取る取引だ。法律上は「債権譲渡契約」に該当し、民法466条で認められた正当な商行為になる。

銀行の融資とは根本的に違う。融資は「お金を借りる」行為だが、ファクタリングは「売掛金を売る」行為だ。だから貸金業法の規制対象にもならないし、ファクタリング会社に貸金業登録は求められていない。

じゃあなぜ「ファクタリング 違法」と検索する人がこんなに多いのか。

答えはシンプルだ。「ファクタリング」を装った違法業者が実在するからだ。ファクタリングという看板を掲げながら、中身は高金利の貸付け(実質的な闇金)を行っている連中がいる。金融庁もこの問題について公式に注意喚起を出している。

つまり、整理するとこうなる。

「ファクタリング=違法」ではない。「違法な業者がファクタリングを装っている」が正しい認識だ。

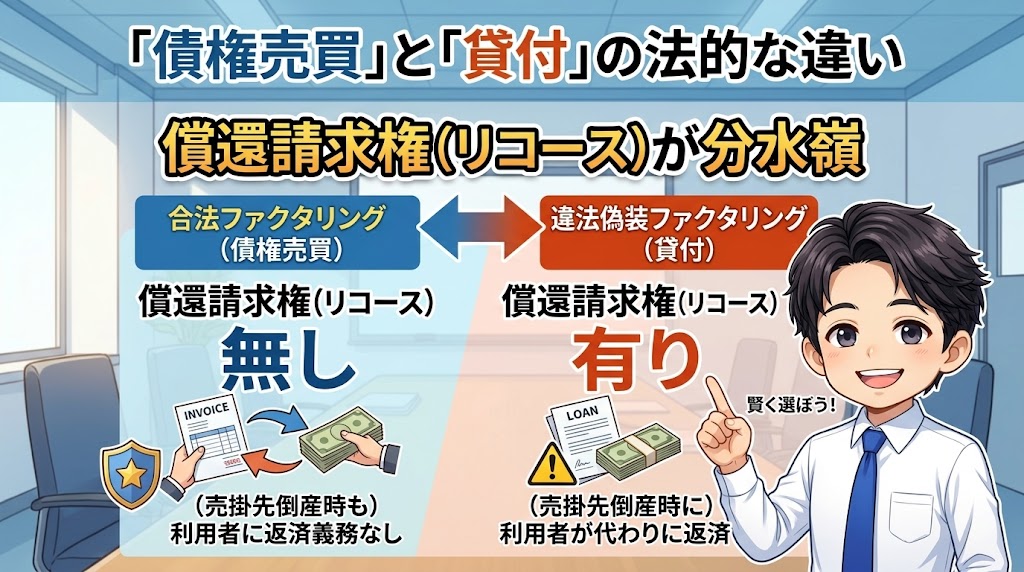

合法なファクタリングと違法な偽装ファクタリングの最大の分水嶺は、「償還請求権(リコース)」の有無だ。

償還請求権とは、売掛先(取引先)が倒産などで売掛金を支払えなくなった場合、利用者がファクタリング会社に代わりに返済しなければならない義務のこと。

| 項目 | 合法なファクタリング | 違法な偽装ファクタリング |

|---|---|---|

| 契約形態 | 債権譲渡契約 | 金銭消費貸借契約(実質融資) |

| 償還請求権 | なし(ノンリコース) | あり(ウィズリコース) |

| 売掛先の倒産リスク | ファクタリング会社が負担 | 利用者が負担(返済義務あり) |

| 貸金業登録 | 不要 | 必要(無登録なら犯罪) |

| 利息制限法の適用 | 適用外 | 適用される |

要するに、あなたが売った売掛金の回収リスクを誰が負うかがポイントだ。ファクタリング会社がリスクを負うなら正当な債権売買。

あなたがリスクを負わされているなら、それは「ファクタリング」と名乗った融資(貸付け)であり、その業者に貸金業登録がなければ完全に違法だ。

え、じゃあ契約書に「償還請求権あり」って書いてあったらアウトってこと?

そういうことだ。契約書の中に「償還請求権」「買戻し義務」という文言があったら、その時点で「実態は融資」と疑え。

正規のファクタリングは、売掛先が支払わなかったリスクはファクタリング会社側が負う。これが大原則だ。

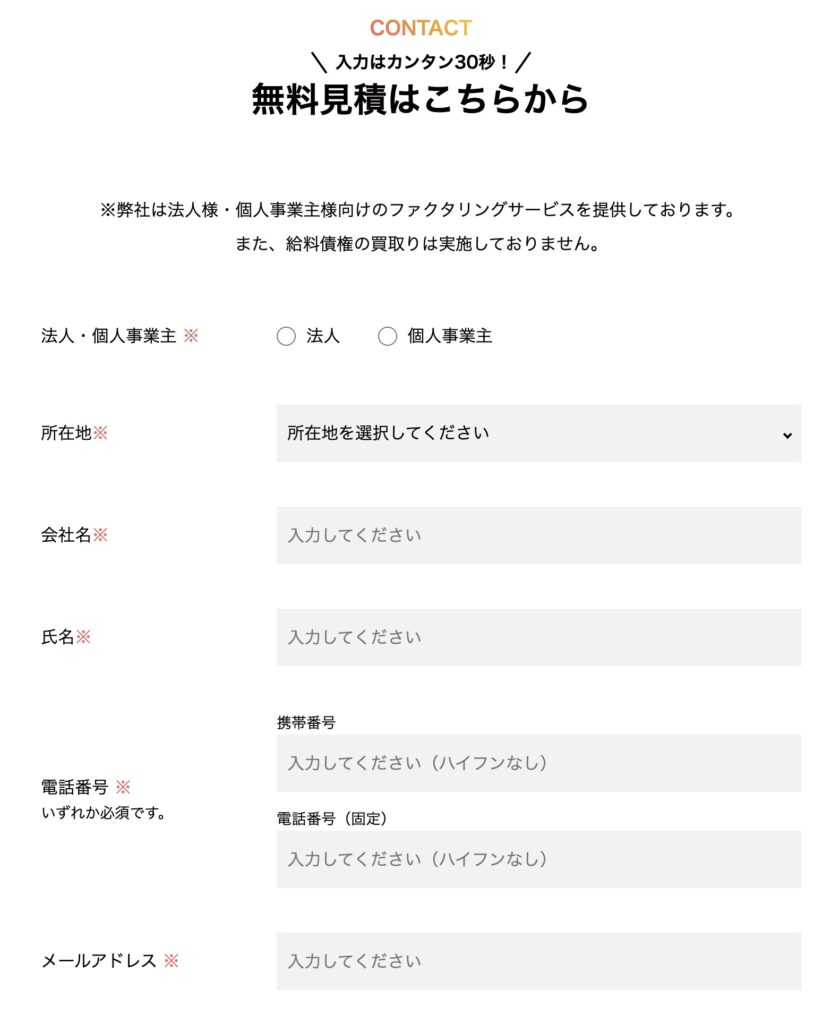

カンタン30秒で入力完了

金融庁は公式サイトで、ファクタリングに関する注意喚起を公表している。ポイントを要約するとこうなる。

さらに、最高裁令和5年2月20日判決では、給与ファクタリングが「貸付け」に該当すると明確に判断された。これにより「給与ファクタリング=実質的な闇金」という法的位置づけが確定した。

ただしここが重要なんだが、この判例は「給与ファクタリング」に対するものであって、法人や個人事業主が売掛債権を売却する通常のファクタリングとは別の話だ。

この区別がわからないまま「ファクタリング=全部違法」と判断するのは、火を使った料理を全部「放火」と呼ぶようなものだ。

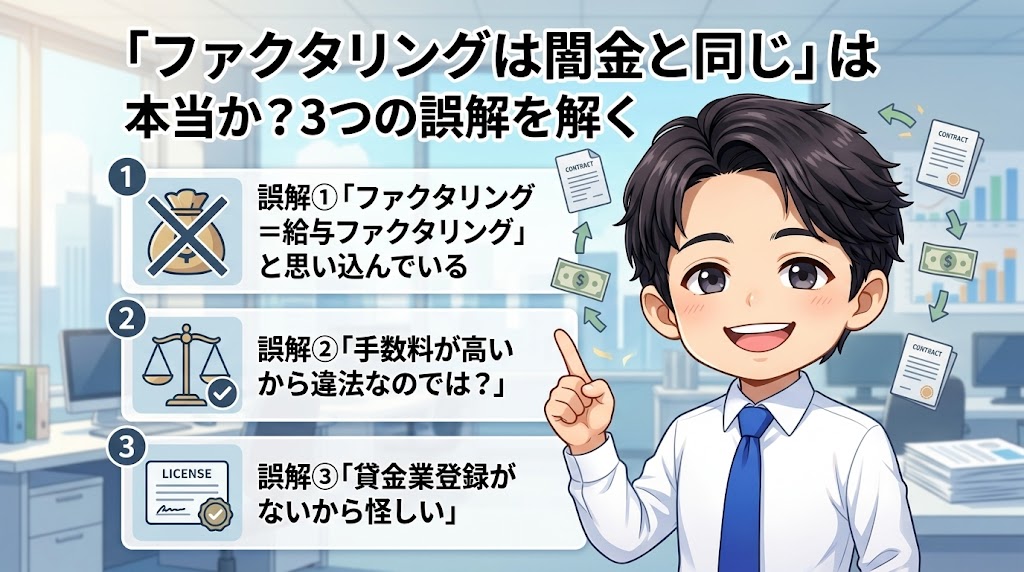

「ファクタリングは違法」「ファクタリングは闇金と同じ」という声がネット上には溢れている。でもな、よく見てくれ。その多くが、ある共通した「誤解」に基づいている。

これが一番多い誤解だ。

ニュースで「ファクタリング業者が逮捕」と報道される。それを見た人が「やっぱりファクタリングは違法なんだ」と思い込む。

でも、逮捕されたのは「給与ファクタリング」を無登録で行っていた業者であって、事業用のファクタリング会社ではない。

| 項目 | 事業用ファクタリング | 給与ファクタリング |

|---|---|---|

| 対象 | 法人・個人事業主の売掛債権 | 個人の給与債権 |

| 法的性質 | 債権売買(合法) | 実質的な貸付け(違法) |

| 金融庁の見解 | 貸金業に該当しない | 貸金業に該当する |

| 利用者 | 企業・フリーランス | 一般の給与所得者 |

私の肌感覚では、「ファクタリング=闇金」と思い込んでいる人の8割以上が、この「給与ファクタリング」と「事業用ファクタリング」を混同しているように見える。

メディアの報道が「ファクタリング」とだけ見出しに書くから余計に混乱するんだ。

これも多い。「手数料20%とか30%とか取るなんて、違法に決まってる」と思う気持ちはわかる。銀行の融資金利(1〜3%程度)と比較したら、確かにべらぼうに高い。

だが、法律上の答えを言う。ファクタリングの手数料が高いこと自体は、違法ではない。

なぜなら、ファクタリングは「貸付け」ではなく「売買」だから。利息制限法が定める上限金利(年利15〜20%)は適用されない。

ただし、「法律上違法でない=適正」ではない。ここが落とし穴なんだ。

私の話をしよう。最初に使った業者の手数料は30%だった。100万円の売掛金が70万円になって戻ってきた。でもな、あとから知ったんだが、同じ条件で適正な業者に見積もりを出したら手数料8%だった。100万円が92万円。差額は22万円だ。

実際に3社に同じ売掛金で見積もりを取ったこともある。結果、手数料に最大15%の差があった。100万円の売掛金なら15万円の差。「とりあえず1社に申し込む」がどれだけ危険か、この数字を見ればわかるだろう。

ファクタリング会社のサイトを見て「貸金業登録番号が書いてない。怪しい」と判断する人がいる。気持ちはわかるが、これは誤解だ。

ファクタリング会社に貸金業登録は不要だ。なぜなら、ファクタリングは「貸付け」ではなく「売買」だから。貸金業登録は貸金業者に求められるもので、ファクタリング会社は対象外になる。

逆に言うと、「貸金業登録がないのに融資(貸付け)を行っている」場合が違法なんだ。つまり、ファクタリングと名乗っているのに実態が融資の業者=無登録貸金業=違法。この順番で理解してほしい。

ファクタリング会社の信頼性は、貸金業登録の有無ではなく、契約内容の透明性・手数料の適正さ・実績で判断する。この点は後ほど詳しく解説する。

カンタン30秒で入力完了

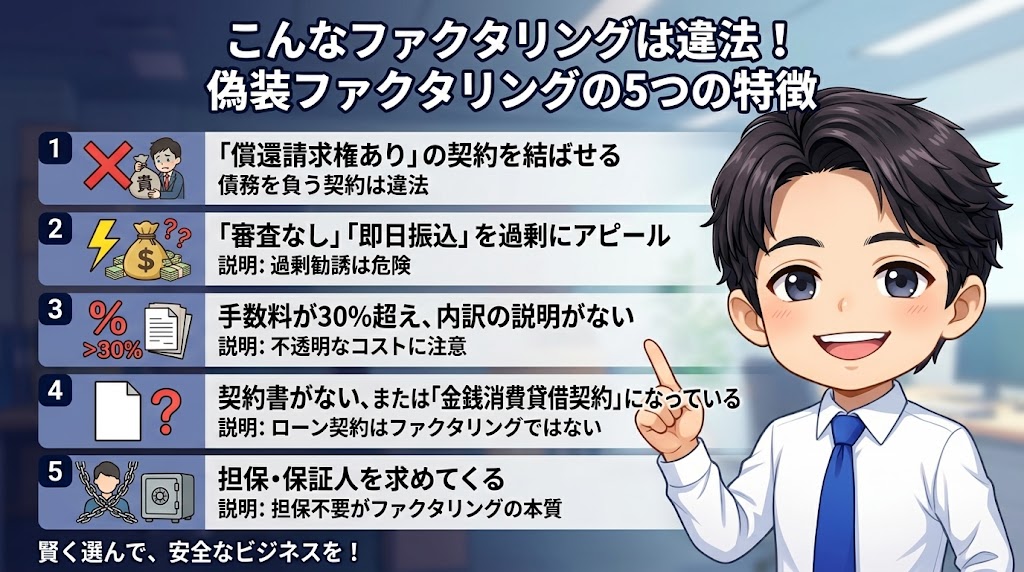

「ファクタリング自体は合法」とわかったところで、次に知るべきは「どんなファクタリングが違法なのか」だ。

私自身、悪質業者に搾取された3年間で、「こういう業者はヤバい」というパターンが体に染み込んでいる。ここでは5つの特徴を挙げる。

一つでも当てはまったら、その業者との契約は絶対にやめろ。

先ほど説明した通り、これが最大のレッドフラグだ。

契約書の中に「売掛先が支払わない場合、利用者が代わりに支払う」「買戻し義務」という趣旨の条項がないか確認しろ。これがあった瞬間、その契約は「ファクタリング」ではなく「融資」だ。

正規のファクタリング(ノンリコース)では、売掛先が倒産しても、あなたに返済義務は発生しない。回収リスクはファクタリング会社が負う。これが正常な取引だ。

「審査不要!即日現金化!」この手の広告を見ると、私は反射的に胃が痛くなる。なぜなら、過去に私がカモになった業者が、まさにこの謳い文句を使っていたからだ。

正規のファクタリング会社は、必ず売掛先(取引先)の信用審査を行う。売掛債権が本当に存在するか、取引先に支払い能力があるか、を確認するのは当たり前の話だ。

「審査なし」ということは、売掛債権の実在性すら確認していないということ。それはもはや「債権を買い取る」取引ではない。あなたに金を渡して、後から別の形で回収するための仕組みだ。

この業者、審査なしで即日振込って書いてある!ポチっていい?

やめろ。それ、手数料30%コースだ。正規の業者は必ず審査する。審査がないのは「債権の売買」じゃなく「金の貸し借り」をやってる証拠。

私と同じ失敗を繰り返さないためにも、相見積もりをして見比べてほしい。

手数料の相場(2社間:10〜20%、3社間:1〜9%)を大きく上回る30%超えの手数料を取る業者。しかも「なぜその手数料なのか」の説明が一切ない。

これは私の実体験だが、悪質業者に「これが手数料です」と一方的に数字だけ出されて契約させられたことがある。内訳なし、根拠なし。「急いでるんでしょ?」と言われて、思考停止のままサインした。

一方で、あとに利用したQuQuMoの担当者は、手数料の根拠を一つひとつ丁寧に説明してくれた。「他社で手数料の内訳を聞いても答えてもらえなかった」と言ったら、「うちは全部オープンにします」と即答された。この差が、合法業者と悪質業者の決定的な違いだ。

正規のファクタリングでは、「債権譲渡契約書」を取り交わす。

契約書がそもそも存在しない、口頭だけで契約させようとする、控えを渡さない。こういう業者は論外だ。

さらに悪質なのは、契約書のタイトルが「金銭消費貸借契約」になっているケース。これは堂々と「融資ですよ」と宣言しているようなものだ。

契約書の名称が「債権譲渡契約」になっているか、必ず確認しろ。

ファクタリングは「売掛金の売買」だ。物を売るのに担保や保証人が必要だろうか? 必要ない。

担保や保証人を求めてくる時点で、その取引は「売買」ではなく「貸付け」だ。

通常の融資でなければ求められないものを要求してきた時点で、その業者は「ファクタリング」と名乗った闇金だと判断していい。

ここからは、私自身の恥ずかしい話をさせてくれ。

30代前半。建設会社を経営していた頃の話だ。元請けからの入金は60日後。だが、従業員の給料は毎月25日に払わなければならない。下請けの材料費も前払い。売上はあるのに、手元に現金がない。典型的な「黒字倒産」の手前にいた。

銀行は3社連続で融資を断った。「決算内容が…」と言葉を濁す担当者の顔を、今でも覚えている。

給料日まで残り5日。深夜の事務所でひとり、パソコンの画面を見つめながら「ファクタリング」と検索した。一番上に出てきた業者に、翌朝すぐ電話した。

手数料30%。100万円の売掛金が70万円になった。

「高すぎないか?」と一瞬思った。でも「急いでいたから仕方ない」と自分を納得させた。あとから知ったんだが、適正な業者なら手数料8〜12%で済んだ案件だった。つまり、約20万円を余分に払ったことになる。

問題はここからだ。翌月もまた資金繰りが苦しくなった。手数料30%を払ったせいで利益が消え、翌月の運転資金が足りなくなる。だからまた同じ業者にファクタリングを依頼する。30%取られる。翌月も足りない。また依頼する。

ファクタリング依存サイクルに完全に陥っていた。

この悪循環を3年間続けた。累計でいくら余分に払ったかは計算したくもないが、保守的に見積もっても数百万円は下らない。今思えば、あの業者にとって私は最高の「リピーター」だったんだろう。

転機は、顧問税理士からの一言だった。

「青戸さん、ファクタリングの使い方、完全に間違ってるよ。手数料の相場、知ってる?」

知らなかった。2社間で10〜20%、3社間で1〜9%が相場だということを、その時初めて知った。私が3年間払い続けた30%は、相場の上限すら大幅に超えていた。

あの日から10年以上が経つ。今では複数の優良ファクタリング会社と取引関係を築き、必要なときに適正な手数料で資金調達できている。

だからこそ言える。ファクタリングは使い方次第で最強の資金繰りツールになる。ただし、業者を間違えれば地獄だ。

以下の「QuQuMo」なら、業界人気が高く、手数料は1%〜と最安でオススメです。

カンタン30秒で入力完了

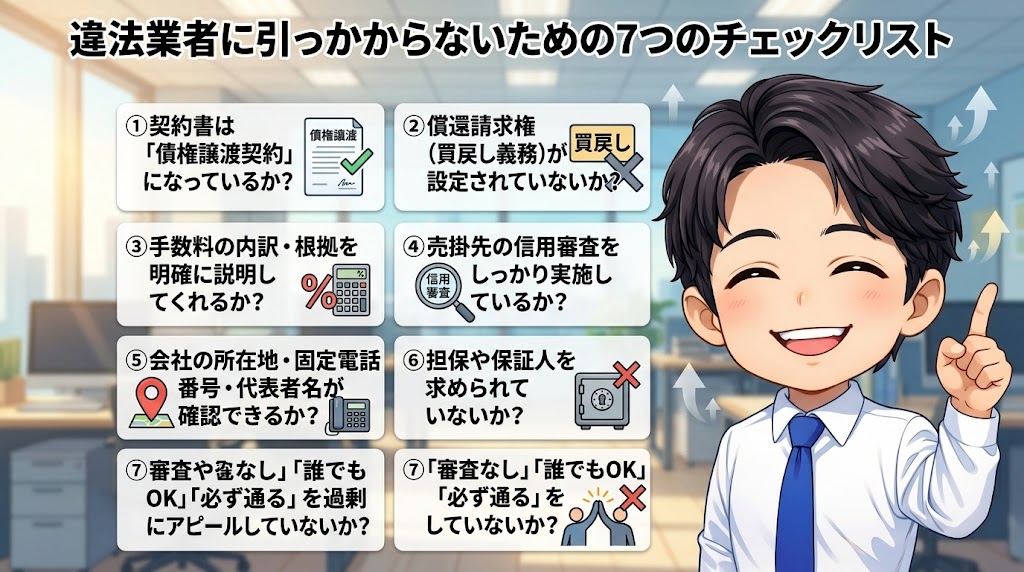

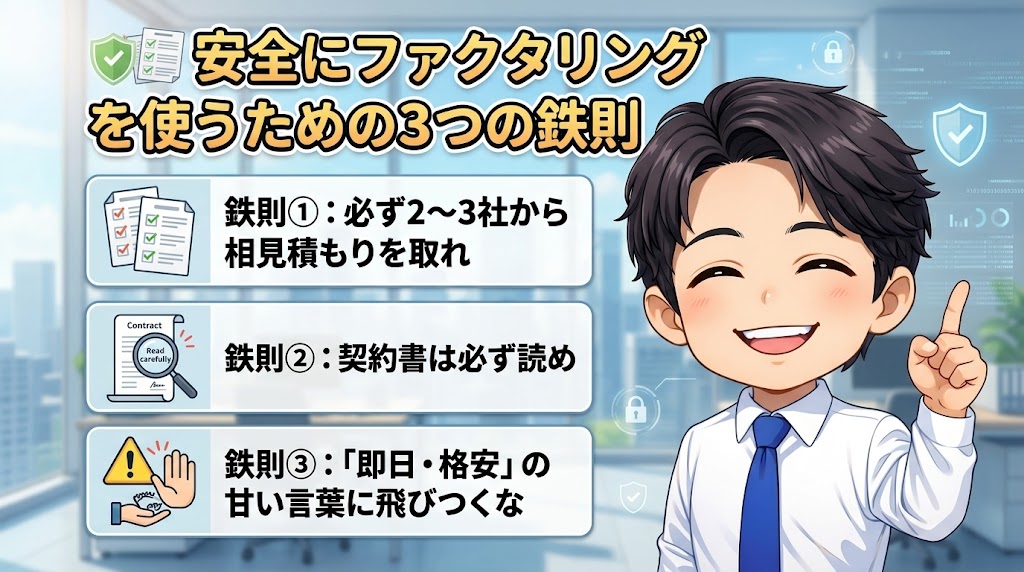

私の失敗を繰り返さないために、契約前に必ず確認してほしいポイントを7つにまとめた。

プリントアウトして手元に置いてもいいくらいだ。

一つでもチェックが引っかかったら、その業者とは契約するな。資金繰りが苦しくて「今すぐ現金が欲しい」気持ちはわかる。

私も同じだった。でもな、焦って悪質業者に手を出すと、来月はもっと苦しくなる。これは経験者の本音だ。

すでに悪質業者と契約してしまった、法外な手数料を取られた、脅迫めいた取り立てを受けている。そんな状況にいるなら、一人で抱え込むな。すぐに専門機関に相談しろ。

| 相談先 | 連絡方法 | 対応内容 |

|---|---|---|

| 金融庁「金融サービス利用者相談室」 | 0570-016811 | ファクタリングに関する一般相談・苦情 |

| 日本貸金業協会 | 0570-051-051 | 貸金業者とのトラブル相談 |

| 消費生活センター | 188(局番なし) | 消費者トラブル全般 |

| 弁護士・司法書士 | 法テラス 0570-078374 | 法的手続き・契約の無効化 |

| 警察 | #9110(相談)/ 110(緊急時) | 脅迫・恐喝・違法取立て |

「こんなことで相談していいのか」と思うかもしれないが、いい。

遠慮するな。悪質業者に搾取されている状態は、あなたのせいじゃない。

違法業者の特徴がわかったところで、次は「じゃあどこなら安全に使えるのか」という話だ。

私がこの10年で実際に利用し、手数料の透明性・審査の公正さ・契約内容の適正さを確認できた3社を紹介する。

いずれも偽装ファクタリングの特徴とは真逆の、契約書がしっかりしていて、手数料の根拠を丁寧に説明してくれる会社だ。

QuQuMo(ククモ)の詳細

対象者:法人・個人事業主・フリーランス

手数料:1%〜

買取額:下限上限なし

入金時間:最短2時間

必要書類:請求書、通帳の2点のみ

契約方法:オンライン完結

営業時間:平日 9:00〜19:00

一番にオススメするのがQuQuMoだ。理由は明快。手数料が1%〜と業界最安水準で、オンライン完結にて最短2時間で資金調達ができる。

私が実際に使ったときの話をしよう。2025年2月、資金繰りが詰まった週の月曜朝にオンラインで申し込んだ。書類をアップロードしてスマホを置いたら、90分後には審査完了の通知が届いていた。「早すぎる」と思わず声に出た。昔、銀行の融資審査で3週間待たされた身には、拍子抜けするほどのスピードだった。

必要書類は「請求書と通帳コピー」の2点だけ。他社でファクタリングを使ったときに書類のやりとりだけで丸1日潰れた経験がある身には、この少なさは本当に助かった。

手数料は1%〜14.8%。私の案件では8%で提示された。しかも担当者が手数料の根拠を丁寧に説明してくれた。過去に「これが手数料です」と一方的に数字だけ出されて契約させられた経験がある身には、この透明性こそが最大の信頼ポイントだった。

完全2社間ファクタリングなので売掛先への通知は一切不要。契約はクラウドサインの電子契約で完結した。印鑑も郵送も不要。地方にいながら全部スマホで終わった。

以下のように、カンタンに無料見積りができます。

Webで24時間受付をしていて、申込みから契約までオンライン完結できます。

入金スピードは最短2時間で、買取の制限がないため大小とわず安心してファクタリングを利用できます。

手数料が1%〜と安く一番人気!

カンタン30秒で入力完了

ベストファクターの詳細

対象者:法人・個人事業主

手数料:2%〜

買取額:30万円〜上限なし

入金時間:最短1時間

契約方法:オンライン完結

必要書類:請求書、通帳、身分証

営業時間:平日 10:00〜19:00

二番目にオススメするのがベストファクターだ。

審査通過率は驚異の92.25%。銀行融資の審査が通らなかった月にベストファクターを使ったが、翌日には入金が完了していた。「審査通過率92%は伊達じゃない」と実感した瞬間だった。

赤字決算・税金滞納・債務超過でも利用できる。私の知人(飲食店経営)が赤字決算で銀行に断られ続けていたが、ベストファクターで審査が通った。信用情報を問わず「売掛金があれば使える」という姿勢が一貫している。

手数料は2%〜。しかも継続利用するたびに買取率が上がっていく仕組みがある。最初は半信半疑だったが、2回目の利用では実際に手数料が下がった。長く使うほどコストが下がるのは、他社にはない強みだ。

さらに、ファクタリングを使うと財務コンサルティングが無料でついてくる。担当者から「なぜ毎月資金繰りが苦しくなるのか」という根本原因を指摘してもらい、キャッシュフロー管理の見直しにつながった。手数料だけ取って終わりじゃない会社だ。

※売掛金は30万円以上からお申込みできます。

無料の見積り先として、とてもオススメの一社です。

ビートレーディングの詳細

対象者:法人・個人事業主・フリーランス

手数料:2%〜

買取額:下限上限なし

入金時間:最短2時間

必要書類:請求書、契約書、発注書等

口座の入出金明細(直近2ヶ月分)

契約方法:オンライン完結

営業時間:平日9:30〜18:00

三番目はビートレーディングだ。業界大手であり、累計取引社数71,000社、累計買取額1,550億円を突破している。怪しい業者が多いファクタリング業界で、この規模は圧倒的な安心材料だ。

実際に使った際、申し込みから審査結果の通知まで30分だった。午前中に申し込んで、午後には入金完了。「最短2時間」は本当だった。

手数料は2社間で4%〜12%、3社間で2%〜9%。どちらにも対応しているのが強みだ。しかも手数料の内訳(登記費用・会社の利益分など)を細かく説明してくれる。「なぜこの金額なのか」がわかるから、納得して契約できる。

注文書ファクタリングにも対応しているのも見逃せない。通常は請求書(売掛金)が発生してからしかファクタリングできないが、受注段階の注文書でも資金化できる。日経新聞にも取り上げられた実績があり、業界的にも先進的な取り組みとして評価されている。

専任の女性オペレーターが付いてくれるので安心。

手続きの手間が少なく、すぐに資金調達できるのが大きな強みです。

業界大手で安心

つまり、この3社なら偽装ファクタリングの心配はないってことですね?

そういうことだ。契約書は債権譲渡契約、償還請求権なし、手数料の根拠も明確に説明してくれる。

「違法業者の5つの特徴」のどれにも当てはまらない会社を私は選んでいる。

最後に、ファクタリングを安全に使い続けるための鉄則を3つだけ伝えておく。

どれも私が数百万円の授業料を払って学んだことだ。

これは何度でも言う。「とりあえず1社に申し込む」は絶対にやるな。

実際に3社に同じ売掛金で見積もりを取ったことがある。結果、手数料に最大15%の差があった。100万円の売掛金なら15万円の差だ。「どうせ大差ないだろ」と思っていたら、大差どころの話じゃなかった。

しかも見積もりは無料だ。入力は1分程度で終わる。メリットしかない。急いでいるからこそ、3社に同時に見積もり依頼を出せ。1社だけに命を預けるな。

「契約書なんて読んでも意味わからない」と思うかもしれない。

でも、以下の3点だけは必ず確認しろ。

この3つだけ確認すれば、偽装ファクタリングの大半は見抜ける。もし自分で判断できなければ、契約書を弁護士に見せろ。数千円の相談料で数十万円の被害を防げる。

資金繰りに困っている時は、判断力が落ちる。「即日入金!審査不要!」という広告が天使の声に聞こえる。わかるよ、その気持ちは。私も同じだったから。

でもな、あの日「急いでいたから仕方ない」と自分を納得させた結果、3年間で数百万円を余分に払い続けた。

急いでいる時こそ、一度深呼吸しろ。30分だけ冷静になって、もう1社に見積もりを出してみろ。その30分が、数十万円の差を生む。

違法ファクタリングについてよくある質問と回答です。

ファクタリング(売掛債権の売買)自体は違法ではない。民法で認められた債権譲渡契約であり、正規の取引だ。ただし「ファクタリング」を装って実態は貸金業を行っている業者(偽装ファクタリング)は違法。契約の際は償還請求権の有無を必ず確認してほしい。

給与ファクタリングは個人の給与債権を対象としたもので、金融庁・最高裁から「実質的な貸付け」と認定されている(無登録は違法)。事業用ファクタリングは法人・個人事業主の売掛債権を売買する取引で、正規の債権売買であれば合法だ。この2つは法的に全く別物なので、混同しないように注意してほしい。

ファクタリングは「貸付け」ではなく「売買」のため、利息制限法の上限金利は適用されない。つまり手数料が高いこと自体は法律上違法ではない。ただし2社間で20%超、3社間で10%超は相場から外れている可能性が高い。相見積もりを取って相場感を掴むことをお勧めする。

正規のファクタリング会社(債権売買を行う会社)に貸金業登録は不要だ。ファクタリングは「貸付け」ではなく「売買」だからだ。逆に、ファクタリングと名乗りながら実態が貸付け(償還請求権ありなど)の場合は貸金業登録が必要であり、無登録なら違法となる。

まず金融庁「金融サービス利用者相談室」(0570-016811)に連絡してほしい。法的手続きが必要な場合は弁護士や司法書士(法テラス 0570-078374)に相談を。脅迫や恐喝的な取立てがある場合は警察(#9110相談・110番緊急)に通報しろ。一人で抱え込まないことが一番大事だ。

2社間ファクタリングで10〜20%、3社間ファクタリングで1〜9%が一般的な相場だ。これを大幅に超える手数料(30%以上など)を提示してくる業者は要注意。複数社に見積もりを取って比較することを強くお勧めする。私が3社に見積もりを取った時、最大で15%の差があった。

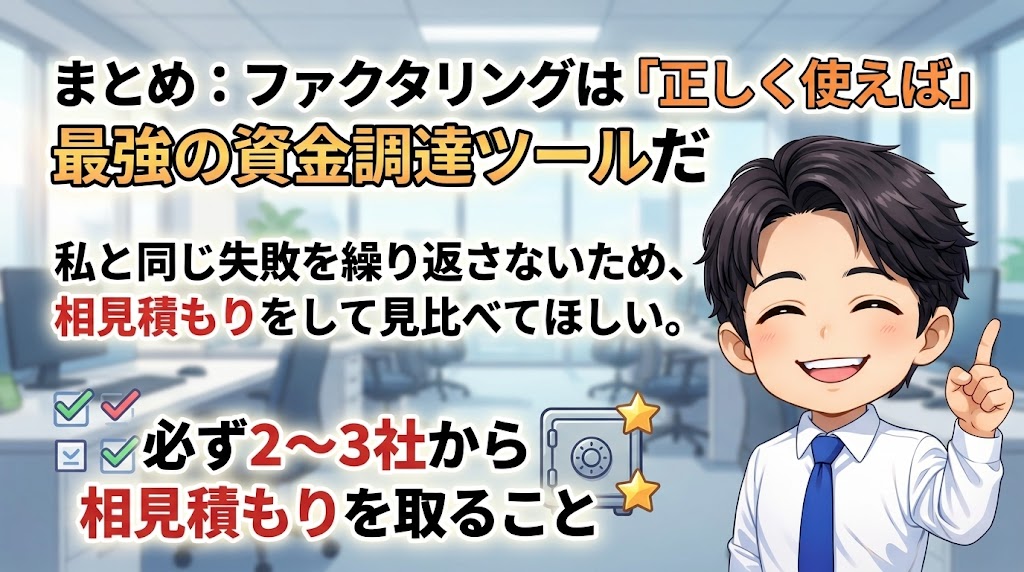

ここまで読んでくれたあなたには、もう「ファクタリングは違法」という漠然とした不安はないはずだ。

もう一度整理しておく。

私は、手数料30%の悪質業者に3年間搾取され続けた。あの時は「ファクタリング=地獄」だと思っていた。でも、業者の選び方を学び、適正手数料の相場を知り、契約書の読み方を覚えたら、ファクタリングは最強の資金繰り改善ツールに変わった。

ファクタリングが悪いんじゃない。業者の選び方を知らなかっただけだ。

筆者は、手数料が1%〜と一番安くて評判も良く、全国でオンライン完結できるQuQuMoを一番にオススメする。

審査が厳しいと思っている経営者の方は、赤字決算や税金滞納でも受付してくれて審査通過率92.25%のベストファクターもオススメだ。

理想は、2社から3社ほど相見積もりを取って見比べること。無料見積もりであり、入力は1分ほどで完了できる。メリットしかない。

私と同じ失敗を繰り返さないためにも、相見積もりをして見比べてほしい。

大丈夫。死ぬほど搾られた私でも立て直せたんだから。あなたなら、最初から正しい選択ができるはずだ。

カンタン30秒で入力完了

| 会社名 | QuQuMo(ククモ) | ベストファクター | ビートレーディング |

| 手数料 | 1%〜 | 2%〜 | 2%〜 |

| 入金時間 | 最短2時間 | 最短1時間 | 最短2時間 |

| 買取金額 | 下限上限なし | 30万円〜1,000万円 | 下限上限なし |

| イチオシ | 入金が早い | 赤字・税金滞納OK | 豊富な実績 |

| ポイント | 手数料が一番安い | 審査通過率92% | 大手で安心 |

| サイト | 公式HP | 公式HP | 公式HP |

▼ファクタリング業者一覧(66選)はこちら