【実体験】ファクタリング大手3社を使い比べた結果

factoring-select

ファクタリングセレクト

ある月曜日の朝5時。まだ誰もいない事務所で、パソコンの前に座っていた。

画面には通帳のオンライン明細。残高を見て、思わず目を閉じた。来週の外注費の支払いに200万足りない。

工事は3件回っている。売掛金は合計1,500万ある。でも最初の入金は2ヶ月先だ。「仕事はあるのに、金がない」建設業の経営者なら、この悪夢のような矛盾を一度は味わったことがあるんじゃないか。

私は青戸礼治。かつて建設会社を経営していた。今は中小企業向けの資金繰りコンサルタントをしている。偉そうに聞こえるかもしれないが、ここに至るまでの道のりは泥まみれだ。銀行融資は3社で門前払い、悪質なファクタリング業者に手数料30%を取られ続け、気づけば「ファクタリング依存サイクル」にハマっていた。

この記事は、建設業で資金調達に悩んでいる経営者や一人親方のあなたに向けて書いている。テーマは「建設業の資金調達方法」だ。銀行融資から公的融資、ファクタリング、補助金まで使える手段を全部並べたうえで、私が実際に使って「これは本物だ」と確信した方法を、失敗談も含めて正直に語る。

最後まで読めば、「今の自分に一番合った資金調達方法」がわかる。そして、私と同じ失敗を繰り返さなくて済む。それが、この記事を書く理由だ。

▼以下は「建設業の資金調達」がわかる動画です。

▼ファクタリング業者一覧(66選)はこちら

| 会社名 |  QuQuMo(ククモ) QuQuMo(ククモ) |  ベストファクター ベストファクター |  ビートレーディング ビートレーディング |

| 手数料 | 1%〜 | 2%〜 | 2%〜 |

| 入金時間 | 最短2時間 | 最短1時間 | 最短2時間 |

| 買取金額 | 下限上限なし | 30万円〜1,000万円 | 下限上限なし |

| イチオシ | 入金が早い | 赤字・税金滞納OK | 豊富な実績 |

| ポイント | 手数料が一番安い | 審査通過率92% | 大手で安心 |

| サイト | 公式HP | 公式HP | 公式HP |

最初に、なぜ建設業の資金調達がこれほど難しいのかを整理しておく。原因を知らないまま対策を打っても、同じ問題を毎月繰り返すだけだ。

建設業のキャッシュフローがキツい最大の理由は、入金までのタイムラグが異常に長いことだ。

工事を受注して、着工して、完成させて、検収を受けて、請求書を出して、ようやく入金される。この一連の流れに、平均で3.5ヶ月かかると言われている。大型案件なら半年以上になることもある。

私が建設会社を経営していた頃、初めて500万円超の案件を受注した時のことを覚えている。嬉しくて、社員にプチボーナスを出そうかとまで考えた。だが現実は違った。工事開始と同時に材料費で150万、外注費で200万が飛んでいく。入金は3ヶ月後。通帳残高は一気にスカスカになった。

「仕事が増えれば増えるほど、資金繰りが苦しくなる」これが建設業の残酷なパラドックスだ。

カンタン30秒で入力完了

建設業は、売上が立つ前に大量の支出が発生する業種だ。

これらが全部、入金の「前」に出ていく。しかも大型案件ほど先行支出は膨らむ。「仕事がある=安泰」では全くない。むしろ「仕事がある=先に金が出ていく」なんだ。

え、仕事が増えると逆に金が足りなくなるの? 意味わかんないんだけど…

建設業の構造的な問題だ。入金は3ヶ月後なのに、材料費と外注費は今月払わなきゃいけない。売上が大きい案件ほど、先に出ていく金も大きくなる。これが建設業の資金繰りが厳しい根本原因だ。

建設業のもう一つの構造的問題が、多重下請け構造だ。元請け→下請け→孫請けという階層が深くなるほど、支払いは後ろ倒しになる。元請けから下請けへの支払いが遅れれば、そのしわ寄せは全部孫請けに来る。

さらに、現金ではなく手形で支払われるケースもまだ残っている。手形を受け取っても、実際に現金化されるまでにさらに数ヶ月かかることがある。

ただし、ここで一つ明るいニュースがある。2024年11月から、下請法・建設業法の運用が厳格化され、支払サイトは「60日以内」に短縮されることが求められるようになった。これを超える期間の約束手形や電子記録債権の交付は、行政指導の対象になる可能性がある。

この制度変更は、下請け・孫請けの経営者にとって大きな追い風だ。元請けとの支払い条件の交渉材料として、ぜひ活用してほしい。

カンタン30秒で入力完了

ここからは、建設業の経営者が実際に使える資金調達方法を7つ紹介する。それぞれのメリット・デメリットを、私の経験を交えて正直に書く。

先に言っておくが、「万能な方法」は存在しない。あなたの会社の状況、今すぐ必要なのか、数ヶ月後の準備なのか、金額規模はどのくらいかによって最適解は変わる。

| 方法 | 入金スピード | 金利・手数料 | 審査難易度 | こんな時に使え |

|---|---|---|---|---|

| 銀行融資 | 2〜4週間 | 1〜3%(年利) | 高い | 長期の運転資金・設備資金 |

| 日本政策金融公庫 | 1〜2ヶ月 | 1〜2%(年利) | 中程度 | 創業時・新規事業 |

| 工事引当融資 | 1〜3週間 | 1〜4%(年利) | 中程度 | 受注案件に対する必要資金 |

| 地域建設業経営強化融資 | 2〜4週間 | 低い | 中程度 | 公共工事の出来高に応じた資金 |

| ファクタリング | 最短2時間 | 1〜18% | 低い | 今すぐ現金が必要な時 |

| 手形割引 | 1〜3日 | 1〜5% | 低い | 手形を持っている場合 |

| 補助金・助成金 | 数ヶ月(後払い) | 返済不要 | 高い | 設備投資・IT導入 |

資金調達の王道は、やはり銀行融資だ。金利が1〜3%と低く、大口の調達が可能。長期的な運転資金や設備投資には最適な方法だ。

ただし、私が建設会社を経営していた頃、銀行融資を3社に申し込んで全部断られた経験がある。理由は「創業年数が浅い」「担保が足りない」「決算書の利益が薄い」どれも正論だが、こっちは来月の給料を払わなきゃいけないんだ。正論で給料は払えない。

銀行融資を通すためのポイントは3つある。

銀行融資は「余裕がある時に準備するもの」だ。急いでいる時には間に合わない。これは声を大にして言いたい。

日本政策金融公庫は、民間の銀行で借りにくい中小企業や創業者を支援する政府系金融機関だ。金利は1〜2%台と低く、建設業の経験がある人には特に有利な融資メニューがある。

たとえば、建設業の職人として10年以上の経験がある人が独立する場合、「新創業融資制度」の審査で実務経験が高く評価される。建設業許可を取得済みなら、さらにプラスだ。

デメリットは審査に1〜2ヶ月かかること。提出書類も多い。「来週の支払いに間に合わせたい」という場面では使えない。あくまで「計画的に準備する資金調達」だ。

工事引当融資は、工事の受注を前提とした融資制度だ。「この工事を受注したので、この工事の完成までに必要な運転資金を貸してください」という形で申し込む。

メリットは、工事の受注書や契約書があれば審査が通りやすいこと。銀行のプロパー融資よりもハードルが低い。工事完了後に入金された代金で返済する流れが明確なので、金融機関側もリスクを取りやすい。

建設業を営んでいるなら、メインバンクにこの制度の取り扱いがあるか一度聞いてみる価値はある。意外と知られていないが、使えるケースは多い。

これは公共工事を受注している建設業者が使える制度だ。工事の出来高に応じて融資を受けられる。

最大のメリットは、担保・保証人が不要であること。さらに、この融資を利用すると経審(経営事項審査)の数値改善にもつながるため、今後の公共工事の入札にも好影響がある。

ただし、対象は「公共工事」に限定される。民間工事がメインの建設業者は使えないので注意だ。

ここが本題だ。いま日本で最も注目されている資金調達方法がファクタリングだ。

ファクタリングとは、あなたが今持っている売掛債権(請求書)を売却して、最短2時間で現金化できるサービスだ。銀行融資のように何週間も審査を待つ必要がない。担保も保証人もいらない。

建設業との相性は抜群だ。なぜなら、建設業は「売掛金は大量にある。でも入金が遅い」という構造だから。ファクタリングはまさにこの問題を一発で解決する。

ファクタリングには2社間と3社間の2種類がある。

| 2社間ファクタリング | 3社間ファクタリング | |

|---|---|---|

| 関係者 | 利用者とファクタリング会社の2者 | 利用者・ファクタリング会社・売掛先の3者 |

| 売掛先への通知 | 不要(バレない) | 必要(承諾が必要) |

| 手数料相場 | 8〜18% | 1〜8% |

| 入金スピード | 最短即日〜2時間 | 数日〜1週間 |

私は2社間ファクタリングを選んだ。理由は単純で、元請けや取引先に「資金繰りが苦しい」と知られたくなかったからだ。長年の付き合いのある得意先がいる身としては、この点は譲れなかった。

試しにQuQuMoのオンライン申し込みをやってみたんだが、書類をアップロードしてコーヒーを飲み終える前に審査完了の通知が届いた。90分だ。「え、もう終わったの?」と思わず声に出た。銀行の融資審査で3週間待たされた身としては、正直、拍子抜けするほど早かった。

手数料は8%で提示された。2社間ファクタリングとしてはかなり低い水準だ。そして何より、担当者が手数料の根拠を丁寧に説明してくれた。過去に「これが手数料です」と一方的に数字だけ出されて契約させられた経験がある身には、この透明性が信頼感につながった。

カンタン30秒で入力完了

手形割引は、受け取った手形を期限前に金融機関で現金化する方法だ。割引料(手数料)は1〜5%と比較的安い。

ただし、手形取引自体が減少傾向にある。電子記録債権への移行が進んでいるし、そもそも手形を受け取っていない建設業者もは多い。手形を持っているなら検討する価値はあるが、新たに手形取引を始める必要はないだろう。

補助金・助成金は返済不要の資金だ。建設業で使えるものには「ものづくり補助金」「IT導入補助金」「事業再構築補助金」などがある。DXや省エネ設備の導入時には有力な選択肢になる。

ただし、致命的な弱点がある。原則「後払い」だ。先に自己資金で設備を購入して、採択・検査が完了してから補助金が振り込まれる。つまり「今すぐの資金調達」には全く使えない。補助金を申請しつつ、その間のつなぎ資金はファクタリングや融資で確保するという二段構えが現実的だ。

7つの方法を並べた中で、即金性・審査の通りやすさ・手軽さの3点で建設業者に最も適しているのがファクタリングだ。

ここからはファクタリングを深掘りする。

建設業最大の課題である「入金までの3.5ヶ月」を、ファクタリングなら最短2時間に短縮できる。工事代金の請求書さえあれば、それを売却して即日現金化だ。材料費の支払い期日が迫っている時、これほど頼りになる手段はない。

銀行融資は自社の決算書・財務状況が全てだ。赤字決算なら門前払いされる。だがファクタリングの審査は違う。重視されるのは売掛先(元請け)の信用力だ。元請けが上場企業や官公庁なら、自社が赤字でも審査は通りやすい。建設業は元請けの信用力が高いケースが多いから、この仕組みとの相性は抜群だ。

ファクタリングは「融資」ではなく「売掛債権の売却」だ。だから担保も保証人も必要ない。銀行に「担保が足りない」と断られた経験がある人ほど、この点のありがたさがわかるはずだ。

結論から言うと、建設業者の多くは2社間ファクタリングを選んでいる。理由は明確で、元請けに「資金繰りが苦しい」と知られたくないからだ。

建設業の世界では、元請けとの信頼関係が全てだ。「あの会社、資金繰りが怪しいらしい」という噂が立ったら、次の受注に響く。だから多少手数料が高くても、2社間を選ぶ経営者が多い。

私もそうだった。長年の付き合いのある得意先がいる。ファクタリングを使っていることは、絶対にバレたくなかった。だから迷わず2社間を選んだ。契約はクラウドサインによる電子契約で完結した。印鑑も郵送も不要。地方にいながら全部スマホで終わった。

ただし、手数料を最優先するなら3社間も選択肢に入る。元請けとの関係が良好で、ファクタリングの利用を伝えても問題ない関係なら、手数料1〜9%の3社間を使った方がコストは下がる。

2社間の方がバレないのはわかったけど、手数料が高いのがちょっと…。実際どのくらい差があるんですか?

目安として、2社間は手数料8〜18%、3社間は1〜8%だ。ただ、2社間でもQuQuMoなら1%〜と業界最安水準のところもある。大事なのは相場を知ったうえで見積もりを比較すること。相場を知らずに契約するのは、値札を見ずに買い物するようなものだ。

カンタン30秒で入力完了

通常のファクタリングは請求書(売掛金)が発生した後でなければ使えない。つまり、工事が完了して請求書を発行した段階で初めてファクタリングに出せる。

だが、注文書ファクタリングなら、受注した段階の注文書でも資金化できる。これは特に建設業で威力を発揮する。

「大型案件を受注した。でも着手金が少なくて、材料費を先に調達しなきゃいけない」こういうケースだ。注文書の段階で資金化できれば、工事開始前に必要な資金を確保できる。

この注文書ファクタリングに対応しているのがビートレーディングだ。日経新聞にも取り上げられた実績があるサービスで、業界的にも先進的な取り組みとして評価されている。

業界大手で安心

ここからは、私が実際に使って「この会社は信頼できる」と確信したファクタリング会社を3社紹介する。

先に結論を言うと、必ず2〜3社に相見積もりを取ってほしい。私が実際に同じ売掛金100万円で3社に見積もりを取った結果、手数料に最大15%の差があった。100万円なら15万円の差だ。「とりあえず1社に申し込む」は、15万円をドブに捨てるようなものだ。

相見積もりは無料だ。入力も1分で終わる。やらない理由がない。

QuQuMo(ククモ)の詳細

対象者:法人・個人事業主・フリーランス

手数料:1%〜

買取額:下限上限なし

入金時間:最短2時間

必要書類:請求書、通帳の2点のみ

契約方法:オンライン完結

営業時間:平日 9:00〜19:00

建設業の資金調達で私が一番オススメするのがQuQuMoだ。

私がQuQuMoを推す理由は3つある。

まず、手数料が1%〜と業界最安水準だ。私の案件では8%で提示された。2社間ファクタリングで8%はかなり低い。しかも担当者が手数料の根拠を丁寧に説明してくれた。「これが手数料です」と数字だけ出してくる業者とは明らかに違った。

次に、入金スピードが最短2時間と圧倒的に速い。私の場合、書類をアップロードしてから90分で審査完了の通知が届いた。銀行融資で3週間待った経験がある身には、拍子抜けするほどだった。

そして、必要書類が請求書と通帳コピーの2点だけ。他社でファクタリングを使った時、書類のやりとりだけで丸1日潰れた経験がある。この少なさは現場で忙しい建設業者には特にありがたい。全国でオンライン完結できるので、現場からスマホ1台で申し込める。

一人親方でも法人でも使える。金額の上限もないから、1万円の小口案件から1,000万円超の大口案件まで対応してくれる。建設業の資金調達なら、まず最初に見積もりを取るべき会社だ。

以下のように、カンタンに無料見積りができます。

Webで24時間受付をしていて、申込みから契約までオンライン完結できます。

入金スピードは最短2時間で、買取の制限がないため大小とわず安心してファクタリングを利用できます。

手数料が1%〜と安く一番人気!

カンタン30秒で入力完了

ベストファクターの詳細

対象者:法人・個人事業主

手数料:2%〜

買取額:30万円〜上限なし

入金時間:最短1時間

契約方法:オンライン完結

必要書類:請求書、見積書、通帳、身分証

営業時間:平日 10:00〜19:00

二番目にオススメなのがベストファクターだ。

ベストファクターの最大の特徴は審査通過率92.25%だ。つまり、申し込んだ人のほぼ全員が審査を通っている。

私が初めてベストファクターを使ったのは、銀行融資の審査が通らなかった月のことだ。「審査通過率92%」という数字は知っていたが、半信半疑だった。実際に申し込んでみると、翌日には入金が完了していた。「92%は伊達じゃない」と実感した瞬間だった。

特に建設業者にとって心強いのは、赤字決算・税金滞納・債務超過でも利用できる点だ。建設業は工事の赤字が単年度の決算に直結することがある。一つの赤字案件のせいで決算書が真っ赤になって、銀行融資を全部断られたそんな経験がある人は、ベストファクターを検討してみてほしい。

もう一つ、意外だったのが無料の財務コンサルティングだ。最初は「おまけ程度だろう」と思っていたが、担当者から「なぜ毎月資金繰りが苦しくなるのか」という根本原因を指摘してもらい、キャッシュフロー管理の見直しにつながった。手数料だけ取って終わりじゃない会社だと感じた。

さらに、継続利用するたびに買取率が上がっていく仕組みがある。2回目の利用では実際に手数料が下がった。長く使うほどコストが下がるのは、建設業のように繁忙期と閑散期が交互に来る業種にはありがたい。

※売掛金は30万円以上からお申込みできます。

ビートレーディングの詳細

対象者:法人・個人事業主・フリーランス

手数料:2%〜

買取額:下限上限なし

入金時間:最短2時間

必要書類:請求書、契約書、発注書等

口座の入出金明細(直近2ヶ月分)

契約方法:オンライン完結

営業時間:平日9:30〜18:00

三番目にオススメなのがビートレーディングだ。

ビートレーディングは業界の老舗であり最大手だ。累計取引社数91,000社、累計買取額1,824億円。ファクタリング業界には怪しい業者も少なくない中、これだけの実績を持つ会社は数えるほどしかない。数字を見ただけで安心感がある。

私が実際に使った時、申し込みから審査結果の通知まで30分だった。午前中に申し込んで、午後には入金が完了していた。「最短2時間」は本当だった。急いでいる時に頼りになる会社だと確信した。

建設業者に特にオススメしたい理由は2つある。

一つ目は、注文書ファクタリングに対応していること。さっき解説した通り、受注段階の注文書で資金化できる。大型案件を受注したが着手金が足りない、こういう建設業特有のシーンで威力を発揮する。

二つ目は、買取金額の上限・下限がないこと。過去には3万円〜7億円の買取実績がある。一人親方の少額案件から元請けの大口案件まで、同じ窓口で対応してくれる。創業年数も問われない。私の知り合いの創業1年目の建設会社が使えたのもビートレーディングだった。

手数料の内訳(登記費用・会社の利益分など)を細かく説明してくれるのも好印象だ。「なぜこの金額なのか」がわかるから、納得して契約できる。

専任の女性オペレーターが付いてくれるので安心。

手続きの手間が少なく、すぐに資金調達できるのが大きな強みです。

業界大手で安心

3社ともよさそうだけど、結局どれが一番いいの?

手数料の安さで選ぶならQuQuMo。審査が不安ならベストファクター。大手の安心感ならビートレーディング。

理想は2〜3社に無料見積もりを取って比較することだ。

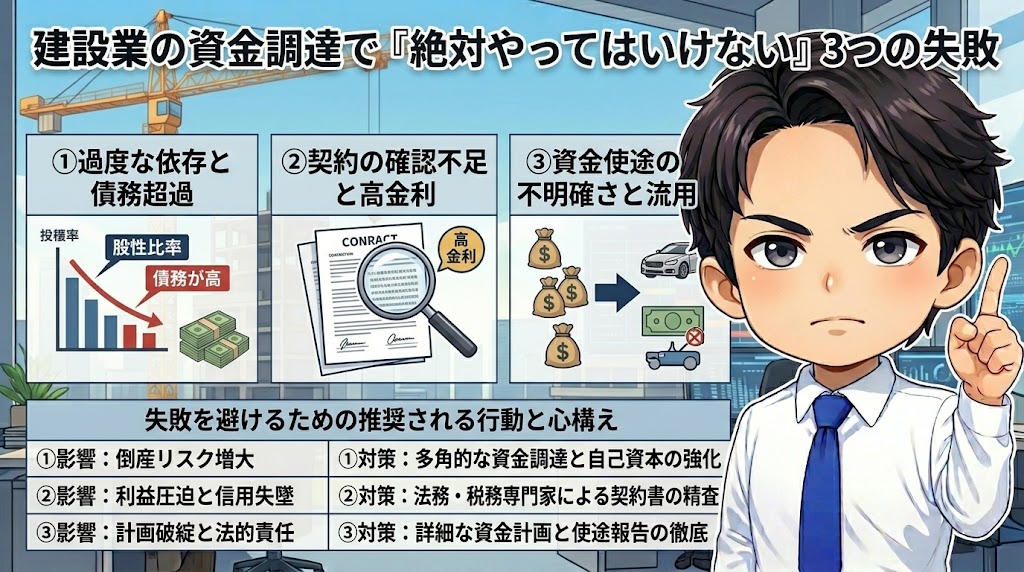

ここからは、私が実際にやらかした失敗を3つ紹介する。同じ轍を踏まないでほしい。

恥を忍んで書くのは、あなたに同じ目に遭ってほしくないからだ。

私の最大の失敗がこれだ。建設会社を経営していた30代前半、売掛金が入るまで給料が払えない状況に追い込まれた。藁をもすがる思いでファクタリングを検索し、最初に見つけた業者に飛びついた。

手数料は30%だった。でも当時の私は「急いでいたから仕方ない」と自分を納得させた。相場なんて調べる余裕もなかった。

後で知ったが、2社間ファクタリングの手数料相場は8〜18%。3社間なら1〜8%だ。30%は明らかに高すぎた。

さらに衝撃的だったのは、同じ売掛金で3社に見積もりを取ってみた時だ。「どうせ大差ないだろ」と思っていたら、最安と最高で15%も差があった。100万円の売掛金なら15万円の差だ。「とりあえず申し込んだ」だと15万円を捨てることになる。

相見積もりは絶対にやれ。入力は1分で終わる。無料だ。やらない理由がない。

カンタン30秒で入力完了

これも私がやった失敗だ。最初は「今月だけ」のつもりだった。でも一度ファクタリングで凌ぐと、翌月も同じ状況になる。手数料を払った分だけ利益が減り、また翌月も資金が足りなくなる。「ファクタリング依存サイクル」の完成だ。

気づいた時には、手数料だけで年間数百万円を余分に払い続けていた。ファクタリングで延命しているつもりが、ファクタリングの手数料で利益を食い潰していたんだ。完全にカモだった。

じゃあファクタリングって毎月使っちゃダメなの? 便利じゃん!

ファクタリングは「緊急時の一時的な手段」だ。毎月使い続けるのは、コンビニATMで手数料を毎日払うようなもの。便利だけど、積み重ねると馬鹿にならない金額になる。根本的な資金繰り改善と並行して使うのが正解だ。

ファクタリング業界には、残念ながら悪質な業者が存在する。「審査なし」「即日振込」「手数料格安」こういう甘い言葉で客を釣って、蓋を開けてみると法外な手数料を取る。あるいは、実態は貸金業なのにファクタリングを装っている業者もいる。

私も一度、「2社間ファクタリングで売掛先にバレない」と言われて契約した業者があったが、後から「実は貸金業に当たる可能性がある」と知って青ざめた。

悪質業者を見分けるチェックポイントを整理しておく。

一つでも当てはまったら、その業者とは契約するな。

先に紹介したQuQuMo、ベストファクター、ビートレーディングのような実績のある会社を選べ。それが一番の防御策だ。

ファクタリングは強力な「応急処置」だが、それだけでは根本的な解決にはならない。私が顧問税理士から叩き込まれた「資金繰り改善の3つの習慣」を共有する。

これが全ての基本だ。工事ごとの入金予定と支出予定を月次で一覧にする。エクセルで十分だ。

「来月の入金は○○万円、支出は○○万円、差額は○○万円のマイナス」これが見えるだけで、打てる手が変わる。マイナスが見えたら、その時点でファクタリングの見積もりを取っておく。「困ってから探す」のと「余裕がある時に準備しておく」のとでは、選べる業者も手数料も全然違う。

私が資金繰り地獄から抜け出せたのは、顧問税理士に「まず資金繰り表を作れ」と言われてからだ。作ってみて初めて、「ここで毎月キャッシュが詰まるのか」という構造が見えた。見える化だけで、問題の半分は解決すると言っても過言じゃない。

建設業の資金繰りが苦しい根本原因は「先に金が出ていく」ことだ。だったら、入金のタイミングを前倒しする交渉をしよう。

具体的には、着手金(前受金)の比率を上げる交渉、工事の進捗に応じた中間金(出来高払い)の導入だ。

「そんな交渉、元請けが応じるわけないだろ」と思うかもしれない。だが、2024年11月から支払サイト60日以内ルールが施行されたことで、元請け側も支払い条件の見直しを迫られている。このタイミングは絶好の交渉チャンスだ。

「法律が変わったので、支払い条件を見直したい」と切り出せば、感情論ではなく制度変更を根拠にした建設的な交渉ができる。

これは私が一番伝えたいことだ。資金調達は「困ってから探す」のでは遅い。

銀行融資、日本政策金融公庫、ファクタリング、最低でもこの3本の資金調達ルートを、余裕がある時に確保しておく。銀行とは平時から経営状況を共有して信頼関係を築く。ファクタリング会社には事前に見積もりだけ取っておく。

いざという時に「どこに申し込めばいいかわからない」状態では、焦って判断を誤る。焦った状態で最初に見つけた業者に飛びつくと、手数料30%を取られる。私がそうだったから、間違いない。

つまり、ファクタリングも「保険」みたいに事前に準備しておくってことですね。実際に使わなくても、いつでも使える状態にしておくだけで安心感が違いそうです。

その通りだ。見積もりだけなら無料でできる。困る前に準備しておけば、いざという時に冷静に判断できる。焦った時ほど人はカモにされやすいからな。

建設業の資金調達に関するよくある質問と回答です。

使えます。QuQuMoやベストファクターは法人だけでなく個人事業主(一人親方)にも対応しています。必要なのは売掛金の請求書と通帳コピーだけで、特別な法人格は必要ありません。実際に一人親方の建設業者が利用しているケースは多いです。

利用できます。ファクタリングの審査で重視されるのは「売掛先の信用力」であり、利用者側の建設業許可の有無は直接関係ありません。ただし、建設業許可を取得していると、金融機関からの信用力が上がり、銀行融資など他の資金調達手段の幅も広がります。

2社間ファクタリングを選べば、元請け(売掛先)への通知は一切不要です。利用者とファクタリング会社の2者間で完結するため、取引先にバレることはありません。QuQuMoやベストファクターは完全2社間に対応しています。ただし、3社間ファクタリングの場合は売掛先の承諾が必要になるため、事前に確認してください。

通ります。ファクタリングの審査は「売掛先(元請けなど)の信用力」がメインの判断基準です。自社が赤字決算・税金滞納・債務超過の状態でも、売掛先の支払い能力が確認できれば利用可能です。特にベストファクターは審査通過率92.25%を公表しており、赤字決算でも利用できることを明示しています。

できます。ファクタリングの手数料は「売上債権売却損」として経費計上が可能です。勘定科目は「支払手数料」や「売上債権譲渡損」で処理するのが一般的です。詳しい処理方法は顧問の税理士に確認してください。銀行融資の利息と同様に、合法的な経費として認められています。

長い記事を最後まで読んでくれたことに感謝する。

建設業の資金繰りは、構造的に厳しい。工事代金の入金は3.5ヶ月先、材料費と外注費は今すぐ必要、銀行融資は審査に時間がかかる。この三重苦に苦しんでいる経営者は、あなただけじゃない。

でもな、方法はある。私が実際に使って確認した方法だ。

銀行融資や日本政策金融公庫は「長期的な基盤」として準備する。工事引当融資や出来高融資など建設業特有の制度も活用する。そして、今すぐ現金が必要な時にはファクタリングを「緊急時の一時的な手段」として正しく使う。

ファクタリング会社は、以下の3社から相見積もりを取ることを強くオススメする。

3社に相見積もりを取れば、手数料の差が一目瞭然でわかる。私が実際にやった時、最安と最高で15%の差があった。見積もりは無料だし、入力は1分で終わる。デメリットは何もない。

私は建設会社の経営で、銀行融資3社全滅、悪質業者に手数料30%を搾り取られ、ファクタリング依存サイクルにハマった。資金繰り地獄の住人だった。でもな、正しい知識を持って、正しい業者を選んで、正しい使い方をすれば、ファクタリングは間違いなく強力な武器になる。

大丈夫。死ぬほど搾られた私でも立て直せたんだから。

私と同じ失敗を繰り返さないためにも、まずは相見積もりをして見比べてほしい。

カンタン30秒で入力完了

| 会社名 | QuQuMo(ククモ) | ベストファクター | ビートレーディング |

| 手数料 | 1%〜 | 2%〜 | 2%〜 |

| 入金時間 | 最短2時間 | 最短1時間 | 最短2時間 |

| 買取金額 | 下限上限なし | 30万円〜1,000万円 | 下限上限なし |

| イチオシ | 入金が早い | 赤字・税金滞納OK | 豊富な実績 |

| ポイント | 手数料が一番安い | 審査通過率92% | 大手で安心 |

| サイト | 公式HP | 公式HP | 公式HP |

▼ファクタリング業者一覧(66選)はこちら