【手数料15%差】ファクタリングのメリットと相見積もりの重要性

factoring-select

ファクタリングセレクト

「ファクタリングって、結局ヤミ金と同じなんじゃないか?」

この記事にたどり着いたあなたは、おそらくそんな不安を抱えているはずだ。

資金繰りが苦しい。銀行の融資審査は通らない。ネットで「ファクタリング」と検索してみたら、「ヤミ金」「闇金」「偽装ファクタリング」「逮捕」そんな物騒な言葉がずらりと並んでいる。

正直に言おう。その不安は、半分正しくて、半分間違っている。

正規のファクタリングとヤミ金は、まったくの別物だ。法的にも、仕組み的にも、完全に違う。だが、ファクタリングを「装った」ヤミ金業者が実在することもまた事実だ。私はそいつらに騙された側の人間だから、よくわかる。

30代前半、建設会社を経営していた頃の話だ。売掛金が入るまで従業員の給料が払えない。銀行融資を3社に断られた。追い詰められた末に「即日ファクタリング」の業者に飛びついた。手数料30%を「急いでいたから仕方ない」と飲み込んだ。それが地獄の入り口だった。

手数料の相場なんて知らなかった。30%が「普通」だと思い込んでいた。結果、3年で手数料だけで数百万円を余分に払い続けた。完全にカモだったわけだ。

あの時の私と同じ状況にいる人に、伝えたいことがある。

ファクタリングは正しく使えば強力な資金繰りツールだ。ただし、騙されないための「目」を持たなければ、カモにされる。

この記事では、ヤミ金まがいの業者に搾られ続けた私が、立ち直った経験から「偽装ファクタリングの見分け方」「正規業者とヤミ金の違い」「実際に使って安全だった会社3社」を全部話す。

▼以下は「ファクタリングとヤミ金の違い」がわかる動画です。

▼ファクタリング業者一覧(66選)はこちら

| 会社名 |  QuQuMo(ククモ) QuQuMo(ククモ) |  ベストファクター ベストファクター |  ビートレーディング ビートレーディング |

| 手数料 | 1%〜 | 2%〜 | 2%〜 |

| 入金時間 | 最短2時間 | 最短1時間 | 最短2時間 |

| 買取金額 | 下限上限なし | 30万円〜1,000万円 | 下限上限なし |

| イチオシ | 入金が早い | 赤字・税金滞納OK | 豊富な実績 |

| ポイント | 手数料が一番安い | 審査通過率92% | 大手で安心 |

| サイト | 公式HP | 公式HP | 公式HP |

結論から言う。正規のファクタリングとヤミ金は、まったくの別物だ。

ファクタリングとは、自分が持っている売掛債権(取引先への請求書)をファクタリング会社に売って、入金日よりも早く現金を手にする仕組みだ。法律上は「債権の売買契約」に該当する。借金ではない。だから信用情報にも載らない。合法だ。

一方、ヤミ金とは貸金業の登録をせずに違法な高金利で金を貸す業者のことだ。完全な犯罪だ。

じゃあなぜ「ファクタリング=ヤミ金」というイメージが広がっているのか。理由は大きく3つある。

つまり、「ファクタリングという仕組み自体がヤミ金」ではなく、「ファクタリングの名を借りたヤミ金業者が存在する」というのが正確な表現だ。

私自身、最初はファクタリングそのものを疑っていた。「結局、高い手数料で金を搾り取る仕組みじゃないか」と思っていたんだ。だが、適正な手数料の業者に乗り換えてからはっきりわかった。問題はファクタリングという仕組みではなく、業者の選び方を間違えていた自分にあったんだ。

えー!ファクタリングって闇金とは全然違うものだったの? 俺もう「借金と同じ」って思い込んでたわ…

その思い込みが一番危険なんだ。正規のファクタリングは債権の「売買」であって借金じゃない。ただし、ファクタリングを装ったヤミ金は本当に存在するから、そこを見分ける目を持ってほしい。

買取手数料1%〜で安く、すぐ無料見積りできる「QuQuMo」がオススメ。

カンタン30秒で入力完了

ここからが本題だ。ファクタリングを「装って」実態はヤミ金をやっている業者、いわゆる偽装ファクタリングの手口を具体的に解説する。

偽装ファクタリングとは、表向きは「売掛債権の買い取り」と言いながら、裏では無登録の違法な貸金業を行っている業者のことだ。

金融庁や日本貸金業協会も注意喚起を出している、れっきとした犯罪行為だ。

以下に、偽装ファクタリング業者が使う典型的な手口を5つ紹介する。1つでも当てはまったら、その業者との契約は絶対にやめてほしい。

正規のファクタリングは「ノンリコース(償還請求権なし)」が原則だ。売掛先が倒産しても、あなたに返済義務はない。だが偽装ファクタリング業者は、「売掛先が払わなければ、あなたが買い戻してください」という条項を契約書に忍ばせる。これは法的に見れば「債権譲渡」ではなく「貸付」だ。つまりヤミ金だ。

正規のファクタリングの手数料相場は、2社間で10〜20%、3社間で1〜9%だ。だが偽装ファクタリング業者の手数料は30%、40%、ひどいものだと50%を超える。これを年利換算すると、とんでもない数字になる。たとえば手数料30%を月1回のペースで繰り返すと、年利換算で約360%だ。貸金業法の上限金利(年20%)をはるかに超えている。これは「手数料」という名の違法な高金利だ。

まともなファクタリング会社は、契約書を必ず交付する。手数料の内訳、償還請求権の有無、振込予定日などが明記される。偽装ファクタリング業者は契約書を渡さないか、渡しても内容が曖昧だ。「口頭で説明したので大丈夫です」は絶対に信じるな。

ファクタリングは债権の売買であり、担保も保証人も不要だ。「通帳とキャッシュカードを預けてください」「家族を連帯保証人にしてください」と言ってくる業者は、実質的に貸金をやっている。ファクタリング会社を名乗る必要がないのに名乗っている時点で、ヤミ金だと思っていい。

ファクタリングであっても審査は存在する。売掛先の信用力をチェックしなければ、ファクタリング会社がリスクを負えないからだ。「審査なし」を謳う業者は、審査をしない代わりに法外な手数料を取るか、そもそもファクタリングではなく貸金をしている。どちらにしても危険だ。

「審査なし・即日振込」って書いてある業者見つけたんだけど…これ、まさにヤバいやつ?

「審査なし」は赤信号だ。正規のファクタリング会社は必ず売掛先の信用力を審査する。「審査なし=リスクを取らない=法外な手数料で回収する」という構造だと思え。

もうひとつ、絶対に触れてはいけないのが「給与ファクタリング」だ。

給与ファクタリングとは、「あなたの給料を前払いで買い取ります」という名目で個人に金を渡し、給料日に回収する仕組みだ。一見するとファクタリングに見えるが、金融庁が明確に「貸金業に該当する」と判断している。

なぜか。労働基準法では、賃金は「直接労働者に支払わなければならない」と定められている(金融庁「ファクタリングに関する注意喚起」参照)。つまり、給与を第三者に譲渡する(売る)ことは法的に成立しない。だから給与ファクタリングは債権売買ではなく「貸付」に該当し、貸金業登録のない業者がやれば無登録営業=ヤミ金融だ。

給与ファクタリング業者の手数料は、年利換算で数百%〜1000%超に達するケースが報告されている。「借金ではありません」「ブラックOK」といった甘い言葉で誘ってくるが、これは完全なヤミ金だ。絶対に利用してはいけない。

この記事で解説しているファクタリングは、すべて「売掛債権ファクタリング」(法人・個人事業主が持つ売掛金の売買)のことであり、給与ファクタリングとは完全に別物だ。混同しないでほしい。

手数料1%〜で安く、すぐ無料見積りできる「QuQuMo」がオススメ。

カンタン30秒で入力完了

偽装ファクタリングの手口を解説したが、ここからは私自身の話をする。他人事じゃない。私はまさに、あのチェックリストを一つも知らない状態で、ヤミ金まがいの業者に引っかかった人間だ。

あれは30代前半、建設会社を経営していた頃だった。

元請けからの入金が60日サイトで、毎月の従業員の給料と材料費の支払いが先に来る。月末になるたびに通帳の残高がジリジリ減っていくのを見つめる日々。深夜のオフィスで、銀行口座の画面を何度もリロードした。入金はまだ来ない。わかっている。まだ支払い期日の30日も前だ。でも確認せずにはいられなかった。

銀行融資の審査を3社に申し込んだ。結果は全滅。メガバンク、地銀、信金。3社とも「決算内容を改善してから再度ご相談ください」。丁寧な断り文句だった。だがこっちは来週の給料日に現金がいるんだ。「来期の決算」なんて悠長なことを言っている場合じゃなかった。

真夜中のオフィスで「資金繰り 即日」と検索した。出てきたのが「即日ファクタリング」の広告だ。「最短即日入金」「審査は最低限」「売掛金があればOK」。当時の私の目には、救世主のように映った。

翌朝、その業者に電話をかけた。対応は丁寧だった。「すぐに手続きを進めましょう」と言ってくれた。ありがたかった。

で、手数料の提示が来た。30%だった。

100万円の売掛金を出して、手元に入るのは70万円。30万円が手数料。高い。高いのはわかった。でも、あの時の私は「急いでいるから仕方ない」と自分を納得させた。来週の給料が払えないんだ。選択肢がないと思い込んでいた。

これが、地獄のサイクルの始まりだった。

100万円の売掛金から30万円を手数料で取られる。利益が消える。翌月もまた資金繰りが苦しくなる。また同じ業者に申し込む。また手数料30%。これが毎月繰り返された。「ファクタリング依存サイクル」だ。3年で手数料だけで数百万円を払い続けた。

自分が「カモ」だと気づいたのは、顧問税理士にこう言われたときだった。

「青戸さん、ファクタリングの手数料相場って知ってますか? 2社間で10〜20%、3社間なら1〜9%ですよ。30%は相場の倍以上です」

頭をハンマーで殴られたような気分だった。知らなかった。相場という概念すら持っていなかった。値札を見ないで買い物をしていたようなものだ。

あの業者が偽装ファクタリング(ヤミ金)だったのか、単に手数料がバカ高い正規業者だったのか。正直、今でもわからない。だが、手数料の相場を知らない人間は、どちらにしてもカモにされる。これだけは断言できる。

手数料30%って…年利に換算したら360%じゃないですか。それ、もはやヤミ金と変わらないですよね…。

そうだ。だからこそ、手数料の相場を知ることが最大の自衛策だ。知っていれば「30%はおかしい」と即座に判断できる。知らなかった私はカモにされ続けた。

ここで、正規のファクタリングとヤミ金(偽装ファクタリング)の違いを一覧表で整理する。

この表を見れば、両者がまったく別の仕組みであることが一目でわかるはずだ。

| 比較項目 | 正規のファクタリング | ヤミ金(偽装ファクタリング) |

|---|---|---|

| 法的性質 | 債権の売買(譲渡)契約 | 実質的な「貸付」(無登録の貸金業) |

| 返済義務 | なし(ノンリコース) | あり(買戻特約・償還請求権) |

| 手数料相場 | 2社間:10〜20% / 3社間:1〜9% | 30%〜50%以上(年利換算で数百〜数千%) |

| 担保・保証人 | 不要 | 要求されることが多い |

| 契約書 | 必ず交付される(内容明確) | 渡されない / 内容が不透明 |

| 信用情報への影響 | なし(借金ではない) | ヤミ金取引の記録は残る可能性あり |

| 適法性 | 合法(貸金業登録は不要) | 違法(無登録の貸金業=犯罪) |

正規のファクタリングが「借金」と決定的に違うのは、返済義務がないという点だ。

ファクタリングとは、あなたが持っている売掛債権(取引先への請求書)をファクタリング会社に「売る」行為だ。売った瞬間に、その債権の所有権はファクタリング会社に移る。つまり、売掛先が万が一倒産して売掛金が回収できなくなっても、あなたに返済義務は生じない。リスクはファクタリング会社が負ってくれるわけだ。

これを「ノンリコース(償還請求権なし)」と言う。正規のファクタリング会社はこの条件で契約する。だから「借金が増える」ことはないし、信用情報に傷がつくこともない。

一方、偽装ファクタリング(ヤミ金)は、表面上は「売掛金を買い取る」と言いながら、契約書に「買戻特約」や「償還請求権」を入れてくる。売掛先が払わなければ、あなたが全額返済しなければならない。これは法的に見れば「売買」ではなく「貸付」だ。

そして、この「貸付」を行うには貸金業の登録が必要だ。登録なしにやれば、無登録営業=ヤミ金融だ。金融庁もこの点を明確に指摘している。

契約のときに「償還請求権はありますか?」と1つ聞くだけで、ヤミ金かどうかを判断する大きな材料になる。これを知っていれば、私はあの3年間をドブに捨てずに済んだ。

手数料1%〜で安く、すぐ無料見積りできる「QuQuMo」がオススメ。

カンタン30秒で入力完了

偽装ファクタリング(ヤミ金)に騙されないために、契約前に必ず確認してほしい7つのチェックポイントを紹介する。

私が過去に騙された経験と、その後にプロの税理士から教わった知識を組み合わせたものだ。

私が騙された時、このうちの①②④を完全に見落としていた。償還請求権の意味すら知らなかった。手数料30%を「急いでいるから仕方ない」で飲み込んだ。手数料の根拠を聞くという発想すらなかった。

今思えば、この7つのうち1つでも知っていれば、あの業者の危険性に気づけたはずだ。

特に重要なのは②の手数料相場だ。手数料の「正常値」を知っているだけで、異常な業者を瞬時に見分けられる。健康診断の数値と同じだ。正常値を知らなければ、異常値を見ても「こんなもんだろう」と思ってしまう。

契約前の5分で、あなたの数百万円が守られるかもしれない。面倒がらずに確認してくれ。

7つもチェックするのは大変そうだけど…、一番手っ取り早く判断する方法ってありますか?

まずは「①償還請求権の有無」と「②手数料の水準」だけ確認しろ。この2つだけでヤミ金の8割は見分けられる。逆にこの2つを確認しない人が、カモにされるんだ。

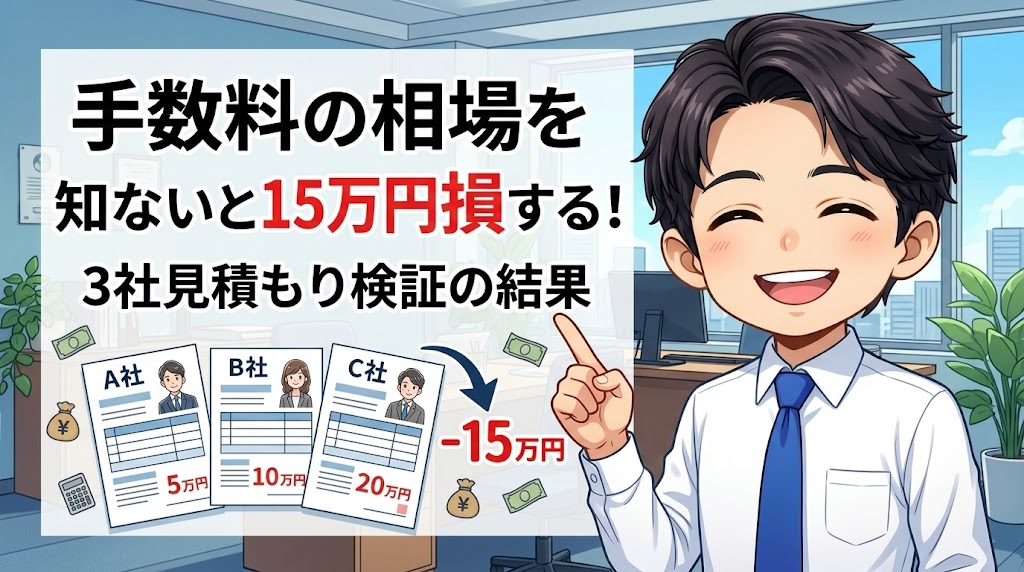

「手数料の相場を知れ」と言ったが、じゃあ実際にどれくらい差があるのか。私がやった検証データを見せよう。

2025年2月、同じ売掛債権100万円(売掛先:上場企業、支払期日:60日後)で3社に同時に見積もりを依頼した。条件は完全に同一だ。

「どうせ大差ないだろ」と思っていた。だが結果は予想を超えていた。

| 比較項目 | QuQuMo | ベストファクター | 最高値の業者 |

|---|---|---|---|

| 手数料 | 8% | 10% | 23% |

| 手取り額(100万円の場合) | 92万円 | 90万円 | 77万円 |

| 審査時間 | 約90分 | 約120分 | 約60分 |

| 手数料の根拠説明 | 丁寧で明確 | あり(簡潔) | なし |

最安と最高値で手数料に15%の差があった。100万円の売掛金なら、15万円の差だ。

これ、「とりあえず1社に申し込んだ」場合、運が悪ければ15万円を余分に払うことになる。しかも手数料の根拠すら説明してもらえない。

一方、QuQuMoは手数料8%で、担当者が「売掛先の信用力がこうだから、この手数料率になります」と根拠まで丁寧に説明してくれた。過去に「これが手数料です」と数字だけ出されて契約させられた身としては、この透明性が別世界だった。

この検証で確信した。相見積もりを取ることが、ヤミ金に引っかからないための最も効果的な手段だ。複数社を比較すれば、手数料の「異常値」が一発でわかる。1社だけだと「こんなもんか」で終わってしまう。私がかつて手数料30%を「普通」だと思い込んだのも、比較する対象がなかったからだ。

無料で見積もりが取れる。入力は1分もかからない。やらない理由がない。

ここからは、ヤミ金まがいの業者で手数料30%を取られ続けた私が、顧問税理士のアドバイスを受けて業者選びをやり直した末にたどり着いた、実際に使って安全だった3社を紹介する。

単なるスペック比較ではなく、私が実際に申し込んで、手数料を確認して、担当者と話して、入金まで体験した上での評価だ。

QuQuMo(ククモ)の詳細

対象者:法人・個人事業主・フリーランス

手数料:1%〜

買取額:下限上限なし

入金時間:最短2時間

必要書類:請求書、通帳の2点のみ

契約方法:オンライン完結

営業時間:平日 9:00〜19:00

結論から言う。私が最もオススメするファクタリング会社はQuQuMoだ。

理由はシンプルだ。手数料が1%〜と業界最安水準で、最短2時間で安全に資金調達でき、何より手数料の根拠を丁寧に説明してくれる。ヤミ金に騙された経験がある人間にとって、この「透明性」は何にも代えがたい価値がある。

2025年2月、資金繰りが厳しかった週の月曜朝にQuQuMoへオンラインで申し込んだ。必要書類は「本人確認書類・請求書・通帳3ヶ月分」の3点だけ。スマホで書類をアップロードし終えてコーヒーを飲み始めたら、飲み終える前に審査完了の通知が届いていた。90分だ。

「え、もう終わったの?」と声に出た。銀行融資で3週間待たされた過去がある身には、拍子抜けするほど早かった。

手数料は1%〜14.8%で、私の案件では8%で提示された。2社間ファクタリングとしてはかなりの低水準だ。しかも担当者が「御社の売掛先の信用力がこうだから、この手数料率になります」と根拠を丁寧に説明してくれた。過去に「これが手数料です」と一方的に数字だけ出されて30%を飲まされた経験がある身には、この透明性が信頼感に直結した。

完全2社間ファクタリングなので、売掛先に通知は一切不要。契約はクラウドサインによる電子契約で完結。印鑑も郵送も不要で、地方にいながらスマホ1つですべてが完了する。

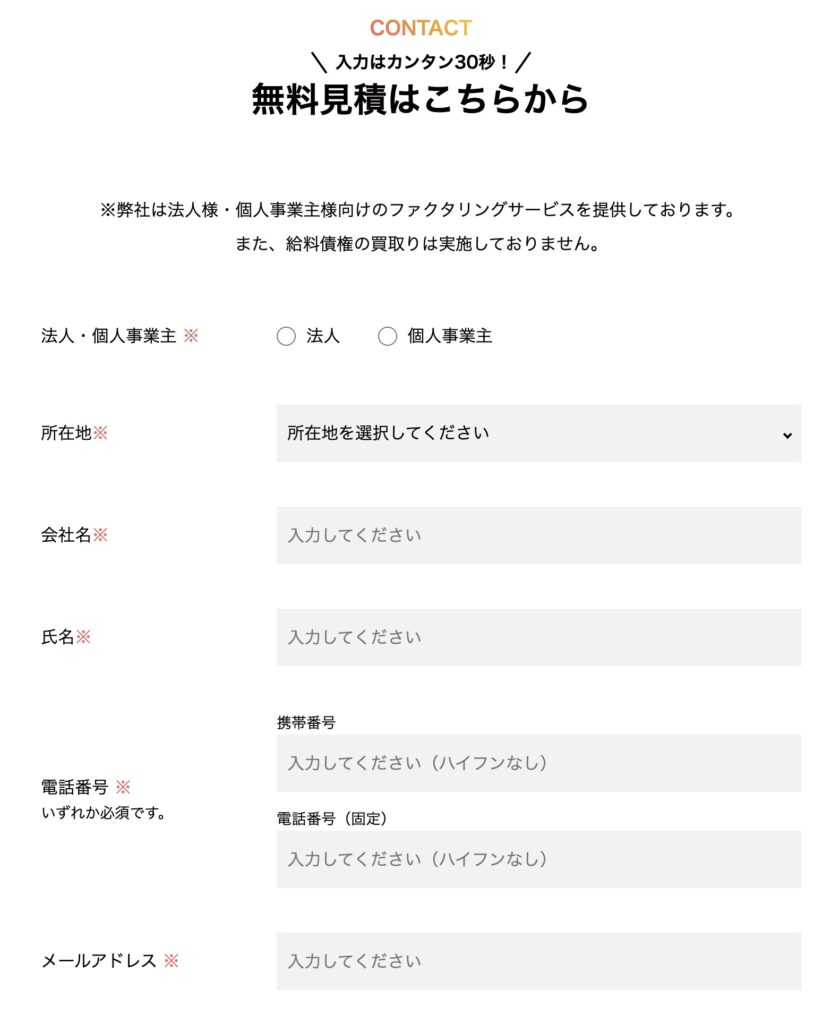

以下のように、カンタンに無料見積りができます。

Webで24時間受付をしていて、申込みから契約までオンライン完結できます。

入金スピードは最短2時間で、買取の制限がないため大小とわず安心してファクタリングを利用できます。

手数料が1%〜と安く一番人気!

カンタン30秒で入力完了

ベストファクターの詳細

対象者:法人・個人事業主

手数料:2%〜

買取額:30万円〜上限なし

入金時間:最短1時間

契約方法:オンライン完結

必要書類:請求書、見積書、通帳、身分証

営業時間:平日 10:00〜19:00

二番目にオススメするのがベストファクターだ。

ベストファクターを初めて使ったのは、銀行融資の審査が通らなかった月のことだ。審査通過率92.25%という数字は知っていたが、半信半疑だった。実際に申し込んでみると、翌日には入金が完了していた。「審査通過率92%は伊達じゃない」と実感した瞬間だ。

手数料は2%〜で、継続利用するたびに買取率が上がるという仕組みがある。2回目の利用では実際に手数料が下がった。長く付き合うほどコストが下がるのは、ヤミ金まがいの業者とは真逆の発想だ。

特に大きいのは、赤字決算・税金滞納・債務超過でも利用できるという点だ。私の知人で飲食店を経営している男がいる。赤字決算で銀行に3社断られ続けていたが、ベストファクターで審査が通った。「売掛金があれば使える」という姿勢が一貫している。

さらに驚いたのが、ファクタリングを使うと財務コンサルティングが無料で付いてくること。最初は「おまけ程度だろう」と思っていたが、担当者から「なぜ毎月資金繰りが苦しくなるのか」という根本原因を指摘してもらい、キャッシュフロー管理の見直しにつながった。手数料だけ取って終わりじゃない会社だと感じた。ヤミ金との違いを、身をもって実感した瞬間だ。

※売掛金は30万円以上からお申込みできます。

ビートレーディングの詳細

対象者:法人・個人事業主・フリーランス

手数料:2%〜

買取額:下限上限なし

入金時間:最短2時間

必要書類:請求書、契約書、発注書等

口座の入出金明細(直近2ヶ月分)

契約方法:オンライン完結

営業時間:平日9:30〜18:00

3つ目はビートレーディングだ。業界大手の安心感は抜群だ。

累計取引社数71,000社、累計買取債権額1,550億円。この数字だけで安心感がある。怪しい業者が跋扈するファクタリング業界で、これだけの規模を持つ会社は数えるほどしかない。

実際に使ったとき、申し込みから審査結果の通知まで30分だった。午前中に申し込んで、午後には入金完了。「最短2時間」は本当だった。急いでいるときに頼りになる。

手数料は2社間で4%〜12%、3社間で2%〜9%。どちらにも対応しているのが強みだ。しかも手数料の内訳(登記費用・会社の利益分など)を細かく説明してくれる。「なぜこの金額なのか」が明確にわかるから、ヤミ金のような不透明さは一切ない。

注文書ファクタリングにも対応しているのもポイントだ。通常は請求書(売掛金)が発生してからしかファクタリングできないが、ビートレーディングなら受注段階の注文書でも資金化できる。大型案件を受注したが着手金が足りない、そんなケースで特に有効だ。

専任の女性オペレーターが付いてくれるので安心。

手続きの手間が少なく、すぐに資金調達できるのが大きな強みです。

業界大手で安心

3社とも良さそうだけど、結局どれが一番いいの?

ここまで読んだあなたは、偽装ファクタリング(ヤミ金)の手口も、正規のファクタリングとの違いも、見分け方も理解できたはずだ。

最後に、安全な業者を選ぶための「3つの鉄則」と、万が一ヤミ金被害に遭った場合の相談先をまとめておく。

1社だけに申し込むのは、値札を見ないで買い物するのと同じだ。私が3社に見積もりを取った結果、手数料に最大15%の差があった。100万円なら15万円の差だ。しかも見積もりは無料。入力は1分で終わる。やらない理由がない。

「手数料○%です」と数字だけ出してくる業者は危険だ。正規の優良業者は、「売掛先の信用力がこうだから」「登記費用がこの分かかるから」と内訳を丁寧に説明してくれる。説明を求めて嫌な顔をする業者は、その時点で候補から外していい。

これが最も重要だ。契約書を読まずにサインするな。「償還請求権はありますか?」と1つ聞くだけでいい。「あります」と答えた業者は、それがどんなに手数料が安くても使ってはいけない。それはファクタリングではなく「貸付」だ。

上記で紹介したQuQuMo、ベストファクター、ビートレーディングはいずれも3つの鉄則をすべてクリアしている。まずはこの3社から見積もりを取ることをオススメする。

もし、すでにヤミ金まがいのファクタリング業者と契約してしまった場合、あるいは法外な手数料を取られた場合は、すぐに以下の窓口に相談してほしい。一人で抱え込んではいけない。

「自分が悪い」「騙された自分が恥ずかしい」と思う必要はない。

経営者が資金繰りに困っている弱みにつけ込むのがヤミ金の手口だ。悪いのは騙した側だ。

ファクタリングとヤミ金に関するよくある質問と回答です。

いいえ、正規のファクタリングは合法です。売掛債権の売買(譲渡)契約であり、貸金業には該当しません。ただし、ファクタリングを「装った」ヤミ金業者が存在するため、業者選びの際には償還請求権の有無・手数料の水準・契約書の内容を必ず確認してください。

手数料が高い=即ヤミ金ではありません。ただし、2社間ファクタリングの相場(10〜20%)を大幅に超える30%以上の手数料は危険信号です。さらに償還請求権(買戻特約)がある場合は、実質的に違法な貸金業に該当する可能性が極めて高いです。必ず複数社で見積もりを取り、手数料の相場感を把握してから判断してください。

2社間ファクタリングは「利用者」と「ファクタリング会社」だけで契約し、売掛先(取引先)に通知しない方式です。スピードが速く秘密厳守ですが、手数料は10〜20%とやや高めです。3社間ファクタリングは売掛先にも通知・承諾を得る方式で、手数料は1〜9%と低いですが、取引先に知られるデメリットがあります。どちらを選ぶかは、秘密保持の必要性とコストのバランスで判断してください。

正規のファクタリングは「借入」ではなく「債権の売買」のため、信用情報機関に登録されることはありません。銀行融資やカードローンのように「借入残高が増える」こともないので、将来の融資審査に悪影響を与えることもありません。ただし、偽装ファクタリング(実質的な貸付)を利用してしまった場合は、ヤミ金取引の記録が残る可能性があります。

いいえ、給与ファクタリングは絶対に利用しないでください。金融庁が明確に「貸金業に該当する」と判断しており、無登録で行っている業者はすべてヤミ金融です。年利換算で数百〜1000%超の超高金利が課されるケースが多く、違法な取立てや生活破綻のリスクがあります。「借金ではありません」「ブラックOK」といった文言は、ヤミ金の常套句です。

最後にもう一度、要点をまとめる。

私は、ヤミ金まがいの業者に手数料30%を取られ続けて、3年で数百万円を失った人間だ。手数料の相場すら知らなかった。比較する習慣もなかった。あの頃の自分に言いたいことは山ほどある。

でも、立ち直れた。顧問税理士に「手数料の相場を覚えろ」と言われたあの日を境に、業者選びを一からやり直した。QuQuMo、ベストファクター、ビートレーディング。この3社に出会って、「ファクタリングは怖いものじゃない。怖いのは正しい知識を持たずに飛びつくことだ」と心の底から思えるようになった。

あなたが今、「ファクタリング=ヤミ金なのか?」と不安に思っているなら、この記事がその答えになっていればうれしい。

正しく怖がり、正しく選べ。

私と同じ失敗を繰り返さないためにも、まずは2〜3社に相見積もりを取ってみてほしい。

無料だし、入力は1分で終わる。それだけで、ヤミ金に騙されるリスクは激減する。

大丈夫だ。死ぬほど搾られた私でも立て直せたんだから。

カンタン30秒で入力完了

| 会社名 | QuQuMo(ククモ) | ベストファクター | ビートレーディング |

| 手数料 | 1%〜 | 2%〜 | 2%〜 |

| 入金時間 | 最短2時間 | 最短1時間 | 最短2時間 |

| 買取金額 | 下限上限なし | 30万円〜1,000万円 | 下限上限なし |

| イチオシ | 入金が早い | 赤字・税金滞納OK | 豊富な実績 |

| ポイント | 手数料が一番安い | 審査通過率92% | 大手で安心 |

| サイト | 公式HP | 公式HP | 公式HP |

▼ファクタリング業者一覧(66選)はこちら