【少額OK】ファクタリング1万円から使える会社3選と手数料の実態

factoring-select

ファクタリングセレクト

カード決済の売上が入金されるのは、早くて半月後、遅ければ翌月末だ。

その間に家賃、人件費、仕入れ代、支払いは容赦なくやってくる。「売上はあるのに、口座に金がない」。あの感覚、経験した人間にしかわからないだろう。

私は元建設会社の経営者、今は中小企業の資金繰りコンサルタントをやっている青戸礼治だ。ファクタリングの利用歴は10年以上。最初の3年間は悪質業者に手数料30%を取られ続けた「カモ」だった。そこから這い上がり、今では適正手数料で信頼できる業者だけを使いこなしている。

「クレジットカードの売上でもファクタリングが使えるのか?」答えは使える。しかも、カード会社が売掛先になるから、普通の売掛金ファクタリングよりも審査が通りやすいケースが多い。

この記事では、クレジットカード債権ファクタリングの仕組みから、手数料の相場、メリット・デメリット、そして私が実際に使って「ここは信頼できる」と確信したおすすめ3社まで、全部まとめて書いた。

カード売上の入金を待つ間の「あの不安」から、少しでも早く解放されてくれ。

▼ファクタリング業者一覧(66選)はこちら

| 会社名 |  QuQuMo(ククモ) QuQuMo(ククモ) |  ベストファクター ベストファクター |  ビートレーディング ビートレーディング |

| 手数料 | 1%〜 | 2%〜 | 2%〜 |

| 入金時間 | 最短2時間 | 最短1時間 | 最短2時間 |

| 買取金額 | 下限上限なし | 30万円〜1,000万円 | 下限上限なし |

| イチオシ | 入金が早い | 赤字・税金滞納OK | 豊富な実績 |

| ポイント | 手数料が一番安い | 審査通過率92% | 大手で安心 |

| サイト | 公式HP | 公式HP | 公式HP |

カード決済を導入すると、確かに売上は伸びる。現金を持ち歩かない客が増えた今、カード決済非対応はそれだけで失客リスクだ。

だが、ここに落とし穴がある。

カードで支払われた売上は、カード会社から入金されるまで約1ヶ月のタイムラグが生まれる。「月末締め・翌月末払い」のパターンだと、月初の売上が実際に口座に届くのは最大2ヶ月後になることもある。

その間も、仕入れの支払い、家賃、従業員の給料、光熱費、これらは待ってくれない。「売上が100万あるのに、口座残高は3万円」。私も昔、朝5時にひとりで事務所のパソコンを開いて、通帳の数字を何度も確認したことがある。確認しても増えないのに、つい見てしまうんだ。

カード決済を入れたら売上増えたのに、なんで金ないの?意味わかんない!

それがカード決済の落とし穴だ。売上は立ってるけど、入金されるまで1ヶ月かかる。その間に支払いが先に来るから、手元の現金が枯渇するんだよ。

これは飲食店だけの話じゃない。美容室、クリニック、エステサロン、ECサイト、カード決済比率が高いBtoCビジネスほど、この「入金待ち地獄」に陥りやすい。

買取手数料1%〜で安く、すぐ無料見積りできる「QuQuMo」がオススメ。

カンタン30秒で入力完了

カード決済の入金サイクルは、契約する決済代行会社やカード会社によって異なる。一般的な目安を見てみよう。

| 入金パターン | 締め日 | 入金日 | 最大タイムラグ |

|---|---|---|---|

| 月1回払い | 月末 | 翌月末 | 約60日 |

| 月2回払い | 15日/月末 | 翌月1日/15日 | 約30日 |

| 早期入金サービス | 随時 | 翌営業日〜数日 | 約1〜3日 |

月1回払いのケースが最も厳しい。たとえば4月1日の売上であれば、4月末に締められ、5月末に入金される。約2ヶ月間、その売上は使えないということだ。

この「2ヶ月」の間に、あなたのビジネスは回り続けなければならない。家賃も光熱費も人件費も止められない。ここを乗り越える手段の一つが、ファクタリングだ。

結論から言おう。クレジットカード債権ファクタリングとは、カード会社から将来入金される予定の売上金(=クレジットカード債権)をファクタリング会社に売却し、入金予定日を待たずに現金化する資金調達方法だ。

「え、カード売上って売掛金なの?」と思うかもしれない。普段意識しないだろうが、カード決済で発生した売上は、カード会社があなたに「後で払う」と約束した債権だ。この「後で払われる予定のお金」を、ファクタリング会社に先に買い取ってもらうわけだ。

通常のファクタリングはBtoB(法人間取引)の売掛金を買い取ってもらうのが一般的だ。だが、クレジットカード債権ファクタリングの場合はカード会社が「売掛先」になる。VISA、Mastercard、JCBといった誰もが知る大手カード会社が売掛先だから、ファクタリング会社にとっては「取りっぱぐれるリスクがほぼゼロ」の取引になる。

だから審査が通りやすい。ここが最大のポイントだ。

カンタン30秒で入力完了

「ファクタリングって、法人同士の取引がないと使えないんじゃないの?」この思い込み、実はかなり多い。飲食店、美容室、整体院、ECサイトなど、お客さんが個人消費者のBtoCビジネスの経営者は「うちは対象外だろう」と最初から諦めてしまうケースがある。

だが、それは間違いだ。

BtoCの私でもファクタリングできるんですか?お客さんは個人なんですけど…

カード会社が売掛先になるから、立派な法人間取引だ。お客さんが個人だろうと、あなたに売上を払うのはカード会社。だからファクタリングの対象になるんだよ。

クレジットカード決済の場合、お金の流れはこうなる。

つまり、あなたとカード会社の間にはBtoBの取引関係が成立している。お客さんが個人消費者であっても、ファクタリングの世界では「カード会社(法人)が売掛先」として扱われるんだ。

実際の流れをステップで見てみよう。難しいことはない。

お客さんがクレジットカードで支払い、カード会社からの入金予定(=クレジットカード債権)が発生する。

ファクタリング会社がカード売上の金額と売掛先(カード会社)の信用力を審査。カード会社は信用力が高いため、通常の売掛金より審査が通りやすい傾向がある。

審査通過後、手数料を差し引いた金額があなたの口座に振り込まれる。最短即日〜翌営業日で入金される会社が多い。

カード会社からの本来の入金日がきたら、ファクタリング会社への支払いに充当する(2社間の場合)。

これだけだ。銀行融資のように何週間も審査を待つ必要はないし、担保も保証人もいらない。なぜなら、ファクタリングは「借入」ではなく「売掛金の売却」だからだ。

クレジットカード債権をファクタリングするメリットは、大きく5つある。

通常の売掛金ファクタリングと比べて「有利な点」が多いのがこのタイプの特長だ。

これが一番大きなメリットだ。

ファクタリングの審査で最も重視されるのは、「売掛先が本当にお金を払ってくれるか」だ。つまり、売掛先の信用力がすべてを左右する。

クレジットカード債権の場合、売掛先はVISA、Mastercard、JCBなどの大手カード会社だ。これらの会社が倒産して売掛金を回収できない確率は、限りなくゼロに近い。ファクタリング会社から見れば、これほど安全な取引はない。

だから審査に通りやすい。あなた自身の経営状況が多少悪くても、売掛先の信用力でカバーできるケースが多い。

実際に私の知人は、飲食店を経営していて赤字決算が続いていた。銀行融資は3社全滅。それでもベストファクターの審査には通った。審査通過率92.25%という数字は伊達じゃないと実感した瞬間だった。

通常なら1〜2ヶ月先になるカード売上の入金が、ファクタリングを使えば最短即日〜数日で手元に届く。

試しにQuQuMoのオンライン申し込みをやってみたんだが、書類をアップロードしてコーヒーを飲み終える前に審査完了の通知が届いた。90分だ。「え、もう終わったの?」と思わず声に出た。昔、銀行の融資審査で3週間待たされた身としては、正直、拍子抜けするほど早かった。

「明日の支払いに間に合わない」という切迫した状況で、最短2時間で現金が手に入る。これは銀行融資には絶対にできない芸当だ。

ファクタリングは「借入」ではなく「売掛金の売却」だ。信用情報機関への照会は行われない。つまり、銀行融資でNGを食らった人でも使える可能性がある。

しかもクレジットカード債権の場合、売掛先がカード会社だから信用力は折り紙付きだ。あなた自身が赤字決算だろうと、税金を滞納していようと、カード会社が「ちゃんと払う」のは確実。だから審査のハードルが下がる。

知人の飲食店経営者が赤字決算で銀行に断られ続けていた時、ベストファクターで審査が通った話はさっきも書いた。信用情報を問わず「売掛金があれば使える」という姿勢が一貫しているのは、本当にありがたい。

2社間ファクタリングを選べば、カード会社への通知は不要だ。つまり、誰にもバレずに資金調達ができる。

「資金繰りが苦しいことを取引先に知られたくない」この気持ち、経営者なら痛いほどわかるだろう。仕入先や大家に「資金繰りに困っている」と思われたら、取引条件が不利になるリスクもある。

QuQuMoは完全2社間ファクタリングで、契約はクラウドサインの電子契約で完結した。印鑑も郵送も不要。地方にいながらスマホだけで全部終わった。売掛先にも、取引先にも、一切知られていない。

銀行融資を申し込んだことがある人なら、あの書類の山に辟易した経験があるだろう。決算書3期分、事業計画書、資金繰り表、納税証明書……準備だけで丸1日潰れる。

ファクタリングの場合、必要書類は驚くほど少ない。QuQuMoでは「請求書・通帳コピー」の2点だけだった。他社でファクタリングを使った時、書類のやりとりだけで丸1日潰れた経験がある身には、この少なさは本当に助かった。

オンライン完結の会社を選べば、書類のアップロードからスマホで完了する。忙しい経営者にとって「書類準備の時間が少ない」というのは、想像以上に大きいメリットだ。

買取手数料1%〜で安く、すぐ無料見積りできる「QuQuMo」がオススメ。

カンタン30秒で入力完了

メリットだけ並べて「さぁ使いましょう」は、私のやり方じゃない。

デメリットを知らずに飛びつくと、かつての私のように大損をくらう。正直に全部書くから、必ず読んでくれ。

これはクレジットカード債権ファクタリング特有の注意点だ。

カード決済を使っている時点で、すでにカード決済手数料(3〜10%程度)が売上から引かれている。ここにさらにファクタリング手数料が上乗せされる。

カード決済手数料(5%):▲5万円

ファクタリング手数料(8%):▲8万円

合計コスト:▲13万円(手取り87万円)

100万円の売上で手元に残るのは87万円。13%がコストとして消えるわけだ。利益率が低い業種(飲食店なら原価率30〜35%が一般的)だと、手数料のダブルコストは経営を圧迫する。

手数料?そんな細かいこと気にしてたら資金調達できないじゃん!

それが一番危ない考え方だ。100万の売上で13万消えるんだぞ。年間でいくらになるか計算してみろ。ファクタリングを使う前に、必ずコストをシミュレーションしてくれ。

だからこそ、ファクタリング手数料を少しでも下げることが重要になる。

後述するが、相見積もりを取るだけで手数料に最大15%の差が出たという私の検証結果がある。業者選びで手を抜くな。

クレジットカード会社との加盟店契約には、「債権譲渡禁止特約」が含まれている場合がある。これは「カード売上の債権を第三者に売っちゃダメですよ」という条項だ。

この特約に違反すると、最悪の場合は加盟店契約の解除。つまりカード決済自体が使えなくなるリスクがある。カード決済が使えなくなったら、それこそ売上に直撃するだろう。

ファクタリングを検討する前に、必ず自分の加盟店契約書を確認してくれ。不安なら、ファクタリング会社の担当者に「カード債権でも問題ないか」を事前に相談すれば、対応方法を教えてくれるはずだ。

ここも要注意だ。ファクタリング会社のすべてがクレジットカード債権に対応しているわけではない。中にはBtoB(法人間取引)の売掛金しか扱わない業者もいる。

申し込む前に、「クレジットカード債権の買取に対応していますか?」と必ず確認しろ。対応しているかどうか不明なまま申し込むと、審査で落とされて時間だけが無駄になる。

この記事で紹介するQuQuMo、ベストファクター、ビートレーディングは、いずれもBtoCビジネスからの申し込みに対応実績がある。その点は安心してくれ。

これだけは本当に気をつけてくれ。私が身をもって経験したことだ。

ファクタリングを「一時的な緊急避難」ではなく「恒常的な資金調達手段」として毎月使い続けると、手数料コストが積み上がり、翌月もまた資金繰りが苦しくなる。そしてまたファクタリングを使う。完全な悪循環だ。

私はこの「ファクタリング依存サイクル」に3年間ハマっていた。手数料の相場も知らず、言い値の30%で契約し続けた。計算してみたら、3年間で数百万円を余分に払っていた。あの時の通帳を見るたびに、胃の奥がキュッとなる。

ファクタリングは「緊急時の一時的な手段」として使え。並行して、入金サイクルの見直しやキャッシュフロー管理の改善など、根本的な対策を進めることが大前提だ。

カンタン30秒で入力完了

手数料の相場を知らない人間は、ファクタリング業界では「カモ」だ。残酷だが事実だ。私自身が最初の3年間、その「カモ」だった。

ここから先は、私が血と涙で学んだ「適正手数料の見極め方」と「業者選びのチェックポイント」を全部書く。これだけは絶対に読み飛ばすな。

まず大前提として、ファクタリングには「2社間」と「3社間」の2つの契約形態がある。手数料の相場はそれぞれ異なる。

| 契約形態 | 手数料相場 | 売掛先への通知 | 特徴 |

|---|---|---|---|

| 2社間ファクタリング | 10〜20% | 不要 | 売掛先に知られず利用可能。手数料は高め |

| 3社間ファクタリング | 1〜9% | 必要 | 手数料は安いが、売掛先の承諾が必要 |

クレジットカード債権の場合、売掛先がカード会社のため信用力が非常に高い。そのため、2社間でも相場の下限に近い手数料が提示されることが多い。

ただし、これはあくまで「相場」だ。20%を超える手数料を提示してくる業者は、まず疑ってくれ。私が最初に使った悪質業者は30%だった。当時の私は相場を知らなかったから「こんなものか」と思って契約した。無知は本当に罪だ。

私が10年かけて学んだ、業者選びで絶対に確認すべき5つのポイントを伝える。

特に⑤は声を大にして言いたい。私は実際に、同じ100万円の売掛債権で3社に同時に見積もりを取ったことがある。「どうせ大差ないだろ」と思っていたら、最安と最高で手数料に15%の差があった。100万円なら15万円の差だ。「とりあえず1社に申し込んだ」では、15万円を捨てることになる。

これは私が実際に比較して初めてわかった数字だ。相見積もりをしない理由がない。

手数料って業者によってそんなに違うんですね…。比較しないで契約するのは怖いです。

15%違うってことは、100万円なら15万円の差だ。私と同じ失敗を繰り返さないためにも、相見積もりをして見比べてほしい。

クレジットカード債権の売上が入金されるまでに、大体1ヶ月ほどかかる。その間の運転資金を補填するために、ファクタリングを利用する方が多い。

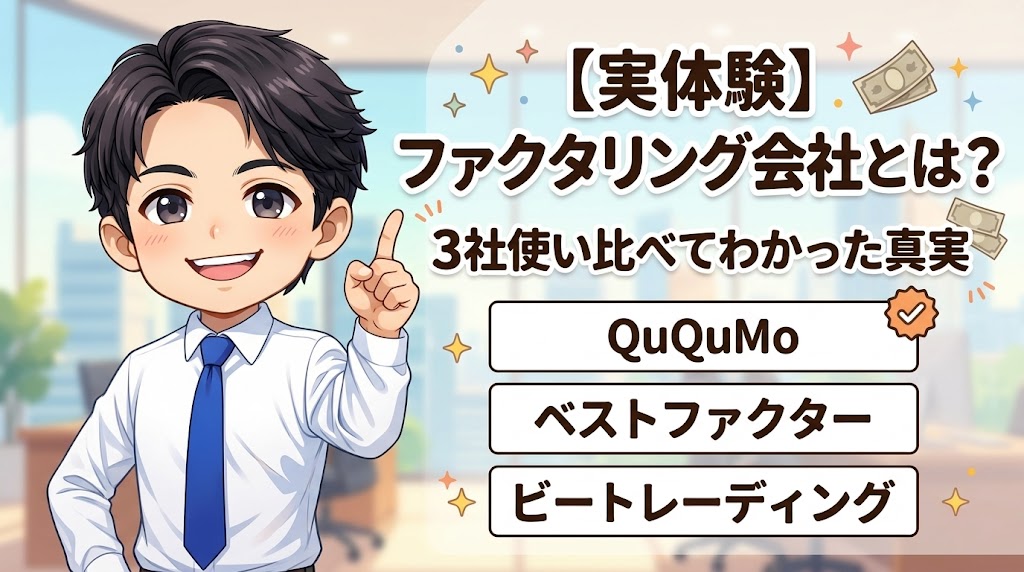

ここからは、私が実際に使って「ここは信頼できる」と確信した3社を、ランキング形式で紹介する。すべてBtoCビジネスのカード債権にも対応実績がある会社だ。

QuQuMo(ククモ)の詳細

対象者:法人・個人事業主・フリーランス

手数料:1%〜

買取額:下限上限なし

入金時間:最短2時間

必要書類:請求書、通帳の2点のみ

契約方法:オンライン完結

営業時間:平日 9:00〜19:00

一番手数料が安いのがQuQuMoだ。手数料は最安の1%〜で、最短2時間で資金調達できる。

2025年2月、資金繰りが詰まった週の月曜朝にQuQuMoへオンラインで申し込んだ。書類をアップロードし終えてスマホを置いたら、90分後には審査完了の通知が届いていた。「早すぎる」と思わず声に出た。銀行融資の審査で3週間待たされた過去がある身には、拍子抜けするほどのスピードだった。

必要書類は「請求書・通帳3ヶ月分のコピー」の2点だけ。他社でファクタリングを使った時、書類のやりとりだけで丸1日潰れた経験があるので、この少なさは本当に助かった。

手数料は1%〜14.8%。私の案件では8%で提示された。2社間ファクタリングとしてはかなり低い水準だ。しかも担当者が手数料の根拠を丁寧に説明してくれた。過去に「これが手数料です」と一方的に数字だけ出されて契約させられた経験がある身には、この透明性が信頼感につながった。

完全2社間ファクタリングなので、売掛先への通知は一切不要。オンライン完結で全国対応だから、地方にいてもスマホひとつで資金調達できる。

以下のように、カンタンに無料見積りができます。

Webで24時間受付をしていて、申込みから契約までオンライン完結できます。

入金スピードは最短2時間で、買取の制限がないため大小とわず安心してファクタリングを利用できます。

手数料が1%〜と安く一番人気!

カンタン30秒で入力完了

ベストファクターの詳細

対象者:法人・個人事業主

手数料:2%〜

買取額:30万円〜上限なし

入金時間:最短1時間

契約方法:オンライン完結

必要書類:請求書、見積書、通帳、身分証

営業時間:平日 10:00〜19:00

二番目にオススメなのがベストファクターだ。理由は、審査通過率が92.25%と高水準であり、審査に自信がない方にオススメできる。

ベストファクターを初めて使ったのは、銀行融資の審査が通らなかった月のことだ。審査通過率92.25%という数字は知っていたが、半信半疑だった。実際に申し込んでみると、翌日には入金が完了していた。「審査通過率92%は伊達じゃない」と実感した。

手数料は2%〜。しかも継続利用するたびに買取率が上がっていくという仕組みがある。最初は「本当か?」と思ったが、2回目の利用では実際に手数料が下がった。長く使うほどコストが下がるのは、他社にはない強みだ。

赤字決算・税金滞納・債務超過でも利用できる。ファクタリングを使うと、無料で財務コンサルティングがついてくるのも特徴だ。最初は「おまけ程度だろう」と思っていたが、担当者から「なぜ毎月資金繰りが苦しくなるのか」という根本原因を指摘してもらい、キャッシュフロー管理の見直しにつながった。手数料だけ取って終わりじゃない会社だと感じた。

※売掛金は30万円以上からお申込みできます。

ビートレーディングの詳細

対象者:法人・個人事業主・フリーランス

手数料:2%〜

買取額:下限上限なし

入金時間:最短2時間

必要書類:請求書、契約書、発注書等

口座の入出金明細(直近2ヶ月分)

契約方法:オンライン完結

営業時間:平日9:30〜18:00

最後はビートレーディング。業界大手のファクタリング会社であり、累計取引社数91,000社、累計買取額1,824億円を突破しており信頼と実績がある。

ビートレーディングは業界の老舗だ。怪しい業者が多いファクタリング業界で、これだけの規模を持つ会社は数えるほどしかない。実績の数字を見ただけで安心感がある。

実際に使った時、申し込みから審査結果の通知まで30分だった。その日の午前中に申し込んで、午後には入金が完了していた。「最短2時間」は本当だった。手数料は2%〜で、2社間・3社間どちらにも対応しているのは強みだ。しかも手数料の内訳(登記費用・会社の利益分など)を細かく説明してくれた。「なぜこの金額なのか」がわかるから、納得して契約できた。

買取金額の上限・下限がないのも特徴だ。30万円の小口から7億円の大口まで対応実績がある。注文書ファクタリングにも対応しているし、専任の女性オペレーターがつくので電話でのやりとりも安心だ。

専任の女性オペレーターが付いてくれるので安心。

手続きの手間が少なく、すぐに資金調達できるのが大きな強みです。

業界大手で安心

3社とも良さそうだけど、結局どれが一番いいの?

正直に言う。ファクタリングがすべてを解決するわけではない。手数料というコストが発生する以上、長期的にはファクタリングに頼らない経営体制を作ることが理想だ。

ファクタリング以外でカード売上の資金繰りを改善する方法を3つ紹介する。ファクタリングと併用しながら、根本的な対策を進めてくれ。

Square、Airペイなどの決済サービスには、最短翌日入金に対応しているものがある。入金サイクルが長いことがそもそもの問題なら、サイクルの短いサービスに切り替えるのが根本解決だ。

ただし、サービスの切り替えには端末の変更や契約手続きなどで時間がかかる。「今月末の支払いがヤバい」という状況では間に合わない。今すぐの資金需要にはファクタリング、長期的には入金サイクルの短い決済サービスへの移行──この二段構えが賢い。

仕入れや経費の支払いを法人カード・事業用カードで行えば、実際の支払いを1〜2ヶ月先に延ばせる。これはカード売上の入金タイミングと支出のタイミングを近づける効果がある。

たとえば、4月の仕入れを事業用カードで払えば、引き落としは5月末〜6月末。この頃には4月のカード売上も入金されているから、キャッシュフローのズレを緩和できる。

根本解決にはならないが、「入金と支出のタイミングを揃える」という発想は有効だ。

時間に余裕があるなら、銀行融資や日本政策金融公庫からの借入が最もコスト効率が良い。金利は年1〜3%程度で、ファクタリング手数料の8〜20%と比べれば圧倒的に安い。

ただし、審査に2〜4週間かかるのが最大のネック。「来週の支払いに間に合わない」という状況では使えない。平時から融資枠を確保しておくのが理想だ。

資金繰り改善の優先順位は①入金サイクルの短縮、②融資枠の確保、③緊急時のファクタリング、この3段構えだ。ファクタリングだけに頼るのは、私がかつてやった失敗の繰り返しになる。

クレジットカードのファクタリングでよくある質問と回答です。

はい、クレジットカード決済で発生した売上(=クレジットカード債権)もファクタリングの対象になる。カード会社が「売掛先」として扱われるため、通常のBtoB売掛金と同様にファクタリングが可能だ。ただし、すべてのファクタリング会社がカード債権に対応しているわけではないので、事前に確認が必要だ。

使える。クレジットカード決済の場合、お客さんが個人消費者であっても、あなたに売上を支払うのはカード会社(法人)だ。つまりカード会社との間にBtoBの取引関係が成立するため、ファクタリングの対象になる。飲食店、美容室、クリニック、ECサイトなど、BtoCビジネスでも利用可能だ。

その通りで、カード決済手数料(3〜10%程度)とファクタリング手数料の二重コストは発生する。たとえば100万円のカード売上でカード手数料5%+ファクタリング手数料8%なら、合計13万円がコストになる。利益率を事前にシミュレーションし、コストに見合うかどうかを判断してから利用すべきだ。手数料を抑えるためには、必ず複数社で相見積もりを取ることを強くおすすめする。

通常の売掛金ファクタリングと比べて、審査は通りやすい傾向がある。理由は、売掛先がVISAやMastercardなどの大手カード会社であり、未回収リスクがほぼゼロだからだ。ファクタリング会社にとっては安全性の高い取引になるため、利用者の経営状況が多少不安定でも審査をパスできるケースが多い。

カード会社との加盟店契約に「債権譲渡禁止特約」が含まれている場合がある。違反すると加盟店契約の解除リスクがあるため、ファクタリングを利用する前に必ず自分の加盟店契約書を確認してほしい。不安な場合は、ファクタリング会社の担当者に事前相談すれば、対応可能かどうかを教えてもらえる。

最後にまとめよう。

クレジットカード決済の売上が入金されるまで、約1ヶ月のタイムラグがある。その間の運転資金を補填するためにファクタリングという選択肢がある。

クレジットカード債権ファクタリングは、カード会社が売掛先になるため審査に通りやすく、BtoCビジネスでも利用できる。ただし、カード決済手数料との二重コストや加盟店契約の確認など、注意すべき点もある。

私が強く言いたいのは、必ず2〜3社から相見積もりを取ることだ。同じ売掛金でも業者によって手数料が最大15%も違う。

無料見積もりだから、入力は1分で終わる。やらない理由がない。

カード売上の入金を待つ間の、あの口座残高を何度も確認する不安、あれは私も経験してきた。でもな、正しい知識を持って、信頼できる業者を選べば、ファクタリングは本当に心強い「味方」になる。

私と同じ失敗を繰り返さないためにも、まずは相見積もりをして見比べてほしい。大丈夫。死ぬほど搾られた私でも立て直せたんだから。

カンタン30秒で入力完了

| 会社名 | QuQuMo(ククモ) | ベストファクター | ビートレーディング |

| 手数料 | 1%〜 | 2%〜 | 2%〜 |

| 入金時間 | 最短2時間 | 最短1時間 | 最短2時間 |

| 買取金額 | 下限上限なし | 30万円〜1,000万円 | 下限上限なし |

| イチオシ | 入金が早い | 赤字・税金滞納OK | 豊富な実績 |

| ポイント | 手数料が一番安い | 審査通過率92% | 大手で安心 |

| サイト | 公式HP | 公式HP | 公式HP |

▼ファクタリング業者一覧(66選)はこちら