【実体験】ファクタリング大手3社を使い比べた結果

factoring-select

ファクタリングセレクト

銀行の融資審査に3週間待たされた経験がある。毎朝メールを開くたびに「まだか」と呟き、口座残高を確認しては溜息をつく日々。従業員の給料日は容赦なく迫ってくるのに、銀行からの返事だけが来ない。

あのときの私は、資金調達=銀行融資しかないと思い込んでいた。

結論から言おう。ファクタリングは、銀行融資と比べて審査が圧倒的に早く、必要書類も少なく、審査にも通りやすい。銀行に断られた私が、ファクタリングでは90分で審査が完了した。この差を知った時、「なぜもっと早く調べなかったのか」と本気で後悔した。

ただし、ファクタリング会社の選び方を間違えると、手数料30%を取られて地獄を見る。これも私の実体験だ。

この記事では、ファクタリングと銀行融資の違いを徹底比較した上で、銀行系ファクタリングの理想と現実、そして実際に私が使って信頼できると確信したファクタリング会社3社を紹介する。

銀行融資が使えなくて困っている経営者・フリーランスのあなたに、同じ苦境を乗り越えた先輩として伝えたいことがある。

▼以下は「ファクタリングと銀行融資」がわかる動画です。

▼ファクタリング業者一覧(66選)はこちら

| 会社名 |  QuQuMo(ククモ) QuQuMo(ククモ) |  ベストファクター ベストファクター |  ビートレーディング ビートレーディング |

| 手数料 | 1%〜 | 2%〜 | 2%〜 |

| 入金時間 | 最短2時間 | 最短1時間 | 最短2時間 |

| 買取金額 | 下限上限なし | 30万円〜1,000万円 | 下限上限なし |

| イチオシ | 入金が早い | 赤字・税金滞納OK | 豊富な実績 |

| ポイント | 手数料が一番安い | 審査通過率92% | 大手で安心 |

| サイト | 公式HP | 公式HP | 公式HP |

まず最初に、ファクタリングと銀行融資の根本的な違いを整理しておく。

この2つは「資金調達」という目的こそ同じだが、仕組みが完全に別物だ。ここを理解しないと、正しい判断ができない。

| 比較項目 | ファクタリング | 銀行融資 |

|---|---|---|

| 仕組み | 売掛債権の売却(譲渡) | 金銭の借入(負債) |

| 審査対象 | 売掛先の信用力 | 自社の経営状況 |

| 調達スピード | 最短即日〜翌営業日 | 2週間〜2ヶ月 |

| 手数料・金利 | 2社間:10〜20% / 3社間:1〜9% | 年利1〜5%程度 |

| 担保・保証人 | 原則不要 | 必要な場合が多い |

| 負債計上 | されない(オフバランス) | される |

| 返済義務 | なし | あり(元本+利息) |

| 必要書類 | 請求書+通帳(2〜3点) | 決算書・事業計画書など多数 |

この一覧を見ただけで、両者の性格の違いがわかるだろう。

銀行融資は「信用をベースにお金を借りる」仕組み。ファクタリングは「持っている売掛金を、早めに現金化する」仕組みだ。

買取手数料1%〜で安く、すぐ無料見積りできる「QuQuMo」がオススメ。

カンタン30秒で入力完了

銀行融資は「金銭消費貸借契約」だ。お金を借りて、利息をつけて返す。当然、借入金として負債に計上される。返済が滞れば信用情報に傷がつく。

一方、ファクタリングは「債権譲渡契約」だ。自分が持っている売掛金(将来受け取る予定のお金)をファクタリング会社に売って、手数料を差し引いた金額を受け取る。借金ではないから、信用情報に一切影響しない。返済義務もない。

さらに重要なのが「ノンリコース(償還請求権なし)」という仕組みだ。もし売掛先が倒産して売掛金が回収できなくなっても、利用者に返済義務は生じない。このリスクをファクタリング会社が負ってくれるからこそ、手数料が銀行金利より高いわけだ。

えっ、つまりファクタリングって借金じゃないの?信用情報にも載らないの?

そうだ。ファクタリングは「売掛金を売る」取引だから、借入とは法的に全く別物なんだ。バランスシート上の負債も増えない。ここを理解しておくのが一番大事だ。

銀行融資の審査で落ちた経験がある人ならわかるだろう。銀行は自社の決算書を舐め回すように見てくる。赤字決算、債務超過、税金の滞納、このどれかに引っかかると、まず融資は通らない。

ファクタリングは違う。審査で重視されるのは「売掛先の信用力」だ。つまり、自社が赤字でも債務超過でも、売掛先が上場企業や大手企業なら審査に通る可能性が高い。

私の知人に飲食店を経営している人間がいるんだが、赤字決算が3期続いていて、銀行にはことごとく断られていた。でもベストファクターに申し込んだら、翌日には入金が完了していた。審査通過率92.25%は伊達じゃない。

ここが一番衝撃的な違いだった。

銀行融資は、申し込みから実行までに平均2週間〜2ヶ月かかる。書類を揃え、面談を受け、審査結果を待ち、契約手続きをして……。私の場合は3週間だった。3週間。その間、給料日と支払い日は容赦なく迫ってくるのに、銀行からの連絡はない。夜中の2時に目が覚めて、口座残高を確認する癖がついたのもこの頃だ。

一方、試しにQuQuMoのオンライン申し込みをやってみた時の話をしよう。書類をアップロードしてスマホを置いた。コーヒーを飲み終える前に、審査完了の通知が届いた。90分だ。「え、もう終わったの?」と思わず声に出た。銀行融資の審査で3週間待たされた身としては、正直、拍子抜けするほど早かった。

正直に言おう。コストだけで比べたら、銀行融資の方が圧倒的に安い。これは事実だ。銀行融資の金利は年1〜5%程度。100万円を1年間借りても、利息は1〜5万円だ。

ファクタリングの手数料は、2社間で10〜20%、3社間で1〜9%が相場だ。100万円の売掛金なら、10〜20万円が手数料として引かれる。数字だけ見ると「高い」と思うだろう。私もそう思った。

だが、ここで見落としてはいけないことがある。「金利」と「手数料」は性質が違う。銀行融資の金利は「借入期間」に対してかかるコスト。ファクタリングの手数料は「一回きりの売却」に対するコストだ。長期で借り続けるなら銀行、緊急で一度だけ現金化したいならファクタリング、この使い分けが重要なんだ。

ちなみに私がQuQuMoを使った時の手数料は8%だった。100万円の売掛金で8万円。しかも担当者が手数料の根拠を丁寧に説明してくれた。過去に「これが手数料です」と一方的に数字だけ出されて30%取られた経験がある身には、この透明性が信頼感につながった。

買取手数料1%〜で安く、すぐ無料見積りできる「QuQuMo」がオススメ。

カンタン30秒で入力完了

「ファクタリングに興味はあるけど、怪しい会社が多そうで怖い」そう思っている人にとって、「銀行系ファクタリング」は魅力的に映るだろう。

三井住友銀行グループのSMBCファイナンスサービス、みずほ銀行グループのみずほファクター、三菱UFJ銀行グループの三菱UFJファクター。大手銀行の看板があるだけで安心感がある。

銀行系ファクタリングの最大の魅力は手数料の安さだ。相場は5%未満。独立系のファクタリング会社と比べると、かなり低い水準で利用できる。

加えて、大手銀行グループの信頼性がある。「ファクタリング=闇金」という偏見を持っている人でも、銀行の名前がついていれば心理的なハードルは下がるだろう。大口案件(数千万〜数億円規模)にも対応しており、大企業の資金繰り改善にも使われている。

ただ、正直に言わせてもらう。銀行系ファクタリングは「使えるなら最強」だが、多くの中小企業や個人事業主にとっては現実的ではない。

理由はいくつかある。

つまりこういうことだ。銀行系ファクタリングの審査に通るような経営状況なら、そもそも銀行融資の審査も通る可能性が高い。銀行融資が使えなくて困っている人が銀行系ファクタリングに申し込んでも、同じように断られるケースが多いんだ。

じゃあ銀行系が使えないなら、どこを使えばいいの?

独立系の優良ファクタリング会社だ。銀行系よりスピードが速く、審査も柔軟。手数料は銀行系より高いが、悪質業者と比べれば適正水準だ。次のセクションで、私が実際に使った3社を紹介する。

買取手数料1%〜で安く、すぐ無料見積りできる「QuQuMo」がオススメ。

カンタン30秒で入力完了

銀行に断られたからといって、道が閉ざされたわけじゃない。これだけは覚えておいてほしい。ファクタリングは、銀行融資の弱点を補完するために存在する。銀行が手を差し伸べてくれない時こそ、ファクタリングが最も力を発揮する場面なんだ。

銀行融資の審査は「この会社は返済できるか?」を見る。だから自社の決算書や財務状況が最重要だ。赤字なら「返済能力が低い」と判断され、門前払いになる。

ファクタリングの審査は違う。見ているのは「売掛先がちゃんと支払ってくれるか?」だ。自社が赤字でも、売掛先が上場企業なら「この売掛金は回収できる」とファクタリング会社は判断する。

私の知人が使ったベストファクターは、審査通過率92.25%だ。赤字決算・税金滞納・債務超過でも受け付けてくれる。銀行に断られた月にベストファクターへ申し込んだら、翌日には入金が完了していた。「審査通過率92%は伊達じゃない」と実感した瞬間だった。

銀行融資について、もう一つ辛い思い出がある。書類の準備だ。

決算書3期分、事業計画書、資金繰り表、納税証明書、登記簿謄本、印鑑証明書……。必要書類のリストを見た瞬間、気が遠くなった記憶がある。しかもそれを全部揃えて提出しても、審査に落ちることがある。あの書類準備に費やした2日間は何だったんだと本気で思う。

QuQuMoの必要書類は「請求書・通帳3ヶ月分」の2点だけ。

ビートレーディングも「請求書と口座の入出金明細」の2点のみ。他社でファクタリングを使った時は書類のやりとりだけで丸1日潰れた経験があるが、この少なさには本当に助けられた。

ファクタリングを検討する時、多くの経営者が気にするのが「売掛先にバレないか?」だ。

銀行系ファクタリングは基本的に3社間ファクタリング。つまり、売掛先(取引先)に「この売掛金はファクタリング会社に譲渡されました」と通知がいく。長年の付き合いがある得意先に「資金繰り大丈夫?」と心配されるのは、正直しんどい。

独立系のファクタリング会社なら、2社間ファクタリングが使える。これは利用者とファクタリング会社の2者だけで契約する仕組みで、売掛先には一切通知が行かない。

QuQuMoは完全2社間ファクタリングで、契約はクラウドサインによる電子契約で完結する。印鑑も郵送も不要。地方にいながら全部スマホで終わった。

ここからは、私が実際に使って「銀行融資の代わりとして信頼できる」と確信したファクタリング会社を3社紹介する。

どれも自分の金で使って、手数料もスピードも担当者の対応も体験済みだ。机上の比較じゃない。

QuQuMo(ククモ)の詳細

対象者:法人・個人事業主・フリーランス

手数料:1%〜

買取額:下限上限なし

入金時間:最短2時間

必要書類:請求書、通帳の2点のみ

契約方法:オンライン完結

営業時間:平日 9:00〜19:00

ファクタリング会社の中でも、手数料が1%〜と一番安いのがQuQuMoだ。

銀行系ファクタリングの手数料相場が5%未満であることを考えると、独立系でこの水準は驚異的だ。

2025年2月、資金繰りが詰まった週の月曜朝にQuQuMoへオンラインで申し込んだ。書類をアップロードし終えてスマホを置いたら、90分後には審査完了の通知が届いていた。「早すぎる」と思わず声に出た。審査時間は最短30分で完了し、申込みから入金まで最速2時間で完了する。

私の案件では手数料8%で提示された。2社間ファクタリングとしてはかなり低い水準だ。しかも担当者が手数料の根拠を丁寧に説明してくれた。過去に「これが手数料です」と一方的に数字だけ出されて契約させられた経験がある身には、この透明性が信頼感につながった。

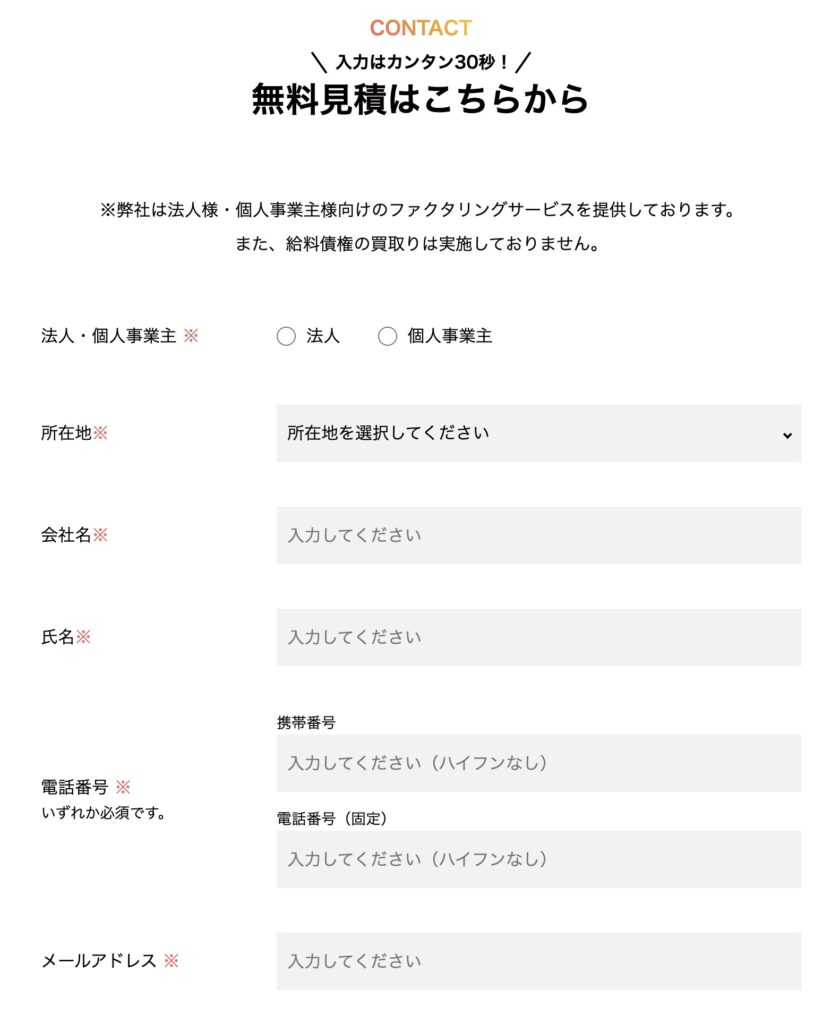

以下のように、カンタンに無料見積りができます。

Webで24時間受付をしていて、申込みから契約までオンライン完結できます。

入金スピードは最短2時間で、買取の制限がないため大小とわず安心してファクタリングを利用できます。

手数料が1%〜と安く一番人気!

カンタン30秒で入力完了

ベストファクターの詳細

対象者:法人・個人事業主

手数料:2%〜

買取額:30万円〜上限なし

入金時間:最短1時間

契約方法:オンライン完結

必要書類:請求書、見積書、通帳、身分証

営業時間:平日 10:00〜19:00

銀行融資の審査が通らなかった月のことだ。わらにもすがる思いでベストファクターに申し込んだ。審査通過率92.25%という数字は知っていたが、半信半疑だった。実際に申し込んでみると、翌日には入金が完了していた。

手数料は2%〜。しかも継続利用するたびに買取率が上がっていく仕組みがある。最初は「本当か?」と思ったが、2回目の利用では実際に手数料が下がった。長く使うほどコストが下がるのは、他社にはない強みだ。

さらに驚いたのが、ファクタリングを使うと財務コンサルティングが無料でついてくること。最初は「おまけ程度だろう」と思っていたが、担当者から「なぜ毎月資金繰りが苦しくなるのか」という根本原因を指摘してもらい、キャッシュフロー管理の見直しにつながった。手数料だけ取って終わりじゃない会社だと感じた。

※売掛金は30万円以上からお申込みできます。

ビートレーディングの詳細

対象者:法人・個人事業主・フリーランス

手数料:2%〜

買取額:下限上限なし

入金時間:最短2時間

必要書類:請求書、契約書、発注書等

口座の入出金明細(直近2ヶ月分)

契約方法:オンライン完結

営業時間:平日9:30〜18:00

ビートレーディングは業界大手だ。累計取引社数91,000社・累計買取額1,824億円。この数字を見ただけで安心感がある。怪しい業者が多いファクタリング業界で、これだけの規模を持つ会社は数えるほどしかない。

実際に使った時、申し込みから審査結果の通知まで30分だった。その日の午前中に申し込んで、午後には入金が完了していた。「最短2時間」は本当だった。急いでいる時に頼りになる会社だと確信した。

特に注目すべきは注文書ファクタリングにも対応していること。通常は請求書(売掛金)が発生してからしかファクタリングできないが、受注した段階の注文書でも資金化できる。

大型案件を受注したが着手金が足りない、というケースで特に有効だ。日経新聞にも取り上げられた実績があり、業界的にも先進的な取り組みとして評価されている。

専任の女性オペレーターが付いてくれるので安心。

手続きの手間が少なく、すぐに資金調達できるのが大きな強みです。

業界大手で安心

ここまで読んで「結局どっちがいいんだ?」と思っているかもしれない。答えを言おう。

どっちも使え。ただし、使い方と順番を間違えるな。

| あなたの状況 | 選ぶべき手段 | 理由 |

|---|---|---|

| 今すぐ現金が必要(数日以内) | ファクタリング | 銀行融資では間に合わない |

| 大型の設備投資・長期運転資金 | 銀行融資 | 低金利で長期返済が可能 |

| 赤字決算・債務超過・税金滞納 | ファクタリング | 銀行は審査で落ちる可能性大 |

| 売掛先にバレたくない | ファクタリング(2社間) | 銀行系は3社間のみ |

| 経営が安定し業績も良好 | 銀行融資 | 低コストで大きな金額を調達可能 |

| 創業間もない(1〜2年目) | ファクタリング | 銀行は取引実績を重視する |

一つだけ言っておきたいことがある。ファクタリングは「緊急避難ツール」であって、「恒常的な資金調達手段」にするものじゃない。

なぜか。手数料コストだ。仮に月1回、100万円の売掛金を手数料10%でファクタリングし続けたら、年間で120万円の手数料を払うことになる。銀行融資の金利が年3%なら、100万円借りても年間3万円。この差は無視できない。

だからこそ、理想のロードマップはこうだ。

ファクタリングで時間を稼いだら、なぜ資金繰りが苦しいのかの根本原因を分析する。売掛金の回収サイトの見直し、経費の削減、請求タイミングの調整など。ベストファクターの財務コンサルティングが活きるのもこのフェーズだ。

業績が安定したら、銀行融資の審査に再チャレンジ。ファクタリングで借金を増やさず資金繰りを改善してきた実績は、銀行に対してもプラスに映る。低コストの銀行融資に移行し、ファクタリングは「いざという時の切り札」として残しておく。

私自身、この流れで立て直した。最初は手数料30%の業者に搾り取られ、「ファクタリング依存サイクル」に陥っていた。でも顧問税理士のアドバイスで相見積もりの重要性を知り、適正手数料の業者に切り替えてからは、ファクタリングのコストを抑えながら経営を安定させ、最終的に銀行融資も使えるようになった。

銀行融資が使えないからといって、ファクタリング会社をテキトーに選べば痛い目を見る。これは私が身銭を切って学んだ教訓だ。以下の3つは絶対にやるな。

「審査なし即日振込!手数料0%!」こういう広告を見たら、99%地雷だと思え。

まともなファクタリング会社は必ず審査をする。なぜなら、売掛先が支払いをしてくれなかった場合、そのリスクをファクタリング会社が負うからだ。審査なしでOKということは、その分のリスクを手数料に上乗せしているか、契約書に「償還請求権あり(返済義務あり)」の条項を忍ばせているかのどちらかだ。

私が最初に使った業者がまさにこれだった。「即日対応・格安」の文言に飛びついて契約したら、手数料30%だった。「急いでいたから仕方ない」と自分を納得させたが、今思い返すと完全にカモだった。

審査なし即日振込って書いてある!ポチっていい?

やめとけ。それ、手数料30%コースだ。私と同じ失敗を繰り返さないためにも、まず相見積もりを取ってから判断しろ。

これ、声を大にして言いたい。ファクタリングは必ず2〜3社に相見積もりを取れ。

同じ売掛金で3社に見積もりを取ってみた。「どうせ大差ないだろ」と思っていたら、最安と最高で手数料に15%も差があった。100万円の売掛金なら15万円の差だ。「とりあえず申し込んだ」だと15万円を捨てることになる。これ、私が実際に比較して初めてわかった数字だ。

見積もりは無料だ。入力も1分で終わる。それで15万円の差が出るなら、やらない理由がない。

ファクタリングの契約書で、絶対に確認すべき項目がある。「償還請求権」の有無だ。

償還請求権ありの契約=売掛先が支払いをしなかった場合、利用者が代わりに支払う義務がある。これは実質的に「借金」と同じだ。ファクタリングの最大のメリットである「返済義務なし」が消えてしまう。

必ず「ノンリコース(償還請求権なし)」の契約を選べ。加えて、手数料以外の費用(事務手数料・調査費・登記費用など)が別途かかるかどうかも事前に確認しておくこと。この確認を怠ると、「手数料10%だと思ったら、総コストは25%だった」なんてことが起きる。

銀行融資とファクタリングでよくある質問と回答です。

影響しない。ファクタリングは借入ではなく「売掛金の売却」だから、信用情報に記録されない。バランスシート上の負債も増えないので、銀行融資の審査にマイナスの影響を与えることはない。むしろ、ファクタリングで資金繰りを安定させて業績を改善すれば、銀行融資の審査にプラスに働く。

銀行系は手数料が安い(5%未満)が、審査が厳しく3社間ファクタリングのみで個人事業主は利用不可のケースが多い。独立系は手数料は銀行系より高いが、審査が柔軟で2社間ファクタリングにも対応、個人事業主もOKなことが多い。中小企業や個人事業主には独立系の方が現実的だ。

できる。ファクタリングの手数料は「売上債権売却損」として経費に計上可能だ。銀行融資の利息が「支払利息」として経費になるのと同じで、ファクタリングの手数料も手数料も税務上の経費として認められる。確定申告の際に忘れずに計上すること。

使える。QuQuMoやベストファクターは個人事業主・フリーランスにも対応している。ただし銀行系ファクタリングは法人のみ対応がほとんどだ。売掛金(請求書)さえあれば、個人事業主でもファクタリングで資金調達できる。

違法ではない。ファクタリングは「売掛債権の売買(債権譲渡)」であり、民法で認められた合法的な取引だ。ただし「給与ファクタリング」は貸金業に該当するとして金融庁が規制している。売掛債権のファクタリングと給与ファクタリングは全く別物であり、混同しないことが重要だ。

最後にまとめよう。

ファクタリングは、銀行融資と比べて審査が早く、必要書類が少なく、審査にも通りやすい。銀行融資が使えなくて困っている経営者にとって、ファクタリングは強力な代替手段になる。

ただし、手数料コストは銀行融資より高い。これは正直に伝えておく。だからこそ「緊急避難ツール」として正しく使い、経営が安定したら銀行融資に切り替えるのが理想のロードマップだ。

そして何より重要なのが業者選びだ。相見積もりもせずに1社だけに申し込めば、15万円をドブに捨てることになる。私がそうだったように。

私と同じ失敗を繰り返さないためにも、相見積もりをして見比べてほしい。見積もりは無料で、入力は1分ほどで完了する。メリットしかない。

大丈夫。死ぬほど搾られた私でも立て直せたんだから。

銀行融資が使えない今、ファクタリングという選択肢がある。ただし業者選びが全てだ。

信頼できるファクタリング会社で無料見積もりを取り、手数料とスピードを比較してみてほしい。

迷っている時間が一番もったいない。まず動こう。

カンタン30秒で入力完了

| 会社名 | QuQuMo(ククモ) | ベストファクター | ビートレーディング |

| 手数料 | 1%〜 | 2%〜 | 2%〜 |

| 入金時間 | 最短2時間 | 最短1時間 | 最短2時間 |

| 買取金額 | 下限上限なし | 30万円〜1,000万円 | 下限上限なし |

| イチオシ | 入金が早い | 赤字・税金滞納OK | 豊富な実績 |

| ポイント | 手数料が一番安い | 審査通過率92% | 大手で安心 |

| サイト | 公式HP | 公式HP | 公式HP |

▼ファクタリング業者一覧(66選)はこちら