【体験談】ファクタリング違法業者に騙された私が選ぶ安全な3社

factoring-select

ファクタリングセレクト

「介護報酬の入金日は、まだ先だ」その一行が頭をよぎるたびに、通帳を開く手が少し重くなる。そんな経験はないだろうか。

介護事業の売上は、決していい加減なものではない。きちんとサービスを提供し、国保連(国民健康保険団体連合会)に請求し、確定している。それなのに、実際に現金が口座へ振り込まれるのはサービス提供月の翌々月。一方で、職員の給与日も、事業所の家賃も、送迎車のガソリン代も、毎月きっちりやってくる。しかも給与日のほうが、国保連の入金日より先に来る。この「ズレ」が、多くの介護事業者の胃を毎月キリキリと痛めている。

申し遅れた。私は青戸礼治。中小企業向けの資金繰りコンサルタントをしている。もともとは建設会社の経営者だった。介護業界の人間ではない。だが「売上は確定しているのに、手元に現金がない」というあの綱渡りなら、誰よりも経験してきた自負がある。建設業も入金サイトが長い業界だ。私はかつて、その資金繰りの苦しさから判断を誤り、悪質なファクタリング業者に手数料を搾り取られ続けた過去がある。

だからこそ、はっきり言える。介護報酬ファクタリングは、正しく使えば資金繰りの強い味方になる。だが、知識ゼロで飛び込めば食い物にされる。その分かれ道は「正しい知識を持っているかどうか」、ただそれだけだ。

この記事を読み終えるころには、介護報酬ファクタリングの仕組み、手数料の本当の相場、会社の選び方、そして「自社が今これを使うべきか」を、あなた自身の頭で判断できるようになっているはずだ。煽るつもりはない。必要なら使えばいいし、必要なければ使わなくていい。その判断材料を、正直に全部渡す。

▼以下は「介護報酬ファクタリング」がわかる動画です。

▼ファクタリング業者一覧(66選)はこちら

| 会社名 |  QuQuMo(ククモ) QuQuMo(ククモ) |  ベストファクター ベストファクター |  アウル経済 アウル経済 |

| 手数料 | 1%〜 | 2%〜 | 手数料1%〜 |

| 入金時間 | 最短2時間 | 最短即日 | 最短即日 |

| 買取金額 | 下限上限なし | 30万円〜1,000万円 | 50万円〜5,000万円 |

| イチオシ | 入金が早い | 赤字・税金滞納OK | 赤字でも利用可能 |

| ポイント | 手数料が安い | 審査通過率92% | 最低手数料保証 |

| サイト | 公式HP | 公式HP | 公式HP |

介護報酬ファクタリングとは、国保連へ請求した介護報酬債権を、入金日(通常は翌々月)を待たずにファクタリング会社へ売却し、早期に現金化する資金調達手段のことだ。

ここで一番最初に押さえてほしいのは、これは「借入」ではなく「債権の売却」だという点だ。あなたが持っている「2か月後に国保連から入金される権利(介護報酬債権)」という資産を、少し割り引いた金額で、今すぐ現金に換える。それがファクタリングだ。

借入ではないということは、貸借対照表に負債が増えないということだ。原則として担保も保証人もいらない。銀行融資のように「借金」として記録が残るわけでもない。この性質が、後で説明する数々のメリットの土台になっている。

えっと、介護報酬を担保にしてお金を借りるってこと?

違う。借りるんじゃなく「売る」んだ。だから負債にならない。ここを勘違いしてると、ファクタリングの本質を一生つかめないぞ。

そもそも、なぜ介護事業者はファクタリングを検討するのか。結論から言えば、介護報酬の入金サイクルが構造的に遅いからだ。

介護報酬は、サービスを提供した月の翌月10日までに国保連へ請求し、入金されるのはおおむねその翌月、つまりサービス提供月から数えて約1.5〜2か月後になる。

たとえば4月に提供したサービスの報酬が、手元に届くのは6月。この間ずっと、あなたの事業所は「2か月分の立て替え」を続けている状態になる。

4月:サービス提供(売上は確定)

5月10日まで:国保連へ請求

6月:国保連から入金 ←ここでやっと現金化

その間も、職員の給与・家賃・送迎車の経費は毎月先行して出ていく。

厄介なのは、支出のほうが待ってくれないことだ。介護事業は人件費の比率が非常に高い。職員の給与は毎月決まった日に支払わなければならず、その給与日は多くの場合、国保連の入金日より先に来る。家賃も、利用者向けの消耗品費も、送迎車のガソリン代も、毎月先行して出ていく。

つまり、帳簿の上では黒字なのに、現金が足りない。いわゆる「黒字資金ショート」だ。事業を拡大して職員を増やしたばかりの時期や、新規開設して報酬の入金がまだ始まっていない時期は、特にこの圧力が強くなる。

給与振込日の前日、口座残高を何度も開いて確認して、それでも足りなくて頭を抱えたことないだろうか。あの時間は、本当に心を削る。私も建設会社時代、月末が近づくと夜中の2時に目が覚めて、つい売掛金の回収予定をもう一度確認した。残高は朝になっても増えていないのに、だ。介護報酬ファクタリングは、この「入金までの2か月の谷」を埋めるための手段として存在している。

ここで、介護事業者にとって朗報がある。介護報酬債権は、ファクタリングの世界では「優良債権」として扱われやすいということだ。

理由はシンプルで、介護報酬の支払者が「国保連」という公的機関だからだ。一般的な企業間取引のファクタリングでは、売掛先の会社が倒産したり支払いを踏み倒したりするリスク(貸し倒れリスク)が常につきまとう。ファクタリング会社はそのリスクを手数料に上乗せする。

ところが介護報酬の場合、支払元は公的機関だ。請求内容に不備さえなければ、支払いが踏み倒される心配はほぼない。ファクタリング会社からすれば「貸し倒れリスクが極めて低い、安心して買い取れる債権」ということになる。リスクが低い分、手数料も一般的な売掛金より低く設定されやすい傾向がある。

実際、ファクタリング業界には「医療報酬・介護報酬債権専門」をうたうサービス(いわゆる診療報酬ファクタリング)というカテゴリが存在する。これは、医療・介護報酬債権が買い取り対象として魅力的だからこそ成立している専門領域だ。介護事業者は「自分たちは弱い立場でファクタリングを使う」と思いがちだが、債権の質という意味ではむしろ有利な側にいる。これは覚えておいて損はない。

「ファクタリング」と聞いて、反射的に「闇金と同じやつだろ」と身構えた人もいるかもしれない。その警戒心は、半分正しくて、半分は誤解だ。

その誤解の出どころは、おそらく「給与ファクタリング」だ。これは個人が自分の給料(給与債権)を業者に売って、給料日前に現金を受け取るというもの。数年前に社会問題化し、金融庁は「給与ファクタリングは貸金業に該当する」との見解を示した。無登録でこれを行う業者は違法であり、法外な手数料を取る悪質な事例が相次いだ。

だが、ここが肝心なところだ。給与ファクタリング(個人の給料の前借り)と、介護報酬債権・売掛債権のファクタリングは、まったくの別物だ。前者は「個人の労働の対価を担保にした実質的な貸付」と判断された。後者は「事業者が持つ売掛債権という資産の、正当な売買」だ。法的な位置づけが根本的に異なる。

私の実務経験からの率直な見解を言わせてほしい。「給与ファクタリング=闇金」というイメージが広まったのは社会的にむしろ良いことだった。だが、その悪いイメージが「ファクタリング」という言葉全体に飛び火して、本来まったく別物である売掛債権・介護報酬債権のファクタリングまで「怪しい」と思われてしまっているのが現状だ。私の肌感覚では、正規のファクタリング会社を選びさえすれば、リスクは十分に管理できる。問題の9割は「業者選び」にある。ファクタリングという手段そのものが悪なのではない。

給与ファクタリングは、個人が「将来受け取る給料」を業者に譲渡し、手数料を引いた額を先に受け取る仕組みだった。しかし給料は最終的に本人へ支払われ、本人が業者へ返す形になるため、実質的には「貸付」と同じ構造だと判断された。金融庁は給与ファクタリングを貸金業に該当するとの見解を示し、貸金業登録のない業者が行えば違法となる。これに対し、事業者の売掛債権・介護報酬債権のファクタリングは「債権そのものの売買」であり、貸付とは法的性質が異なる。両者を混同しないことが、正しい理解の第一歩だ。

ここが、この記事で一番正直に書きたいパートだ。結論を先に言う。介護報酬ファクタリングの手数料は、契約形態によって幅がある。「一律で1%未満」と思い込むのは危険だ。

ネット上には「介護報酬ファクタリングは手数料1%未満!」と景気よく書いた記事が並んでいる。確かに、条件がそろえばそれに近い水準になることはある。だが、それは数ある契約形態の中の「最良ケース」だけを切り取った数字だ。実態はもっと幅がある。あなたの資金繰りに直結する話だから、ここはごまかさずに書く。

ファクタリングには大きく分けて「2社間」「3社間」という契約形態があり、介護・医療報酬専門のサービスもある。それぞれで手数料の水準の傾向が違う。

| 契約形態 | 手数料水準の傾向 | 支払者への通知 | 特徴 |

|---|---|---|---|

| 3社間(国保連等が関与する形) | 比較的低く収まりやすい傾向 | 必要 | 支払者が公的機関で安心度が高く、手数料を抑えやすい |

| 2社間(利用者と業者のみ) | 3社間より高くなる傾向 | 不要 | 取引先・関係先に知られずに利用できるが、その分コストは上がりやすい |

| 医療・介護報酬債権専門サービス | 低めの水準を打ち出すサービスが多い | 形態により異なる | 介護報酬債権に特化。料率や条件はサービスごとに確認が必要 |

この表で伝えたいのは「3社間のほうが安く、2社間のほうが高くなる傾向がある」というおおまかな方向感だ。具体的な数字を一律で約束することはできない。

正確な手数料は、案件の内容・債権額・支払期日までの期間・会社の方針によって変わる。だから「必ず各社の見積もりを取って確認する」これが唯一の正解だ。

「介護報酬なら手数料1%未満」って広告を見たんですけど、あれは本当なんですか?

条件がそろえばあり得る数字ではある。でも「必ずそうなる」とは誰も保証できない。広告の数字を鵜呑みにせず、”自分の案件で見積もりを取って確かめろ”それが答えだ。

手数料が一律にならない理由は、ファクタリング会社が「リスクと手間」を案件ごとに値付けしているからだ。

具体的には、(1)2社間か3社間かという契約形態、(2)買い取ってもらう債権の金額、(3)支払期日までの残り期間、(4)その会社の経営方針や得意分野、こうした要素が組み合わさって、最終的な手数料が決まる。同じ介護報酬債権でも、A社では低めの数字、B社では高めの数字が出る、ということが普通に起こる。

だからこそ、相見積もりが効いてくる。一般論として、同じ債権を複数のファクタリング会社に見積もり依頼すると、提示される手数料には会社ごとの差が出る。その差は決して小さくない。「とりあえず最初に見つけた1社」で決めてしまうと、本来払わなくてよかったコストを払うことになりかねない。後の章で詳しく書くが、相見積もりは「やったほうがいい」ではなく「必ずやるべきこと」だと考えてほしい。

もう一つ、見落とされがちな落とし穴がある。「手数料」とは別に、付随する費用がかかる場合があるということだ。

契約内容によっては、事務手数料、債権譲渡登記にかかる司法書士費用や登録免許税、契約書の印紙代といった費用が別途発生することがある。表向きの手数料率だけを見て「安い」と飛びついたら、最終的な手取りが思ったより少なかった、こういうことは、契約条件の確認を怠ると起こり得る。

ファクタリング契約は、契約書を細部まで確認することが何より重要だ。実務の現場では、契約前に専門家へ契約書を確認してもらうケースもある。その際にチェックされるのは、「償還請求権なし(ノンリコース)」の条項が入っているか、そして手数料以外の費用、事務手数料や調査費などが契約書に明記されているか、といった点だ。口頭の説明と契約書の文面が食い違っていないかは、必ず自分の目で確かめてほしい。

契約前に必ず確認したい費用・条項

▼以下は「手数料の安いファクタリング業者一覧」であり相見積もりに最適です。

ファクタリングを紹介する記事は、どうしてもメリットばかりを並べたくなる。だが、それでは読者であるあなたが正しい判断をできない。

ここではメリットとデメリットの両方を、隠さず書く。読んだうえで「自社には合う/合わない」を決めてほしい。

まずメリットから。介護報酬ファクタリングの強みは、大きく4つに整理できる。

特に介護事業者にとって大きいのは、3つ目と4つ目だ。事業を立ち上げたばかりで決算が赤字でも、あるいは銀行から「もう融資枠がいっぱい」と言われていても、介護報酬債権という確かな資産があれば、ファクタリングは選択肢として残る。

融資の審査では「事業者そのものの信用」が見られるが、ファクタリングでは「債権の信用」が重視される。ここに、融資とは違う活路がある。

では、デメリットだ。ここを読み飛ばさないでほしい。むしろここが一番大事だ。

最大のデメリットは、コストだ。ファクタリングの手数料は、銀行融資の金利と比べると、ほとんどの場合で割高になる。年利数%の融資と、案件ごとに手数料が引かれるファクタリングを単純比較すれば、資金調達コストとしてはファクタリングのほうが高くつくのが普通だ。これは正直に認めなければならない。

そして、ここからが私が一番伝えたいことだ。介護報酬ファクタリングを「恒常的な資金調達手段」として毎月使い続けると、手数料コストがじわじわと積み上がり、かえって資金繰りを悪化させる。

私自身、建設会社時代にこの罠にはまった。手数料を払ってファクタリングで現金を作る。一時的に楽になる。でも手数料の分だけ利益が減る。すると翌月もまた資金が足りなくなる。また手数料を払ってファクタリングする。この「ファクタリング依存サイクル」に一度入ると、抜け出すのは本当に難しい。中小企業庁の中小企業白書を見ても、資金繰りに困る事業者の多くは「売掛金は持っているが現金がない」状態にある。ファクタリングはまさにその局面で効く道具だ。だが、それは「入金サイトのズレを一時的に埋める」ために使うべきものであって、慢性的な赤字の穴埋めに使い続けるものではない。道具は正しい場所で使ってこそ役に立つ。

審査がゆるくて早いなら、毎月ファクタリング使えばよくない?ラクじゃん!

それが一番危ない発想だ。毎月使えば毎月手数料が出ていく。気づけば利益が手数料に消える。使うのは”入金のズレを埋める時だけ”。そこを外すな。

ファクタリングで損をするか得をするかは、9割が「会社選び」で決まる。ここでは、最低限おさえてほしい3つの基準を示す。

まず、その会社が信頼に足るかどうかを確認する。会社の所在地・運営年数・資本金・運営会社の実態が公式サイトで明示されているか。問い合わせの対応は誠実か。手数料の根拠をきちんと説明してくれるか。こうした基本的な点を必ずチェックしてほしい。

運営歴が長い会社、運営会社の情報をきちんと開示している会社は、それだけで一定の安心材料になる。逆に、会社の実態がよくわからない、連絡先が携帯番号だけ、といった業者は避けるべきだ。

すべてのファクタリング会社が、介護報酬債権の買い取りを得意としているわけではない。一般的な企業間取引の売掛金は扱えても、国保連に対する介護報酬債権は扱い慣れていない会社もある。

申し込みの前に、その会社が「介護報酬債権・診療報酬債権の買い取りに対応しているか」を必ず確認してほしい。介護・医療業界の事情を理解した担当者がつくかどうかで、話の通りやすさも、提示される条件も変わってくる。

そして、これが一番大事な基準だ。

1社だけで決めず、必ず2〜3社の相見積もりを取ること。

前の章でも触れたが、同じ介護報酬債権でも、ファクタリング会社によって提示される手数料には差が出る。一般論として、複数社に同じ条件で見積もりを依頼すると、その差は決して小さくない。最安の会社と最高の会社で、手数料率に大きな開きがつくことも珍しくない。仮に1,000万円の債権で手数料率に数%の差がついたら、それだけで数十万円の違いになる。「とりあえず1社」で決めるというのは、その数十万円を見ずに捨てるようなものだ。

相見積もりには、もう一つ効果がある。後で紹介するが、ファクタリング会社の中には「他社の見積もりを見せれば、それより低い手数料を提示する」という最低手数料率保証を打ち出しているところもある。つまり、相見積もりを取ること自体が、手数料を下げる交渉カードになる。見積もりは無料で、入力も数分で終わる会社が多い。やらない理由がない。

いいか、ファクタリングで損しないコツはたった一つ。”複数社を見比べてから決めること”だ。これだけは、何があっても守ってくれ。

▼以下は「手数料の安いファクタリング業者一覧」であり相見積もりに最適です。

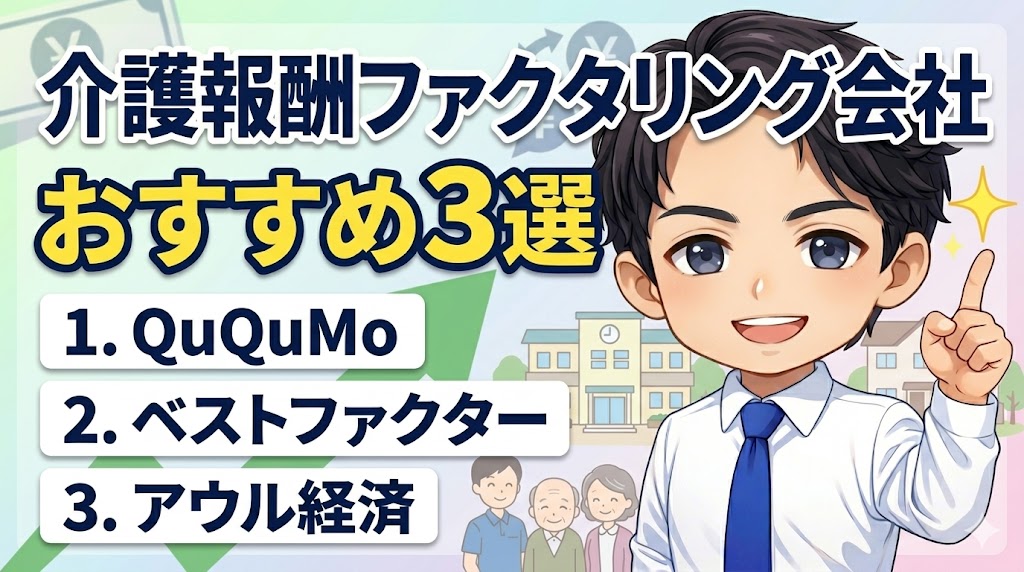

ここまでの選び方の基準をふまえて、介護報酬の資金繰りに使える具体的な3社を紹介する。

いずれも相見積もりの候補として検討する価値のある会社だ。まずは下記のまとめから、各社の概要をつかんでほしい。

QuQuMo(ククモ)の詳細

対象者:法人・個人事業主・フリーランス

手数料:1%〜

買取額:下限上限なし

入金時間:最短2時間

必要書類:請求書、通帳の2点のみ

契約方法:オンライン完結

営業時間:平日 9:00〜19:00

1社目はQuQuMoだ。手数料の低さとスピードを重視するなら、まず候補に入れたい会社だ。

QuQuMoの特徴は、手数料が1%〜という低い下限水準で、最短2時間での資金化をうたっている点だ。必要書類は「請求書」と「通帳」の2点と少なく、法人だけでなく個人事業主も利用できる。完全オンラインで申し込みから契約まで完結するため、全国どこからでも使える。

一般的な利用の流れとしては、オンラインのフォームから申し込み、請求書と通帳3か月分などの書類をアップロードし、審査結果の連絡を待つ、というステップになる。書類が少ないぶん準備の手間が軽く、契約はクラウドサインなどの電子契約で完結するため、印鑑の押印や書類の郵送が不要なケースが多い。地方にいながらスマホだけで手続きを終えられるのは、忙しい介護事業者にとって現実的なメリットだ。

また、完全2社間ファクタリングのため、売掛先や取引先への通知が不要な形で利用できる。買い取り金額に上限がなく、小口から大口まで同じ窓口で相談できるのも使いやすい点だ。手数料の根拠を丁寧に説明してもらえるかは、申し込み時に確認しておくとよい。

以下のように、カンタンに無料見積りができます。

Webで24時間受付をしていて、申込みから契約までオンライン完結できます。

入金スピードは最短2時間で、買取の制限がないため大小とわず安心してファクタリングを利用できます。

手数料が1%〜と安く一番人気!

カンタン30秒で入力完了

ベストファクターの詳細

対象者:法人・個人事業主

手数料:2%〜

買取額:30万円〜上限なし

入金時間:最短1時間

契約方法:オンライン完結

必要書類:請求書、見積書、通帳、身分証

営業時間:平日 10:00〜19:00

2社目はベストファクターだ。介護事業者に特に注目してほしいのが、この会社だ。

ベストファクターの大きな特徴は、介護報酬・診療報酬債権の買い取りに対応している点だ。介護報酬という債権の特性を理解した会社に相談できるのは、それだけで安心材料になる。手数料は2%〜、最短即日入金に対応し、公表されている審査通過率は92.25%と高い水準だ。

赤字決算・税金滞納・債務超過といった状況でも相談に応じてもらえる門戸の広さがあり、「銀行融資の審査に通らなかった」「決算が赤字で不安」という事業者にとっては心強い。売掛金30万円という比較的小さな額から対応しているため、小規模の事業所でも使いやすい。継続して利用するたびに買取率が上がっていく仕組みもあり、長く付き合うほど条件が良くなる可能性がある。2社間・3社間の両方に対応している点も、選択肢の広さにつながる。

審査通過に不安がある介護事業者、そして介護報酬債権の取り扱い実績を重視したい事業者は、ベストファクターを相見積もりの1社に入れておく価値がある。

※売掛金は30万円以上からお申込みできます。

アウル経済の詳細

対象者:法人・個人事業主

(売掛先は法人のみ申込可)

手数料:1%〜

買取額:50万円〜5,000万円

入金時間:最短即日

契約方法:オンライン完結

必要書類:直近の決算書、請求書、通帳

3社目はアウル経済だ。「相見積もりの基準にする1社」として、ぜひ覚えておいてほしい。

アウル経済は、業歴25年以上のコンサルティング会社が運営しているファクタリングサービスだ。怪しい業者が紛れ込みやすいこの業界で、25年以上の運営実績があるという事実は、それ自体が信頼の裏付けになる。東京・日本橋に拠点を置き、経営コンサルタントとしての顔も持っている。

最大の特徴は、「最低手数料率を保証する」という制度だ。他社の見積書を見せれば、それより低い手数料を提示してくれる。つまり、相見積もりを取ったうえでアウル経済に当てれば、手数料を下げる交渉が成立しやすい。手数料は1%〜10%、買い取り金額は50万円〜5,000万円までと幅広く、注文書ファクタリング(受注段階の注文書での資金化)にも対応している。顧客の90%以上が中小企業で、中小企業の資金繰り事情を理解した担当者がつきやすい。

ただし注意点として、アウル経済は法人限定のサービスで、個人事業主は対象外だ。法人として介護事業を運営している事業者向けの選択肢、と理解してほしい。

※売掛先は法人で:売掛金50万円以上からお申込み可能です。

※他社の条件(手数料)を共有すると「最低手数料率」まで下げてくれます。

実際に介護報酬ファクタリングを利用する場合、どんな流れになるのか。一般的な手順を5ステップで整理する。会社によって細部は異なるが、大きな流れはおおむね共通している。

公式サイトのフォームや電話から申し込む。この時点で、介護報酬債権の買い取りに対応しているか、おおよその手数料水準を確認しておくとよい。

介護報酬の請求内容がわかる書類、通帳のコピー、本人確認書類、決算書などを提出する。オンライン完結型の会社では、書類をアップロードするだけで済むことが多い。

ファクタリング会社が債権の内容を審査し、手数料・入金額・入金日を提示する。提示された手数料の根拠や、付随費用の有無をここでしっかり確認する。

条件に納得できれば契約する。契約書は細部まで確認し、手数料以外の費用や「償還請求権なし」の条項をチェック。電子契約に対応した会社なら、オンラインで完結できる。

契約完了後、指定口座へ入金される。会社や契約形態によっては、最短で当日〜数日以内に着金する。

必要書類は会社によって異なるが、介護報酬の請求書(国保連への請求内容がわかるもの)、通帳のコピー、本人確認書類、決算書などが一般的だ。

オンライン完結型のサービスでは、これらをスマホやパソコンからアップロードするだけで手続きが進む。

申し込みから入金までを最短で当日〜数日に収めるサービスもあるが、書類に不備があると審査が長引く。必要書類は事前に確認し、そろえてから申し込むのが、結果的に一番早い。

最後に、介護報酬ファクタリングについて、相談の現場でよく受ける質問に答えておく。

事業者が持つ売掛債権(介護報酬債権を含む)を売買するファクタリングは、適法な取引だ。問題視されたのは「給与ファクタリング」という、個人の給料を対象にした別の仕組みで、これは貸金業に該当するとされた。両者は法的性質がまったく異なる。ただし、適法なファクタリングであっても、無登録をいいことに法外な手数料を取る悪質業者は存在する。「ファクタリングという手段」が違法なのではなく、「悪質な業者」が問題なのだと理解してほしい。

契約形態による。2社間ファクタリング(利用者とファクタリング会社のみの契約)であれば、原則として支払者への通知は不要なため、知られずに利用できる。一方、3社間ファクタリングでは支払者への通知・承諾が前提となる。「知られたくない」事情があるなら2社間を選ぶことになるが、2社間は手数料が高くなる傾向がある。どちらを選ぶかは、コストと事情を天秤にかけて判断してほしい。

利用できる余地はある。ファクタリングの審査で重視されるのは「事業者そのものの信用」より「売却する債権の信用力」だ。介護報酬債権は支払者が国保連という公的機関のため信用力が高く、赤字決算でも相談に応じる会社は多い。実際、赤字・税金滞納・債務超過でも相談可能と明示している会社もある。ただし、最終的な可否や条件は会社の判断によるため、複数社に相談してみるのが確実だ。

一般的に、ファクタリングで債権を売却した際の手数料は「売掛債権売却損」などの勘定科目で会計処理されることが多い。ただし、税務上の取り扱いは契約内容や個別の状況によって異なる場合がある。正確な処理については、必ず顧問税理士に確認してほしい。私は資金繰りの専門家であって税務の専門家ではないので、ここは専門家の判断を仰ぐべき領域だ。

コストだけで比べれば、銀行融資のほうが安いことがほとんどだ。だから「時間に余裕があり、融資の与信枠もある」なら、まず融資を検討するのが基本だ。一方、ファクタリングの強みは「スピード」と「負債を増やさず融資枠を温存できること」。融資の審査を待つ余裕がない急場や、すでに融資枠を使い切っている場合に効いてくる。どちらか一方ではなく、平時は融資、急場や入金サイトのズレ埋めはファクタリング、というように使い分けるのが賢い。

長い記事に最後まで付き合ってくれて、ありがとう。最後に、要点をもう一度だけ整理しておく。

介護報酬ファクタリングは、闇金でもなければ、最後の手段でもない。国保連からの入金という確かな売上の「タイミングのズレ」を、正規の手段で埋めるための、れっきとした資金調達ツールだ。正しく理解し、正しい会社を選び、正しい使い方をすれば、あなたの事業所の資金繰りを支える味方になる。

逆に、知識ゼロのまま「とりあえず1社」で飛び込めば、私が建設会社時代にそうだったように、手数料に利益を食い潰される。その分かれ道にあるのは、結局「比べたかどうか」だ。下記から、介護報酬の資金繰りに使える会社をもう一度確認できる。気になった会社があれば、まずは無料の見積もりを取ってみてほしい。

見積もりは無料で、入力は数分で終わる。

理想は2〜3社に見積もりを取って、自社の介護報酬債権に対して実際にどんな条件が出るかを見比べることだ。比べるだけなら、失うものは何もない。

資金繰りは、逃げない。逃げるのはいつも、判断を先延ばしにした自分のほうだ。私と同じ失敗を繰り返さないためにも、どうか相見積もりをして、見比べてから決めてほしい。あなたの事業所が、お金の心配ではなく目の前のケアに集中できる日が来ることを、心から願っている。

カンタン30秒で入力完了

| 会社名 | QuQuMo(ククモ) | ベストファクター | アウル経済 |

| 手数料 | 1%〜 | 2%〜 | 手数料1%〜 |

| 入金時間 | 最短2時間 | 最短即日 | 最短即日 |

| 買取金額 | 下限上限なし | 30万円〜1,000万円 | 50万円〜5,000万円 |

| イチオシ | 入金が早い | 赤字・税金滞納OK | 法人限定 |

| ポイント | 手数料が安い | 審査通過率92% | 最低手数料保証 |

| サイト | 公式HP | 公式HP | 公式HP |

▼ファクタリング業者一覧(66選)はこちら