ファクタリングのプール型とは?仕組みと活用法を解説

factoring-select

ファクタリングセレクト

「ファクタリング 大手」と検索しているあなたは、おそらく正しい判断をしている。

なぜそう言い切れるか。私がその逆をやったからだ。

30代前半、建設会社を経営していた頃の話だ。売掛金が入るまで給料が払えない。銀行融資の審査は3社連続で不通過。藁をもすがる思いで「ファクタリング」と検索し、最初に目についた業者に申し込んだ。「大手かどうか」なんて考える余裕はなかった。

結果、手数料30%を取られた。100万円の売掛金を現金化して、手元に残ったのは70万円。それでも「急いでいたから仕方ない」と自分を納得させた。翌月も、その翌月も同じ業者を使い続けた。3ヶ月で手数料だけに90万円が消えた。

あの頃の私が「大手ファクタリング会社」の存在を知っていれば。手数料の相場を知っていれば。相見積もりという選択肢があることを知っていれば、数百万円の損失は防げたはずだ。

この記事では、ファクタリング歴10年の私が、実際にQuQuMo・ベストファクター・ビートレーディングの大手3社を使い比べた体験をもとに、「大手ファクタリング会社の選び方」と「おすすめ3社」を本音で語る。

あの時の私と同じ失敗を繰り返さないために、5分だけ時間をくれ。

▼ファクタリング業者一覧(66選)はこちら

| 会社名 |  QuQuMo(ククモ) QuQuMo(ククモ) |  ベストファクター ベストファクター |  ビートレーディング ビートレーディング |

| 手数料 | 1%〜 | 2%〜 | 2%〜 |

| 入金時間 | 最短2時間 | 最短1時間 | 最短2時間 |

| 買取金額 | 下限上限なし | 30万円〜1,000万円 | 下限上限なし |

| イチオシ | 入金が早い | 赤字・税金滞納OK | 豊富な実績 |

| ポイント | 手数料が一番安い | 審査通過率92% | 大手で安心 |

| サイト | 公式HP | 公式HP | 公式HP |

結論から言う。ファクタリング業界における「大手」とは、累計取引実績・運営年数・資金力・手数料の透明性で業界トップクラスの会社のことだ。

ファクタリングは銀行融資のように金融庁の許認可が必要な業態ではない(売掛債権の売買は「貸金業」に該当しないため)。だからこそ、参入障壁が低く、玉石混交の業界になっている。「大手」を選ぶことは、この混沌とした業界の中で自分の身を守る最初の防衛線なんだ。

私が最初に使った業者は、名前も聞いたことがない会社だった。ホームページには「最短即日」「業界最安」の文字が躍っていた。実際は手数料30%。手数料の根拠を聞いても、「これが手数料です」と一方的に数字を出されて終わりだった。契約書の内容も理解せずにサインした。今思えば完全にカモだった。

一方、あとに使うようになった大手のビートレーディングでは、手数料の内訳(登記費用・会社の利益分など)を細かく説明してくれた。

「なぜこの金額なのか」がわかるから、納得して契約できた。この差は大きい。

手数料30%ってマジ?即日で現金化できるなら仕方なくない?

仕方なくない。2社間ファクタリングの相場は10〜20%。30%は明らかにぼったくりだ。

相場を知らないから「仕方ない」と思い込まされるんだよ。

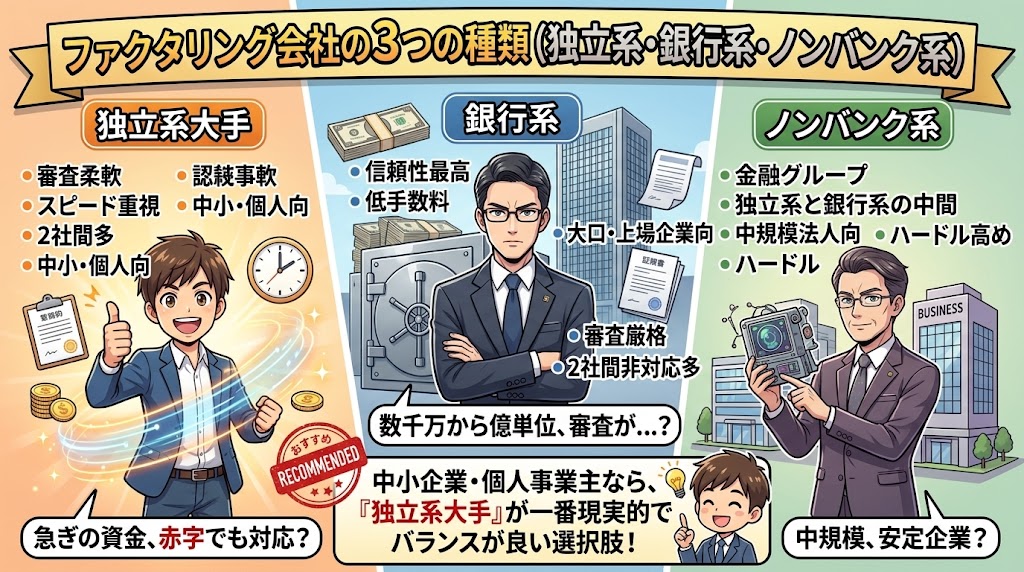

「大手」と一口に言っても、ファクタリング会社には大きく3つの種類がある。それぞれ特徴が違うから、自分の状況に合った種類を選ぶことが重要だ。

| 種類 | 特徴 | 手数料目安 | 向いている人 |

|---|---|---|---|

| 独立系 | 審査が柔軟・スピード重視・2社間対応多い | 2%〜20% | 急ぎの資金調達、赤字決算・個人事業主 |

| 銀行系 | 信頼性最高・大口対応・手数料低め | 1%〜5% | 大口案件(数千万〜億単位)、上場企業 |

| ノンバンク系 | 金融機関グループ・独立系と銀行系の中間 | 1%〜10% | 中規模の法人、安定した取引がある企業 |

結論として、中小企業経営者や個人事業主が「ファクタリング 大手」で検索しているなら、独立系の大手が最も現実的な選択肢だ。

銀行系は審査が厳しく、そもそも2社間ファクタリングに対応していないケースも多い。ノンバンク系もハードルが高い。独立系の中から、実績があり手数料が透明な「大手」を選ぶのが、一番バランスがいい。

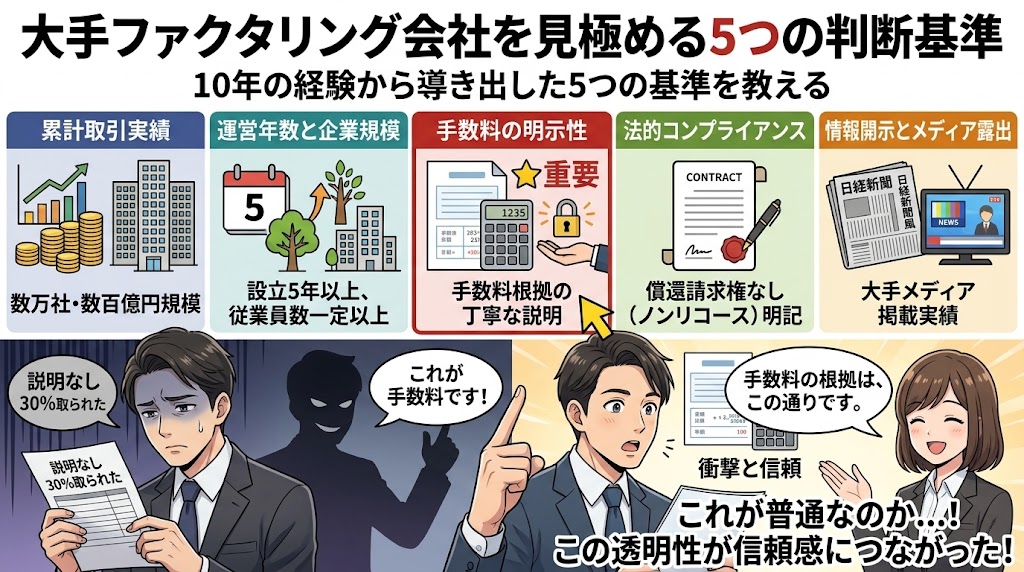

では、独立系ファクタリング会社の中で「大手」と呼べる会社をどう見極めるか。私が10年の経験から導き出した5つの基準を教える。

特に重要なのは③だ。私が悪質業者にカモられていた時代、手数料の説明を求めても「これが手数料です」の一点張りだった。

あとにQuQuMoを使った時、担当者が手数料の根拠を丁寧に説明してくれて、「これが普通なのか」と衝撃を受けた。過去に説明なしで30%取られた経験がある身には、この透明性が信頼感につながった。

ここからは、私が実際に利用した大手ファクタリング会社3社を、体験ベースで紹介する。

公式サイトの情報を羅列するだけのランキング記事とは違う。

全部自分で使って、自分の金で手数料を払って、自分の目で確かめた結果だ。

QuQuMo(ククモ)の詳細

対象者:法人・個人事業主・フリーランス

手数料:1%〜

買取額:下限上限なし

入金時間:最短2時間

必要書類:請求書、通帳の2点のみ

契約方法:オンライン完結

営業時間:平日 9:00〜19:00

一番にオススメするのがQuQuMoだ。理由はシンプル。

手数料が1%〜と最安水準で、オンライン完結にて最短2時間で資金調達できるからだ。

2025年2月、資金繰りが詰まった週の月曜朝にQuQuMoへオンラインで申し込んだ。書類をアップロードしてスマホを置き、コーヒーを淹れて飲み終える頃に審査完了の通知が届いた。90分だ。「え、もう終わったの?」と思わず声に出た。銀行融資の審査で3週間待たされた過去がある身には、拍子抜けするほどのスピードだった。

必要書類は「請求書」と「通帳コピー」の2点だけ。他社でファクタリングを使ったとき、書類のやりとりだけで丸1日潰れた経験がある。この少なさは本当に助かった。

手数料は1%〜14.8%。私の案件では8%で提示された。2社間ファクタリングとしてはかなり低い水準だ。しかも担当者が手数料の根拠を丁寧に説明してくれた。完全2社間ファクタリングなので、売掛先への通知は一切不要。契約はクラウドサインによる電子契約で完結した。印鑑も郵送も不要。地方にいながら全部スマホで終わった。

以下のように、カンタンに無料見積りができます。

Webで24時間受付をしていて、申込みから契約までオンライン完結できます。

入金スピードは最短2時間で、買取の制限がないため大小とわず安心してファクタリングを利用できます。

手数料が1%〜と安く一番人気!

カンタン30秒で入力完了

ベストファクターの詳細

対象者:法人・個人事業主

手数料:2%〜

買取額:30万円〜上限なし

入金時間:最短1時間

契約方法:オンライン完結

必要書類:請求書、見積書、通帳、身分証

営業時間:平日 10:00〜19:00

2番目にオススメするのがベストファクターだ。

審査通過率92.25%。赤字決算や税金滞納でも利用できて、審査に自信がない方に特にオススメの会社だ。

ベストファクターを初めて使ったのは、銀行融資の審査が通らなかった月のことだ。審査通過率92.25%という数字は知っていたが、半信半疑だった。実際に申し込んでみると、翌日には入金が完了していた。「審査通過率92%は伊達じゃない」と実感した。

手数料は2%〜。しかも継続利用するたびに買取率が上がっていくという仕組みがある。最初は「本当か?」と思ったが、2回目の利用では実際に手数料が下がった。長く使うほどコストが下がるのは、他社にはない強みだ。

私の知人(飲食店経営)が赤字決算で銀行に断られ続けていたが、ベストファクターで審査が通った。信用情報を問わず「売掛金があれば使える」という姿勢が一貫している。さらに、ファクタリングを使うと財務コンサルティングが無料でついてくる。

最初は「おまけ程度だろう」と思っていたが、担当者から「なぜ毎月資金繰りが苦しくなるのか」という根本原因を指摘してもらい、正直なところキャッシュフロー管理の見直しにつながった。

※売掛金は30万円以上からお申込みできます。

無料の見積り先として、とてもオススメの一社です。

ビートレーディングの詳細

対象者:法人・個人事業主・フリーランス

手数料:2%〜

買取額:下限上限なし

入金時間:最短2時間

必要書類:請求書、契約書、発注書等

口座の入出金明細(直近2ヶ月分)

契約方法:オンライン完結

営業時間:平日9:30〜18:00

3番目にオススメするのがビートレーディングだ。累計取引社数71,000社、累計買取債権額1,550億円。この数字は業界最大級だ。

ビートレーディングは業界の老舗だ。怪しい業者が多いファクタリング業界で、これだけの規模を持つ会社は数えるほどしかない。実際に使った時、申し込みから審査結果の通知まで30分だった。その日の午前中に申し込んで、午後には入金が完了していた。「最短2時間」は本当だった。

手数料は2社間で4%〜12%、3社間で2%〜9%。どちらにも対応しているのは強みだ。しかも手数料の内訳を細かく説明してくれる。「なぜこの金額なのか」がわかるから、納得して契約できた。

買取金額の上限・下限がない。過去には3万円〜7億円の買取実績があると聞いた。さらに注文書ファクタリングにも対応している。

通常は請求書(売掛金)が発生してからしかファクタリングできないが、受注した段階の注文書でも資金化できる。大型案件を受注したが着手金が少ない、というケースで特に有効だ。日経新聞にも取り上げられた実績があり、業界のトップランナー的な存在だ。

専任の女性オペレーターが付いてくれるので安心。

手続きの手間が少なく、すぐに資金調達できるのが大きな強みです。

業界大手で安心

3社ともオンラインで完結するんですね。でも、手数料の差はどのくらいあるんですか?

いい質問だ。実は私、同じ売掛金で複数社に見積もりを取ったことがある。次のセクションでその結果を全部見せるよ

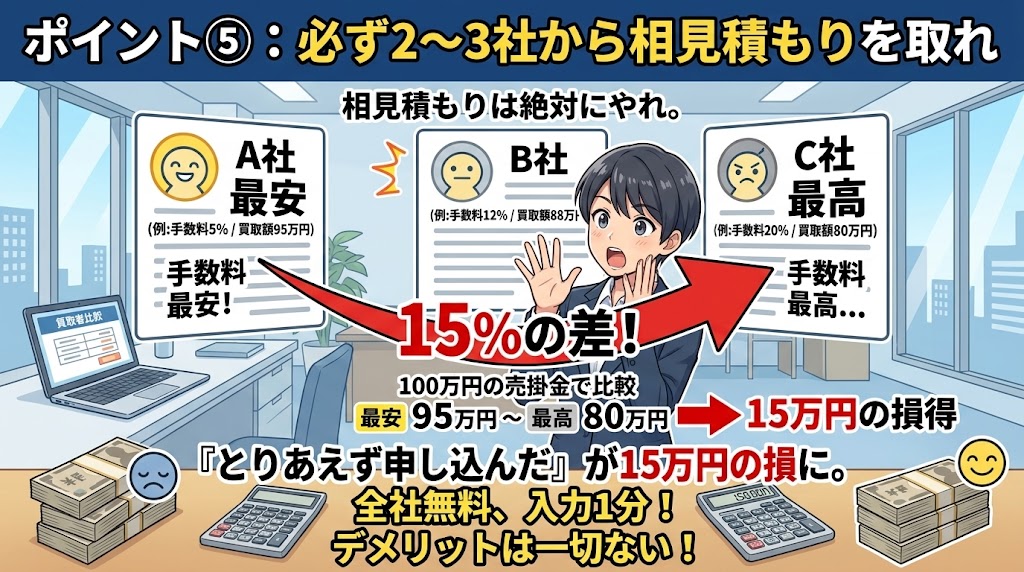

結論から言う。同じ売掛金で3社に見積もりを取ったら、手数料に最大15%の差があった。

「どうせ大差ないだろ」と思っていた。正直、見積もりを複数社に取るのは面倒だった。

でも、やってみて言えることがある。「とりあえず1社に申し込む」は、絶対にやってはいけない。100万円の売掛金なら15万円の差だ。この15万円は「面倒くさい」を理由に捨てる金額じゃない。

実際に2025年2月、私は同一の売掛債権100万円(売掛先:上場企業、支払期日:60日後)でQuQuMoとベストファクターに同時に見積もりを依頼した。その結果がこれだ。

| 比較項目 | QuQuMo | ベストファクター |

|---|---|---|

| 手数料 | 8% | 10% |

| 審査時間 | 約90分 | 約120分 |

| 入金スピード | 翌営業日 | 翌営業日 |

| 担当者の説明品質 | 手数料の根拠を丁寧に説明 | 説明は少なめ |

100万円の売掛金で手数料2%の差。つまり同じ売掛金を売るだけで2万円の差が出る。月に1回ファクタリングを使うなら、年間24万円の差だ。これが「見積もりを比較する」だけで生まれる差。

手数料重視ならQuQuMo、審査の通りやすさを重視するならベストファクター。どちらにも長所がある。だからこそ、2〜3社から見積もりを取って見比べることが一番いい。無料見積もりだし、入力は1分ほどで完了する。メリットしかない。

えー、見積もりって面倒くさそう…。1社でよくない?

その「面倒くさい」で15万円を捨てる覚悟はあるか? 私と同じ失敗を繰り返さないためにも、相見積もりをして見比べてほしい

カンタン30秒で入力完了

| 会社名 | QuQuMo(ククモ) | ベストファクター | ビートレーディング |

| 手数料 | 1%〜 | 2%〜 | 2%〜 |

| 入金時間 | 最短2時間 | 最短1時間 | 最短2時間 |

| 買取金額 | 下限上限なし | 30万円〜1,000万円 | 下限上限なし |

| イチオシ | 入金が早い | 赤字・税金滞納OK | 豊富な実績 |

| ポイント | 手数料が一番安い | 審査通過率92% | 大手で安心 |

| サイト | 公式HP | 公式HP | 公式HP |

大手の中からさらに自分に合った会社を選ぶために、私が10年間の失敗と成功から導き出した5つのポイントを伝える。

これが一番重要だ。手数料の相場を知らないままファクタリングを使うのは、値札を見ずに買い物するのと同じだ。

私は最初の3年間、この相場を知らなかった。2社間で30%取られても「こんなもんだろ」と思っていた。

顧問税理士から「手数料の相場を覚えろ」と言われて初めて、自分がどれだけ搾り取られていたかを知った。20%を超えてくる業者は、まず疑ってくれ。

「審査なし」を謳うファクタリング会社は要注意だ。正規のファクタリングでは、売掛先の信用力を審査するのが当然。審査をしないということは、そのリスクを全て手数料に上乗せしているか、そもそも貸金業に該当する可能性がある行為をしているかのどちらかだ。

金融庁も「ファクタリングに関する注意喚起」で、ファクタリングを装った高金利の貸付けに注意を呼びかけている。大手のファクタリング会社は、しっかり審査をしたうえで適正な手数料を提示してくれる。

この業者、審査なしで即日振込って書いてある!ポチっていい?

…金融庁の登録も確認してないでしょ、それ

手数料が低くても、事務手数料・調査費・登記費用が別途かかるケースがある。契約前に「手数料以外にかかる費用はありますか?」と必ず確認しろ。

私はファクタリングの契約書を実際に弁護士に見てもらったことがある。弁護士からは「償還請求権なしの条項が入っているか」「手数料以外の費用が明記されているか」を必ず確認するよう指導された。

大手のビートレーディングは手数料の内訳を細かく説明してくれたので、安心して契約できた。

「償還請求権」とは、売掛先が倒産して売掛金が回収できなくなった場合に、ファクタリング利用者が弁済義務を負うかどうかの条件だ。

償還請求権あり=売掛先が倒産したら、あなたが弁済しなければならない。これは実質的に「貸付」と変わらない。

大手のファクタリング会社は基本的に償還請求権なし(ノンリコース)で契約する。契約書にこの条項が入っているか、必ず確認してくれ。

何度でも言う。相見積もりは絶対にやれ。

同じ売掛金で3社に見積もりを取ってみたら、最安と最高で15%も差が出た。100万円の売掛金なら15万円。「とりあえず申し込んだ」が15万円の損になる。これは私が実際に比較して初めてわかった数字だ。

しかも見積もりは全社無料。入力も1分程度で終わる。デメリットは一切ない。

カンタン30秒で入力完了

「大手だけが正解か」と聞かれたら、正直に言う。状況によっては中堅・中小の方が合うケースもある。

| 条件 | 大手が向いている | 中堅・中小が向いている |

|---|---|---|

| 取引金額 | 100万円以上の高額案件 | 10万円〜の少額案件 |

| 初回利用 | ◎(安心感・サポート手厚い) | △(実績判断しにくい) |

| 審査の柔軟さ | ○(基準はあるが門戸は広い) | ◎(超柔軟な場合もある) |

| 入金スピード | 最短2時間〜即日 | 最短10分〜30分もある |

| 手数料の透明性 | ◎(明示・説明あり) | △〜○(業者による差が大) |

初めてファクタリングを使うなら、まずは大手から始めることを強く勧める。手数料の相場感覚をつかみ、契約の流れを理解してからでないと、中小の優良業者と悪質業者の区別がつかない。

大手で「基準」を知ってから、状況に応じて使い分けるのが一番賢い。

ファクタリングは強力な資金繰り改善ツールだ。ただし、使い方を間違えると「依存サイクル」に陥る。私がそうだった。

資金繰りが苦しい → ファクタリングで売掛金を現金化 → 手数料で利益が目減り → 翌月も資金繰りが苦しい → またファクタリング…。

この悪循環に3年間ハマっていた。高い手数料のせいで利益が消え、また翌月も資金繰りが苦しくなる。完全な悪循環だ。

ファクタリングは銀行融資よりも手数料が高い場合がほとんどだ。これは正直に伝えないといけない。

銀行融資の金利が1〜3%程度なのに対し、ファクタリングの手数料は2社間で10〜20%。月次で見れば圧倒的にコストが高い。だからこそ「銀行融資が間に合わない時の緊急手段」として使うのが正解だ。

ベストファクターの無料財務コンサルティングで「なぜ毎月資金繰りが苦しくなるのか」の根本原因を指摘してもらい、初めてこのサイクルから抜け出せた。手数料だけ取って終わりじゃない会社を選ぶことも、依存を防ぐ重要なポイントだ。

いいか、ファクタリングで生き残るコツはたった一つ。「適正手数料の業者だけを使い、緊急避難に限定すること」だ

大手のファクタリングでよくある質問と回答です。

独立系の大手としてはビートレーディング(累計71,000社)、QuQuMo(手数料1%〜)、ベストファクター(審査通過率92.25%)が代表的です。銀行系では三菱UFJファクター、みずほファクターなどがあります。

大手は2社間で4〜12%、3社間で1〜9%が目安です。中小やマイナー業者では2社間で20〜30%以上の手数料を取るケースもあります。筆者が3社に同時見積もりを取った結果、手数料に最大15%の差がありました。

売掛債権の売買(ファクタリング)自体は合法です。貸金業には該当しないため金融庁の許認可は不要です。ただし、ファクタリングを装った高金利の貸付を行う悪質業者は違法です。大手の正規ファクタリング会社を選べば法的リスクは限定的です。

はい、使えます。QuQuMo、ベストファクター、ビートレーディングの3社とも法人だけでなく個人事業主にも対応しています。売掛金が30万円程度から利用可能です。

あります。ファクタリングの審査は売掛先の信用力を重視するため、売掛先が個人や信用力の低い企業の場合は審査に通らないことがあります。ただしベストファクターは審査通過率92.25%です。1社落ちても他社では通ることがあるので、複数社に申し込むのが有効です。

2社間ファクタリングなら売掛先への通知は不要なのでバレません。QuQuMoは完全2社間対応です。3社間ファクタリングは売掛先の承諾が必要ですが、筆者の経験では売掛先の経理担当に電話したところ意外とスムーズに了承してもらえました。

最後にもう一度まとめる。ファクタリング会社の大手で私がオススメするのは、以下の3社だ。

一番オススメなのがQuQuMo。手数料が1%〜と最安水準で、全国オンライン完結にて最短2時間で資金調達できる。必要書類は請求書と通帳コピーの2点だけだ。

2番目にオススメなのがベストファクター。審査通過率92.25%で、赤字決算や税金滞納でも利用できる。審査に自信がない方にオススメ。

3番目にオススメなのがビートレーディング。業界最大手で、累計取引社数71,000社、累計買取額1,550億円を突破している。注文書ファクタリングにも対応していて、業界のトップランナーだ。

理想は2社から3社ほど相見積もりを取り、手数料や条件を見比べることだ。

全社とも無料見積もりに対応しているし、入力は1分ほどで完了する。

デメリットは一切ない。私と同じ失敗を繰り返さないためにも、相見積もりをして見比べてほしい。

カンタン30秒で入力完了

| 会社名 | QuQuMo(ククモ) | ベストファクター | ビートレーディング |

| 手数料 | 1%〜 | 2%〜 | 2%〜 |

| 入金時間 | 最短2時間 | 最短1時間 | 最短2時間 |

| 買取金額 | 下限上限なし | 30万円〜1,000万円 | 下限上限なし |

| イチオシ | 入金が早い | 赤字・税金滞納OK | 豊富な実績 |

| ポイント | 手数料が一番安い | 審査通過率92% | 大手で安心 |

| サイト | 公式HP | 公式HP | 公式HP |

▼ファクタリング業者一覧(66選)はこちら