【体験談】ファクタリングweb完結をスマホ1台でやってみた結果

factoring-select

ファクタリングセレクト

支払い期日の前日、口座の残高画面を3回も確認して、それでも数字が変わらなくて、スマホを置いてはまた手に取る、そんな夜を過ごしたこと、ありませんか?

正直に言うと、私はあります。それも一度や二度ではありません。建設会社を経営していた30代の頃、私は「売掛金は山ほどあるのに、今月の給料が払えない」という状況に何度も追い込まれました。通帳の残高がジリジリ減っていくのを、まるでスローモーションのように眺めていた、あの感覚は今でも忘れられません。

申し遅れました。中小企業向けの資金繰りコンサルタントをしている、青戸礼治と申します。ファクタリング利用歴は約10年。ただし、最初の3年は悪質業者にカモられ続けた、いわば「失敗のプロ」です。手数料30%の業者に1年使い続けて、気づいたら年間200万円以上が手数料に消えていた、そんな苦い経験もしました。

この記事では、そんな私だからこそ語れる「資金ショート対策」を、2つの軸でお伝えします。ひとつは「今まさに支払いが間に合わない」という緊急事態の止血法。もうひとつは「二度とあの綱渡りをしないための、再発防止の仕組み」です。読み終わる頃には、漠然とした不安が「具体的に何から動けばいいか」という行動計画に変わっているはずです。大丈夫。死ぬほど搾られた私でも立て直せたんですから。

▼ファクタリング業者一覧(66選)はこちら

| 会社名 |  QuQuMo(ククモ) QuQuMo(ククモ) |  ベストファクター ベストファクター |  アウル経済 アウル経済 |

| 手数料 | 1%〜 | 2%〜 | 手数料1%〜 |

| 入金時間 | 最短2時間 | 最短即日 | 最短即日 |

| 買取金額 | 下限上限なし | 30万円〜1,000万円 | 50万円〜5,000万円 |

| イチオシ | 入金が早い | 赤字・税金滞納OK | 赤字でも利用可能 |

| ポイント | 手数料が安い | 審査通過率92% | 最低手数料保証 |

| サイト | 公式HP | 公式HP | 公式HP |

まず結論から言います。資金ショートとは、手元の現金(預金)が足りず、会社の支払いに必要なお金が不足してしまう状態のことです。

給料、仕入れ代金、家賃、税金、こうした支払いができなくなると、最悪の場合は倒産につながります。経営における最大のリスク、と言っても言い過ぎではありません。

ここで多くの人がつまずくのが、「赤字」「倒産」「資金ショート」は別物だという点です。混同しやすいので、まず整理しておきましょう。

| 用語 | 意味 | 状態 |

|---|---|---|

| 赤字 | 損益計算書(PL)上で費用が収益を上回る | 利益がマイナス。ただし現金はまだあるかもしれない |

| 資金ショート | 手元の現金が支払いに足りない | 利益の有無に関係なく起こる。支払い不能の一歩手前 |

| 倒産 | 支払い不能が続き事業停止に至る | 資金ショートが解決できなかった末路 |

ここで大事なのは、「黒字でも資金ショートは起こる」という事実です。いわゆる「黒字倒産」というやつですね。

帳簿上は利益が出ているのに、現金が足りずに支払いができず潰れてしまう。「そんな矛盾、本当にあるのか?」と思うかもしれませんが、これが現実に起きるんです。

黒字なのに倒産って、どういうこと?儲かってるなら金あるじゃん

利益は「請求書を出した時点」で計上されるけど、現金は「実際に振り込まれた時点」でしか増えない。この時間差が命取りになる。帳簿の利益と財布の中身は、別物なんだよ。

つまり、資金ショート対策の出発点は「自社が黒字かどうか」ではなく、「いつ、いくらの現金が手元にあるか」に目を向けることなんです。ここを見誤ると、業績が良くても足元をすくわれます。

対策を考える前に、まず「なぜショートするのか」を知る必要があります。原因がわかれば、自分がどのパターンに陥っているかが見えてきます。

私自身の経験と、これまで相談を受けてきた経営者たちの傾向から、典型的な5つを挙げます。

これが最も多い原因です。売上は立っているのに、入金が2ヶ月先、3ヶ月先。

その間に仕入れや人件費の支払いが先にやってくる。「売掛金は持っているが現金がない」この状態こそ、資金ショートの典型です。

取引先の支払いサイトが長い業界ほど、このリスクは高くなります。

私、まさにこれなんです…。取引先の入金が翌々月末で、毎月の支払いが先に来るから、いつも手元がカツカツで…。

それはきつい。でも、それは君の経営が下手なわけじゃない。構造的な問題だ。だからこそ「売掛金を早く現金に変える手段」を知っておく価値があるんだよ。後で詳しく話す。

意外に思われるかもしれませんが、「売上が増えたのに資金ショート」というケースは珍しくありません。受注が増えれば、その分だけ仕入れや外注費が先に出ていきます。

売上の入金はあと。この先行する支払いに耐えきれず、現金が尽きるんです。成長期の企業ほど、この罠にはまりやすい。

在庫は、売れるまでは「現金が形を変えて眠っている」状態です。仕入れすぎた在庫が回転しなければ、その分の現金は戻ってきません。

製造業などで大型の設備投資をした場合も同じで、回収まで時間がかかる先行投資は、入金とのタイムラグで資金繰りを圧迫します。

忘れた頃にやってくるのが、税金や社会保険料のまとまった支払いです。法人税、消費税、源泉所得税、これらは待ってくれません。

「毎月の資金繰りは回っていたのに、納税月だけ一気に苦しくなる」という経営者を、私は何人も見てきました。

繁忙期と閑散期の差が大きい業種は、閑散期に資金が細りがちです。

さらに、自然災害や取引先の倒産、急な受注キャンセルなど、自分ではコントロールできない外的要因で突然ショートすることもあります。

こればかりは「日頃の備え」でしか防げません。

5つの原因のうち、自社はどれに当てはまるでしょうか。ひとつとは限りません。複数が重なっていることのほうが多いです。

原因が見えれば、打つべき手が見えてきます。次の章からは、いよいよ具体的な対処法に入ります。

「もう来週の支払いが危ない」そんな状況でこの記事にたどり着いた方もいるでしょう。焦る気持ち、痛いほどわかります。

でも、ここで一番やってはいけないのが「パニックになって手当たり次第に動くこと」です。

緊急時こそ、順番が命です。次の3ステップを、上から順番にやってください。

まずは「いくら足りないのか」を正確に把握します。手元の現金、これから入ってくる予定の入金、そして払わなければならない支払いを、すべて紙に書き出してください。そのうえで、支払いに優先順位をつけます。

最優先は「滞ると事業が止まるもの・信用を失うもの」。たとえば従業員の給料、社会保険料、仕入れ先への支払いなどです。

逆に、交渉の余地があるものは後回しにできないか考えます。「全部同時に払おう」とするから詰むんです。守る順番を決めれば、一気に視界が開けます。

次に、支払いを「待ってもらえないか」交渉します。税金や社会保険料は、管轄の税務署や年金事務所に早めに相談すれば、分割や猶予に応じてもらえる可能性があります。

仕入れ先への支払いも、誠実に事情を説明すれば一時的な延長に応じてくれることがあります。

ここで大事なのは「督促が来てから」ではなく「ヤバそうだと感じた時点で」相談することです。早ければ早いほど、相手も対応の選択肢を持てます。

土壇場で泣きつかれるより、事前に正直に話してくれる相手のほうが、信用は守られるものです。

それでも足りない。入金はまだ先。でも今、現金が要る。そんな緊急局面で本当に頼りになるのが、売掛金をすぐに現金化できる「ファクタリング」です。これは、入金日前の売掛金(請求書)をファクタリング会社に買い取ってもらい、手数料を引いた額を早期に受け取る仕組みです。融資ではないので借金になりませんし、信用情報にも載りません。

なぜこれが緊急時に強いのか。理由はスピードです。銀行融資は審査から入金まで半月以上かかることもザラですが、ファクタリングは最短即日〜数時間で資金化できる会社もあります。「今日・明日が勝負」の局面では、この速度差が生死を分けます。

言葉で説明するより、私の実体験を話したほうが早いでしょう。2025年2月、ある週の月曜の朝。資金繰りがどうにも詰まって、私はオンラインでQuQuMoのファクタリングに申し込みました。請求書と通帳のデータをアップロードして、スマホを机に置いて、コーヒーを淹れに行った。戻ってきて、もう一杯飲み終える前、90分後には「審査完了」の通知が届いていたんです。思わず「早すぎる」と声に出ました。昔、銀行の融資審査で3週間待たされた身としては、拍子抜けするほどでした。

必要だった書類は、請求書と通帳3ヶ月分のたった2点だけ。過去に別の業者を使ったとき、書類のやりとりだけで丸1日潰れた経験があるので、この軽さは本当に助かりました。しかも完全2社間ファクタリングだったので、取引先への通知が一切不要。長年付き合いのある得意先に資金繰りの内情を知られずに済むのは、本当にありがたかった。契約もクラウドサインによる電子契約で完結。印鑑も郵送もなし。地方にいながら、全部スマホで終わりました。

申し込みから入金までの流れを、私の体験ベースで整理するとこうなります。

スマホやPCから申し込み。会社によっては数分で完了します。

請求書と通帳のデータをアップロード。必要書類が少ない会社を選ぶと負担が軽い。

最短数十分〜数時間で審査完了。手数料が提示される。根拠を説明してくれる会社は信頼できる。

クラウドサインなどで契約完結。最短即日で口座に入金される。

えー、そんなに早く現金になるの?じゃあ困ったら全部これでよくない?

そこだ、タケシ。便利だからこそ、使い方を間違えると痛い目を見る。手数料の高い業者に依存すると、毎月利益が消えてまた苦しくなる。あくまで「緊急の止血」として、適正な会社を選ぶことが大前提だ。これは後で必ず話す。

緊急時の対処は、この「①優先順位づけ → ②交渉 → ③ファクタリング」の順で動くのが基本です。いきなりファクタリングに飛びつくのではなく、まずは交渉でしのげないかを試す。

それでも足りない分を、スピード重視で現金化する。この順番を守るだけで、ムダな手数料を払わずに済みます。

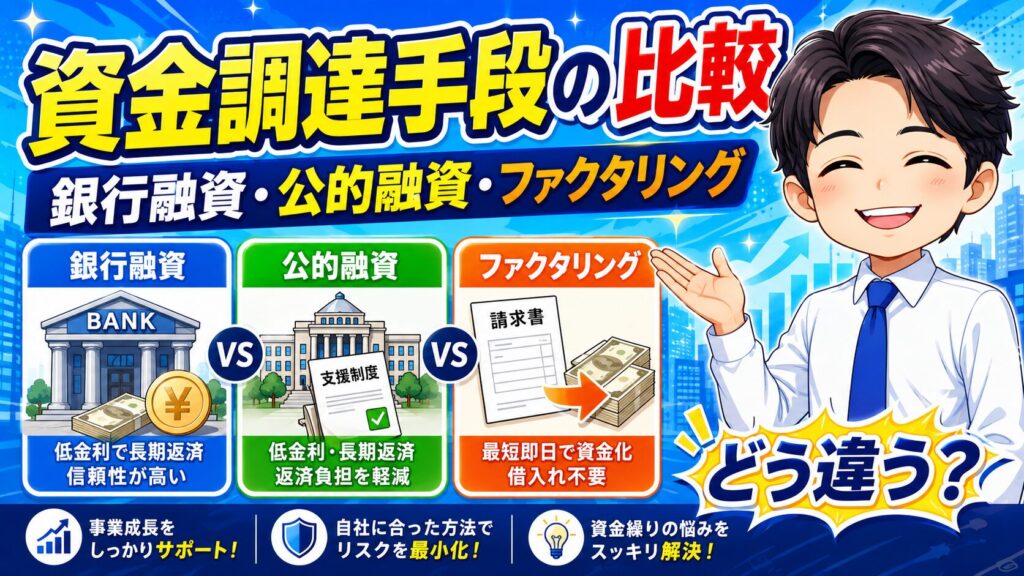

「結局、どの手段を選べばいいの?」という疑問に答えます。資金調達の方法はいくつかありますが、緊急度によって最適解は変わります。まずは主要3つを比べてみましょう。

| 手段 | 入金までの速さ | 審査の通りやすさ | 信用情報への影響 |

|---|---|---|---|

| 銀行融資 | 遅い(半月〜1ヶ月以上) | 厳しい(実績・担保が必要) | あり(借入として記録) |

| 公的融資(日本政策金融公庫等) | やや遅い(数週間) | 中程度 | あり |

| ファクタリング | 速い(最短即日〜数時間) | 比較的やさしい(売掛先の信用が軸) | なし(融資ではない) |

この表からわかるのは、「時間に余裕があるなら融資、今すぐ必要ならファクタリング」という使い分けです。融資は金利が低くコストは安いものの、審査と入金に時間がかかります。

一方ファクタリングは手数料こそ融資の金利より高めですが、スピードと審査の通りやすさが圧倒的。しかも借金ではないので、貸借対照表に負債として載らず、信用情報にも傷がつきません。

つまり、急いでいるか時間に余裕があるかで選べばいいってことですね。両方をうまく組み合わせるのもアリですか?

その通り。緊急の穴をファクタリングで埋めつつ、並行して融資の相談を進める。これがプロの動き方だ。一つの手段に固執しないことが、資金繰りを安定させるコツだよ。

※法人専用の事業資金キャッシングなら審査が柔軟な「キャレント」がオススメ。

※ファクタリングなら、手数料が安い「QuQuMo」の無料見積りからがオススメ。

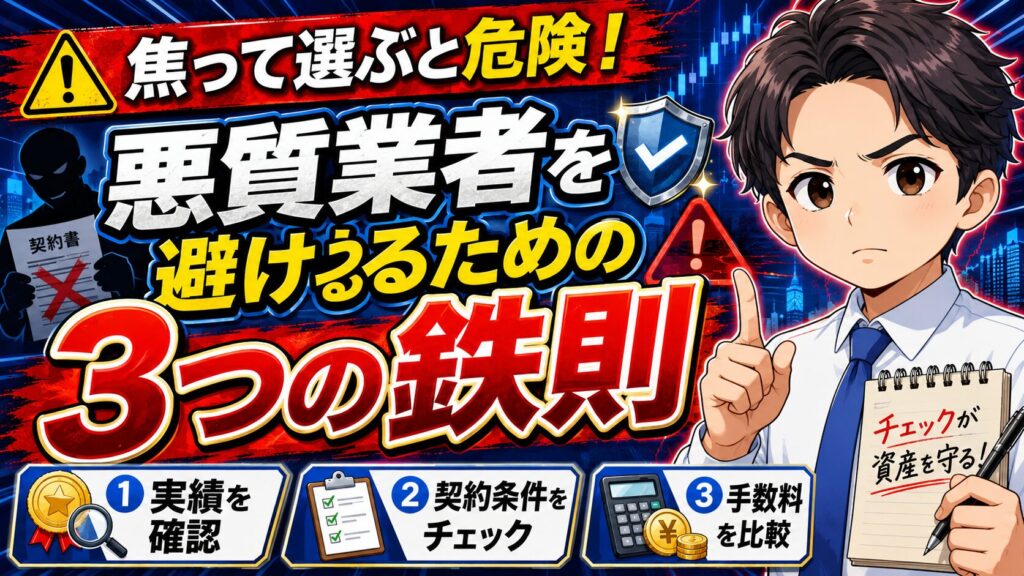

ここからは、私が一番伝えたいことです。緊急時こそ、人はカモられます。「急いでいるから」「他を比べる余裕がないから」その焦りにつけ込む業者が、残念ながら存在します。

私自身がそうでした。最初に使った業者で手数料30%を取られて、「急いでいたから仕方ない」と自分を納得させた。そのあとも「即日対応」の業者を使い続け、手数料の相場感覚がゼロだったために、合計で数百万円を余分に払い続けたんです。

計算書を見た瞬間、手が止まりました。手数料だけで30万を超えていた。あの時の私は、完全にカモでしたね(笑)。いや、笑い事じゃないんですが。

同じ失敗を、あなたにはしてほしくありません。だから、これだけは守ってください。

手数料の相場を知らずに契約するのは、値札を見ずに買い物をするようなものです。

目安は、2社間ファクタリングで10〜20%、3社間ファクタリングで1〜9%。もちろん会社や案件によって変わりますが、この感覚を持っているだけで「20%を大きく超えてくる業者は要注意」という判断ができます。

相場を超える手数料を提示された時点で、まず疑ってください。

「ファクタリングって闇金と変わらないんじゃ?」と不安に思う方もいるでしょう。その不安、わからなくはありません。でも、給与ファクタリング(貸金業規制の対象)と、売掛債権のファクタリングはまったくの別物です。正規の売掛債権ファクタリングを使えば、リスクは限定的。問題の9割は業者選びにあります。

契約前には、契約書に「償還請求権なし(ノンリコース)」の条項があるか、手数料以外の費用(事務手数料・調査費など)が不当に乗っていないかを必ず確認してください。私は一度、契約書を弁護士に見てもらって、この2点を必ずチェックするよう指導されました。

これが一番効きます。同じ売掛金で複数社に見積もりを取ってみてください。「どうせ大差ないだろ」と思っていたら、私の場合、最安と最高で15%も差があった。

100万円の売掛金なら15万円の差です。「とりあえず1社に申し込んだ」だと、その15万円を捨てることになる。これ、私が実際に比較して初めてわかった数字です。

この業者、審査なしで即日振込って書いてある!早そうだしポチっていい?

待て待て、それ手数料30%コースだ。「審査なし」を売りにする業者ほど後で高い金を取る。私と同じ失敗を繰り返さないためにも、相見積もりをして見比べてほしい。落ち着け。

「じゃあ具体的に、どこを使えばいいんだ」ここまで読んでくれたあなたなら、当然そう思うはずです。

相見積もりを取る前提で、私が実際に使ったり調べたりして「ここなら相場感覚で安心して比べられる」と感じた会社を3社、用途別に紹介します。

どれも法人・個人事業主に対応しています。

QuQuMo(ククモ)の詳細

対象者:法人・個人事業主・フリーランス

手数料:1%〜

買取額:下限上限なし

入金時間:最短2時間

必要書類:請求書、通帳の2点のみ

契約方法:オンライン完結

営業時間:平日 9:00〜19:00

まず私が一番にオススメしたいのがQuQuMoです。

手数料は1%〜と最安水準で、最短2時間で資金調達が可能。

必要書類は請求書と通帳の2点だけなので手続きがとにかくカンタンです。

法人も個人事業主も利用でき、全国どこからでもオンラインで完結します。

私が実際に申し込んだときも、月曜の朝に申し込んで90分で審査が終わりました。

緊急時の第一候補として、まず見積もりを取る価値があります。

以下のように、カンタンに無料見積りができます。

Webで24時間受付をしていて、申込みから契約までオンライン完結できます。

入金スピードは最短2時間で、買取の制限がないため大小とわず安心してファクタリングを利用できます。

手数料が1%〜と安く一番人気!

カンタン30秒で入力完了

ベストファクターの詳細

対象者:法人・個人事業主

手数料:2%〜

買取額:30万円〜上限なし

入金時間:最短1時間

契約方法:オンライン完結

必要書類:請求書、見積書、通帳、身分証

営業時間:平日 10:00〜19:00

「うちは赤字決算だし、審査に通る自信がない…」という方にはベストファクターが心強い選択肢です。

審査通過率が92.25%と高く、赤字決算や税金滞納中でも申し込みが可能。

手数料は2%〜と安く、最短即日で資金調達ができます。

銀行融資を断られた経験がある方ほど、ここの懐の深さはありがたいはずです。

※売掛金は30万円以上からお申込みできます。

アウル経済の詳細

対象者:法人・個人事業主

(売掛先は法人のみ申込可)

手数料:1%〜

買取額:50万円〜5,000万円

入金時間:最短即日

契約方法:オンライン完結

必要書類:直近の決算書、請求書、通帳

前章で「必ず相見積もりを取れ」と言いましたが、その比較先として推奨できるのがアウル経済です。

全体の90%以上を中小企業に特化しており、「最低」手数料率を保証しているのが特徴。

他社からの条件を共有すれば、それより安くしてくれます。

だから相見積もりの基準として使うと効果的です。

ただし、法人限定のサービスで、売掛金は50万円以上から、という点には注意してください。

3社の特徴を、選び方の軸で整理しておきます。

| 会社名 | 手数料 | スピード | こんな人におすすめ |

|---|---|---|---|

| QuQuMo | 1%〜 | 最短2時間 | とにかく早く・安く調達したい人 |

| ベストファクター | 2%〜 | 最短即日 | 赤字・税金滞納で審査に不安がある人 |

| アウル経済 | 最低手数料率を保証 | 最短即日 | 相見積もりの基準にしたい法人(50万円以上) |

大事なのは、1社だけで決めないこと。最低でも2〜3社に見積もりを取って、手数料と条件を見比べてから決めてください。

その一手間が、数十万円の差になることもあるんです。

※売掛先は法人で:売掛金50万円以上からお申込み可能です。

※他社の条件(手数料)を共有すると「最低手数料率」まで下げてくれます。

緊急の止血ができたら、次は再発防止です。正直に言うと、ファクタリングや交渉は「対症療法」にすぎません。

根本的に資金ショートしない体質をつくるには、日頃の地道な対策が欠かせない。ここを疎かにすると、毎月同じ綱渡りを繰り返すことになります。

最も効果的なのが、資金繰り表の作成です。「いつ・どこから・いくら入金され、いつ・何に・いくら支払うのか」を一覧にする。

これだけで、未来の資金不足が事前に見えるようになります。「来月の20日が危ない」と1ヶ月前にわかれば、慌てずに手を打てます。月単位でいいので、まずは作ってみてください。エクセルでも手書きでも構いません。

取引先との交渉で、支払いサイトを少しでも短くできないか相談してみましょう。

「翌々月末」を「翌月末」にできるだけでも、資金繰りはぐっとラクになります。新規の取引では、最初に支払い条件をきちんと詰めておくことが大切です。

毎月出ていくお金、つまり固定費を減らせれば、その分だけ資金ショートのリスクは下がります。使っていないサブスク、過剰な在庫、惰性で続けている契約、一度棚卸しをしてみると、意外と削れるものが見つかります。

これは見落とされがちですが、非常に重要です。困ってから探すのではなく、余裕があるうちに「いざという時に使える手段」を把握しておく。

銀行の融資枠を確保しておく、信頼できるファクタリング会社を何社か知っておく。これだけで、緊急時の動きがまったく変わります。

火事になってから消火器を買いに行く人はいませんよね。資金繰りも同じです。

いいか。資金繰りで生き残るコツはたった一つ。「現金の動きを、自分の目で常に見えるようにしておくこと」だ。見えていれば、慌てずに済む。見えていないから、夜中に目が覚めるんだよ。

資金ショート対策に関してよくある質問と回答です。

赤字は「利益がマイナス」の状態、資金ショートは「手元の現金が支払いに足りない」状態です。赤字でも現金があれば支払いは続けられますし、逆に黒字でも現金がなければショートします。両者は別の概念なので、混同しないことが大切です。

2社間ファクタリングを選べば、取引先(売掛先)への通知は不要なので、原則として知られることはありません。私が利用したときも、完全2社間で取引先への通知は一切ありませんでした。一方、3社間ファクタリングは売掛先の承諾が必要になるため、その場合は通知が発生します。取引先に知られたくない場合は2社間を選びましょう。

手数料の相場(2社間で10〜20%、3社間で1〜9%)を大きく超える業者は要注意です。また「審査なし・即日振込」を過度に強調する業者ほど、後から高い手数料を取る傾向があります。契約書に「償還請求権なし」の条項があるか、手数料以外の不明瞭な費用が乗っていないかを確認し、必ず複数社で相見積もりを取ってから決めてください。

使えます。会社によって対応状況は異なりますが、法人だけでなく個人事業主・フリーランスに対応しているサービスは多くあります。たとえばQuQuMoは法人・個人事業主の両方に対応しています。ただし、サービスによっては売掛金の下限額や対応条件が決まっている場合があるので、申し込み前に確認しておきましょう。

長くなりましたが、最後に資金ショート対策の要点を整理します。

資金繰りは逃げません。逃げるのはいつも、判断を先延ばしにした自分です。私は最初の3年、その先延ばしで数百万円を無駄にしました。でも、正しい知識と手段さえ持てば、誰でも立て直せます。死ぬほど搾られた私でも、こうして立て直せたんですから。

もし今、口座残高を見て眠れない夜を過ごしているなら、まずは小さな一歩から。資金繰り表を1枚作る。あるいは、いざという時のために複数のファクタリング会社で見積もりを取ってみる。それだけでも、見える景色は変わります。

私と同じ失敗を繰り返さないためにも、焦らず、相見積もりをして見比べてください。

あなたの会社が、明日も無事に支払いを終えられることを、心から願っています。

カンタン30秒で入力完了

| 会社名 | QuQuMo(ククモ) | ベストファクター | アウル経済 |

| 手数料 | 1%〜 | 2%〜 | 手数料1%〜 |

| 入金時間 | 最短2時間 | 最短即日 | 最短即日 |

| 買取金額 | 下限上限なし | 30万円〜1,000万円 | 50万円〜5,000万円 |

| イチオシ | 入金が早い | 赤字・税金滞納OK | 法人限定 |

| ポイント | 手数料が安い | 審査通過率92% | 最低手数料保証 |

| サイト | 公式HP | 公式HP | 公式HP |

▼ファクタリング業者一覧(66選)はこちら