ファクタリング24時間即時入金|カモられた私が辿り着いた最適解

factoring-select

ファクタリングセレクト

「ファクタリング会社 やばい」深夜、スマホの検索窓にこの言葉を打ち込んだあなたの気持ち、痛いほどわかる。

私は青戸礼治。中小企業向けの資金繰りコンサルタントだ。偉そうな肩書きを名乗っているが、10年前の私は「やばいファクタリング会社」にカモられ続けていた側の人間だった。

手数料30%を取られ続け、「急いでいたから仕方ない」と自分に言い聞かせながら、数百万円を余分に払い続けた。通帳の残高がジリジリと減っていくのを、まるでスローモーションで見ていた。

結論から言おう。ファクタリング会社の中に「やばい」会社は確かに存在する。しかし、それは一部の悪質な業者であり、ほとんどは正規の会社だ。「やばい」のか「やばくない」のかは、業者の選び方と使い方で180度変わる。

この記事では、実際に悪質業者に騙され、そこから正規の優良業者に切り替えて立て直した私が、「何がやばくて、何がやばくないのか」を全部さらけ出す。あなたが私と同じ失敗を繰り返さなくて済むように。

▼以下は「ファクタリング会社やばい」がわかる動画です。

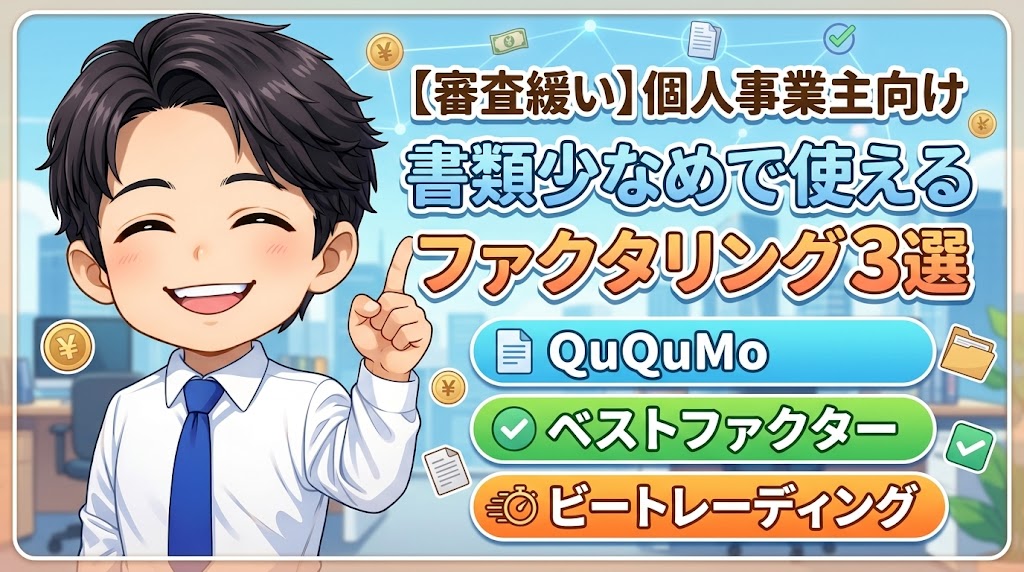

▼ファクタリング業者一覧(66選)はこちら

| 会社名 |  QuQuMo(ククモ) QuQuMo(ククモ) |  ベストファクター ベストファクター |  ビートレーディング ビートレーディング |

| 手数料 | 1%〜 | 2%〜 | 2%〜 |

| 入金時間 | 最短2時間 | 最短1時間 | 最短2時間 |

| 買取金額 | 下限上限なし | 30万円〜1,000万円 | 下限上限なし |

| イチオシ | 入金が早い | 赤字・税金滞納OK | 豊富な実績 |

| ポイント | 手数料が一番安い | 審査通過率92% | 大手で安心 |

| サイト | 公式HP | 公式HP | 公式HP |

まず、なぜファクタリング会社が「やばい」と言われるのか。

その理由を正直に整理しよう。私が身をもって経験したことも含めて、包み隠さず話す。

ファクタリングが「やばい」と言われる最大の理由は、銀行融資と比べて手数料が高いことだ。

銀行融資の金利は年1〜3%程度。一方、ファクタリングの手数料は2社間で10〜20%、3社間で1〜9%が相場だ。100万円の売掛金をファクタリングした場合、手数料10%なら10万円、20%なら20万円が消える。銀行融資なら年間1〜3万円の利息で済むところを、だ。

ただし、ここで冷静に考えてほしい。銀行融資は審査に2〜3週間かかる。赤字決算なら門前払い。来週の支払いに間に合わない。そんな場面で「銀行の方が金利安いですよ」と言われても、何の解決にもならない。ファクタリングの手数料が高いのは事実だが、「スピード」と「審査の通りやすさ」と引き換えのコストだ。

ファクタリングは、最短2時間で資金調達できる。問題は手数料が高いこと自体ではなく、適正な相場を知らずに法外な手数料を取られることにある。

私がまさにそうだった。30代前半、建設会社を経営していた頃、最初に使ったファクタリング業者で手数料30%を取られた。100万円の売掛金で手取り70万円。「急いでいたから仕方ない」と自分を納得させたが、今思えば完全にカモだった。

買取手数料1%〜で安く、すぐ無料見積りできる「QuQuMo」がオススメ。

カンタン30秒で入力完了

ファクタリング会社が「やばい」と言われる構造的な原因は、業界の参入障壁の低さにある。

消費者金融やクレジットカード会社は、貸金業登録が必要だ。金融庁の監督下に置かれ、金利の上限規制もある。

一方、ファクタリング会社を設立・運営するにあたって、特別な資格、免許、許認可申請は一切不要だ。極端な話、誰でも明日から「ファクタリング会社」を名乗れる。

この参入障壁の低さが、悪質業者の温床になっている。まともな業者がきちんとサービスを提供している横で、知識も資金力もない業者が紛れ込む。さらに悪質なケースでは、闇金融の人間が「ファクタリング」の看板を掲げて営業している場合すらある。

え、じゃあファクタリング会社って無法地帯ってこと!?

「無法地帯」は言い過ぎだが、規制が追いついていないのは事実だ。だからこそ利用者側が知識を持って「自分で選ぶ力」をつける必要がある。

「ファクタリング=闇金」というイメージの大半は、「給与ファクタリング」問題に端を発している。

給与ファクタリングとは、個人の将来の給与を「債権」として買い取り、給料日前に現金化するサービスだ。一見便利そうに聞こえるが、金融庁は2020年に「給与ファクタリングは貸金業に該当する」と明言した。つまり、貸金業登録なしに給与ファクタリングを行う業者は違法だ。

問題は、この「給与ファクタリング=違法」というニュースが広まった結果、法人・個人事業主向けの売掛債権ファクタリング(これは合法)まで一緒くたに「怪しい」「やばい」と思われてしまったことだ。

はっきり言おう。売掛債権ファクタリングは民法上の「債権譲渡」に該当する合法的な金融サービスだ。給与ファクタリングとは根本的に別物である。

カンタン30秒で入力完了

「やばい」ファクタリング会社は、確かに実在する。これは否定しない。

悪質業者の手口は巧妙だ。手数料を最初は低く見せかけて契約させ、後から事務手数料・調査費・登記費用を上乗せする「後出しジャンケン」。契約書に「償還請求権あり」の条項をこっそり入れて、売掛先が支払えなかった場合に利用者に全額返済させる。ファクタリングを装った実質的な「高利貸し」を行い、返済できない場合は強引な取り立てをする。

私自身、過去に「2社間ファクタリングで売掛先にバレない」と言われて契約した業者が、後から「実は貸金業に当たる可能性がある」と知って青ざめた経験がある。急いでいると契約書の細部を読まない。そこにつけ込むのが悪質業者なんだ。

ファクタリング自体は合法でも、使い方を間違えると「やばい」状態に陥る。それが「ファクタリング依存サイクル」だ。

構造はこうだ。手数料を払う→利益が減る→翌月も資金不足→またファクタリング→また手数料を払う→さらに利益が減る。まるでハムスターの回し車のように、抜け出せなくなる。

私がまさにこのサイクルにはまった。「即日対応」の業者を使い続け、手数料の相場感覚がゼロだったため、合計で数百万円を余分に払い続けた。資金繰り改善のつもりが、高い手数料のせいで利益が消え、また翌月も資金繰りが苦しくなる。毎月、通帳を開くたびに胃が重くなった。

ファクタリングは「緊急避難」であって「恒常的な資金調達手段」ではない。この区別を間違えると、ファクタリング自体は合法でも、使い方で自分を追い込むことになる。

買取手数料1%〜で安く、すぐ無料見積りできる「QuQuMo」がオススメ。

カンタン30秒で入力完了

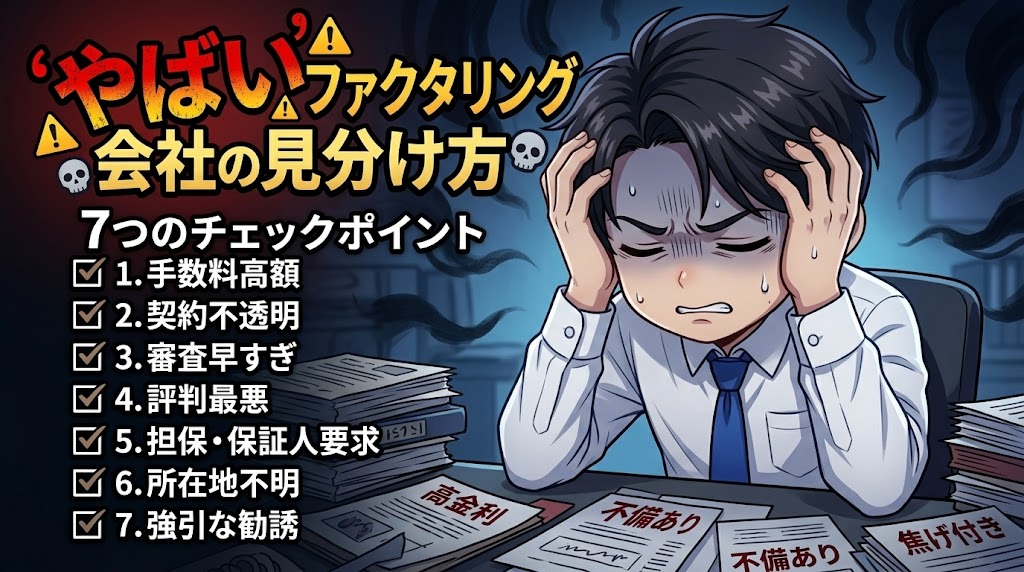

「やばい」理由はわかった。じゃあ次は、どうやって「やばい会社」を見分けるかだ。

ここからが本題。私が痛い目を見てきた経験と、正規業者を使ってみてわかった「まともな会社との違い」をもとに、7つのチェックポイントを教える。

まず最初に確認すべきは、手数料の相場感だ。

この範囲を大幅に超える場合(30%以上など)は赤信号だ。逆に「手数料0.5%〜」など異常に低い数字も要注意。あり得ないほど安い見積もりを出して契約させ、後から別名目の費用を上乗せするのは悪質業者の常套手段だ。

私が実際に同じ売掛金で3社に見積もりを取ったとき、手数料に最大15%の差があった。100万円の売掛金なら15万円の差だ。「どうせ大差ないだろ」と思っていたら、とんでもなかった。「とりあえず1社に申し込む」は、15万円を捨てるのと同じ行為だ。

「手数料5%」と聞いて安心したら、事務手数料・調査費・登記費用で実質15%だった。こういうケースがある。

まともな会社は、見積書に総コスト(手数料+その他費用)を全て明示する。もし「手数料以外にもかかりますか?」と聞いて曖昧な回答をする会社があったら、その時点でアウトだ。

試しにQuQuMoに見積もりを取った時、担当者が手数料の根拠を丁寧に説明してくれた。過去に「これが手数料です」と一方的に数字だけ出されて契約させられた経験がある身には、この透明性が信頼感につながった。

これは最重要チェックポイントだ。「償還請求権あり」の契約は、ファクタリングの皮を被った貸付だ。

ファクタリングの本質は「売掛債権の売買」。売った時点でリスクはファクタリング会社に移る。売掛先が支払えなかった場合でも、利用者に返済義務はない。これが「ノンリコース(償還請求権なし)」だ。

しかし、悪質業者は契約書に「償還請求権あり」をこっそり入れてくる。売掛先が払えなかったら、あなたが全額返済する義務が発生する。これは実質的な「融資」であり、しかも貸金業登録なしに行っているなら違法だ。

契約書なんてどこ見ればいいかわかんないんだけど…

「償還請求権」か「買い戻し」という文字を検索して、引っかかったら要確認。不安ならその契約書を弁護士か税理士に見せろ。数万円の相談料で数百万円の損失を防げる。

「審査なしで即日振込!」この言葉に食いつきたくなる気持ちはわかる。私もそうだった。

しかし冷静に考えてみろ。まともなファクタリング会社は、売掛先の信用力(ちゃんと支払い能力があるか)を審査する。これは買い取った売掛金がデフォルトするリスクを評価するために必要な工程だ。この審査をスキップするということは、そのリスクを手数料に上乗せするか、別の方法(償還請求権等)でリスクを利用者に押し付けるかのどちらかだ。

「手数料0.5%〜」のように、異常に低い数字で釣るケースもある。蓋を開けたら諸費用込みで20%超え、なんてのは悪質業者の十八番だ。

ホームページがきれいでも、会社の実態が不透明な業者は危険だ。

確認すべきは、固定電話の有無、所在地がバーチャルオフィスのみでないか、代表者名が公開されているか。法人登記情報と一致するかどうかも確認できればベストだ。実績のある正規業者、たとえばビートレーディングは、累計取引社数91,000社、累計買取額1,824億円という実績を公開している。怪しい業者がこんな数字を出せるわけがない。

ファクタリングは「売掛債権の売買」だ。担保も保証人も必要ない。

もし担保や保証人を求められたら、それはファクタリングではなく「融資」だ。しかも貸金業登録なしに行っているなら違法融資の可能性が高い。すぐに席を立て。

「今日中に契約しないと条件が変わります」「他社に行かれると困りますので」、こんな圧力をかけてくる会社は100%アウトだ。

まともな業者は、あなたに考える時間を与える。相見積もりを歓迎すらする。

なぜなら、自社の手数料に自信があるからだ。逆に、相見積もりを嫌がる会社は、自社の手数料が相場より高いことを知っている。

私の場合、QuQuMoの担当者からは「他社と比較していただいて大丈夫ですよ」と言われた。余裕がある会社は、こういう対応をする。

買取手数料1%〜で安く、すぐ無料見積りできる「QuQuMo」がオススメ。

カンタン30秒で入力完了

ここまで「やばい」側の話を徹底的にしてきた。ここからは逆だ。「やばくない」ファクタリング会社は、実際にどう違うのか。

私が悪質業者から正規業者に乗り換えて、何が変わったのかを全部話す。

結論から言う。手数料30%の世界から、手数料8%の世界に移った時、「ファクタリングはやばくない」と初めて実感した。

転機は顧問税理士のひと言だった。「青戸さん、手数料30%は相場の倍以上ですよ」。この言葉を聞いた時、自分がどれだけ搾り取られていたか、ようやく理解した。そこから自分でも金融庁の情報や適正手数料の相場を勉強し直し、正規の業者を探し始めた。

試しにQuQuMoにオンラインで申し込んでみた。2025年2月、資金繰りが詰まった週の月曜朝のことだ。書類をアップロードし終えてスマホを置いたら、90分後には審査完了の通知が届いていた。「早すぎる」と思わず声に出た。銀行融資の審査で3週間待たされた過去がある身には、拍子抜けするほどのスピードだった。

手数料は8%で提示された。しかも担当者が手数料の根拠を丁寧に説明してくれた。過去に「これが手数料です」と一方的に数字だけ出されて契約させられた経験がある身には、この透明性が信頼感につながった。契約はクラウドサインによる電子契約で完結。印鑑も郵送も不要。地方にいながら全部スマホで終わった。

手数料30%→8%。100万円の売掛金なら、22万円の差だ。年に5回使えば110万円。3年間で330万円。私が「相場を知らなかった」だけで、どれだけ余計に払い続けていたか。今思い出しても背筋が冷たくなる。

「やばくない会社」を見つけるコツは、必ず複数社に見積もりを取ることだ。これは私が身銭を切って学んだ鉄則だ。

2025年2月、同じ売掛債権100万円(売掛先:上場企業、支払期日:60日後)で、QuQuMoとベストファクターに同時に見積もりを依頼した。

結果として、手数料重視ならQuQuMo、審査通過率の高さならベストファクターという棲み分けが見えた。どちらも手数料の説明があり、不透明さは感じなかった。「やばい」業者とは別世界だ。

ちなみに、以前に別の業者を含めた3社で見積もりを取った時は、手数料に最大15%の差があった。同じ売掛金で15万円の差。これを知らずに「とりあえず1社に申し込む」のは、財布から15万円を取り出して窓から捨てるのと同じ行為だ。

カンタン30秒で入力完了

ここで、私が実際に体験した「やばい業者」と「まともな業者」の違いを整理しよう。

| 項目 | 過去の悪質業者 | QuQuMo | ベストファクター | ビートレーディング |

|---|---|---|---|---|

| 手数料 | 30% | 1〜14.8% | 2%〜 | 2〜12% |

| 手数料の説明 | 一方的に金額のみ提示 | 根拠を丁寧に解説 | 内訳の説明あり | 登記費用・利益分まで細かく説明 |

| 契約方法 | 対面・紙契約 | クラウドサイン(完全オンライン) | オンライン対応 | オンライン+対面選択可 |

| 審査スピード | 当日中 | 最短90分 | 最短即日 | 最短30分 |

| 契約の急かし | 「今日中に決めて」 | 「他社との比較OK」 | 「ご検討ください」 | 「お見積りだけでもどうぞ」 |

この表を見てもらえれば一目瞭然だが、正規の優良業者は、手数料が低いだけでなく「透明性」と「対応の誠実さ」が根本的に違う。

急かさない、説明する、比較を歓迎する。やばい会社とは正反対だ。

ここまで読んでくれたあなたは、もう「やばい会社」と「やばくない会社」の見分け方がわかっているはずだ。

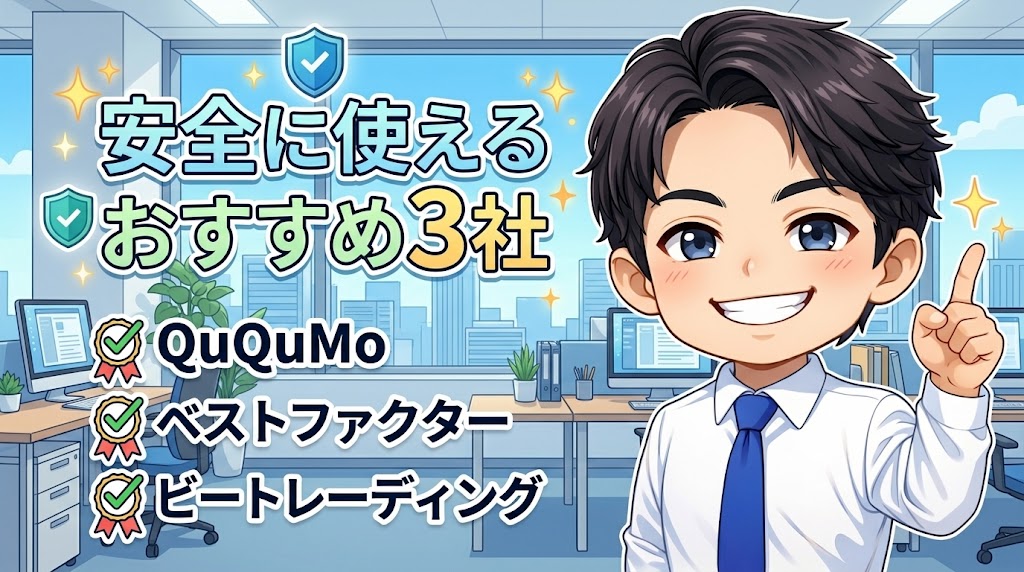

ここからは、私が実際に使って「やばくない」と確信した3社を紹介する。どの会社も無料で見積もりが取れるので、まずは相見積もりから始めてみてほしい。

QuQuMo(ククモ)の詳細

対象者:法人・個人事業主・フリーランス

手数料:1%〜

買取額:下限上限なし

入金時間:最短2時間

必要書類:請求書、通帳の2点のみ

契約方法:オンライン完結

営業時間:平日 9:00〜19:00

「やばくない」ファクタリング会社の筆頭がQuQuMoだ。

手数料は1%〜と業界最安水準。私の案件では8%で提示された。完全2社間ファクタリングなので、売掛先への通知は一切不要。取引先に知られずに資金調達できる。

必要書類は、請求書と通帳の2点のみ。他社でファクタリングを使ったとき、書類のやりとりだけで丸1日潰れた経験がある身には、この少なさは本当に助かった。契約はクラウドサインによる電子契約で完結し、印鑑も郵送も不要。地方在住の私でも全部スマホで終わった。

金額の下限上限もない。1万円の小口でも、1,000万円超の大口でも同じ窓口で対応してくれる。「スピード」「手数料の安さ」「手軽さ」の三拍子が揃った、私のイチオシだ。

以下のように、カンタンに無料見積りができます。

Webで24時間受付をしていて、申込みから契約までオンライン完結できます。

入金スピードは最短2時間で、買取の制限がないため大小とわず安心してファクタリングを利用できます。

手数料が1%〜と安く一番人気!

カンタン30秒で入力完了

ベストファクターの詳細

対象者:法人・個人事業主

手数料:2%〜

買取額:30万円〜上限なし

入金時間:最短1時間

契約方法:オンライン完結

必要書類:請求書、見積書、通帳、身分証

営業時間:平日 10:00〜19:00

審査に不安がある方には、ベストファクターをおすすめする。

審査通過率92.25%という数字は伊達じゃない。私が初めてベストファクターを使ったのは、銀行融資の審査が通らなかった月のこと。半信半疑で申し込んだが、翌日には入金が完了していた。

手数料は2%〜。しかも継続利用するたびに買取率が上がっていく仕組みがある。2回目の利用では実際に手数料が下がった。長く使うほどコストが下がるのは、他社にはない強みだ。

赤字決算・税金滞納・債務超過でも利用できる。私の知人の飲食店経営者が赤字決算で銀行に断られ続けていたが、ベストファクターで審査が通った。信用情報を問わず「売掛金があれば使える」という姿勢が一貫している。さらにファクタリングを使うと財務コンサルティングが無料でついてくる。手数料だけ取って終わりじゃない会社だと感じた。

※売掛金は30万円以上からお申込みできます。

ビートレーディングの詳細

対象者:法人・個人事業主・フリーランス

手数料:2%〜

買取額:下限上限なし

入金時間:最短2時間

必要書類:請求書、契約書、発注書等

口座の入出金明細(直近2ヶ月分)

契約方法:オンライン完結

営業時間:平日9:30〜18:00

「大手の安心感」を求めるなら、ビートレーディング一択だ。

累計取引社数91,000社、累計買取額1,824億円。この数字を見ただけで安心感がある。怪しい業者が多いファクタリング業界で、これだけの規模を持つ会社は数えるほどしかない。

実際に使ったとき、申し込みから審査結果の通知まで30分だった。その日の午前中に申し込んで、午後には入金が完了していた。「最短2時間」は本当だった。

手数料は2社間で4〜12%、3社間で2〜9%。どちらにも対応しているのは強みだ。しかも手数料の内訳(登記費用・会社の利益分など)を細かく説明してくれる。「なぜこの金額なのか」がわかるから、納得して契約できる。

注文書ファクタリングにも対応していて、受注段階(まだ請求書が発行されていない段階)でも資金化できる。日経新聞にも取り上げられた実績があり、業界での信頼性は抜群だ。

専任の女性オペレーターが付いてくれるので安心。

手続きの手間が少なく、すぐに資金調達できるのが大きな強みです。

業界大手で安心

3社とも良さそうだけど、結局どれが一番いいの?

「やばくない会社」を選べたとしても、使い方を間違えればやばい結果になる。

ここからは、ファクタリングを安全に使いこなすための4つの鉄則を伝える。全部、私が失敗して学んだことだ。

「とりあえず1社に申し込む」は絶対NGだ。理由は単純。同じ売掛金でも業者によって手数料が5〜15%変わるからだ。

私が実際に3社に同じ売掛金で見積もりを取った結果、手数料に最大15%の差があった。100万円の売掛金なら15万円の差だ。「どうせ大差ないだろ」と思っていたら、とんでもなかった。

最低でも2〜3社に見積もりを取ること。どの会社も無料で見積もりを出してくれる。入力も1分程度で終わる。これをやらない理由がない。

カンタン30秒で入力完了

相場を知らずに契約するのは、値札を見ずに買い物するのと同じだ。

この数字を頭に入れておくだけで、悪質業者の手数料30%が「明らかにおかしい」と一瞬で判断できる。知識は最大の防具だ。

ファクタリングを恒常的な資金調達手段にするのは、最もやばい使い方だ。

毎月ファクタリングに頼っていると、手数料コストが積み上がって利益を圧迫する。私自身がこの「ファクタリング依存サイクル」に陥って、合計で数百万円を余分に払い続けた。あの頃の私に言いたい。「ファクタリングは消火器だ。火を消すためのものであって、暖房の代わりにはならない」と。

正しい使い方は、銀行融資の審査を並行で進めつつ、つなぎ資金として一時的にファクタリングを使うこと。銀行融資が通れば金利は年1〜3%。ファクタリングの手数料10%と比べれば圧倒的に安い。

急いでいる時ほど、契約書を読まずにサインしたくなる。その気持ちはわかる。私もそうだった。

でも、確認すべきポイントは2つだけだ。5分で終わる。

この2つを確認するだけで、悪質業者の罠の大半を避けられる。5分の確認が、数百万円の損失を防ぐ。

ファクタリング会社は、やばいのかよくある質問と回答です。

売掛債権ファクタリングは民法上の「債権譲渡」に該当する合法的な金融サービスだ。ただし、給与ファクタリングは金融庁が「貸金業」と認定しており、貸金業登録なしの業者による給与ファクタリングは違法になる。法人・個人事業主向けの売掛債権ファクタリングと給与ファクタリングは根本的に別物だ。

2社間ファクタリングの場合、売掛先への通知は不要なのでバレない。3社間ファクタリングの場合は売掛先の承諾が必要なため、取引先に知られることになる。取引先に知られたくない場合は2社間ファクタリングを選ぼう。QuQuMoは完全2社間対応だ。

2社間ファクタリングで10〜20%、3社間ファクタリングで1〜9%が相場だ。ただし、売掛先の信用力、金額、支払期日によって変動する。手数料が相場を大幅に超える場合(30%以上など)は悪質業者の可能性が高いので注意してほしい。

使える。ただし、個人事業主に対応している会社を選ぶことが重要だ。QuQuMoは法人だけでなく個人事業主にも対応しており、オンラインで完結できる。ベストファクターも売掛金30万円から対応しているので、小規模な個人事業主にも門戸が開かれている。

ファクタリングの審査は、申込者の信用情報ではなく売掛先の支払い能力を重視する。そのため銀行融資で落ちた人でも利用できるケースが多い。赤字決算・税金滞納でも使える会社もある(ベストファクターの審査通過率は92.25%)。ただし、売掛先の信用力が極端に低い場合は断られることもある。

最後にもう一度、結論をまとめる。

ファクタリング会社が「やばい」と言われる理由は確かにある。手数料が銀行融資より高い。貸金業登録が不要で参入障壁が低い。悪質業者が紛れ込んでいる。給与ファクタリングの問題で業界全体のイメージが悪化した。これらは全部事実だ。

しかし、それは一部の悪質なファクタリング会社の話であり、ほとんどは正規の会社だ。正しい知識を持ち、正規業者を選べば、ファクタリングは資金繰りを劇的に改善する強力なツールになる。

私自身、手数料30%の悪質業者にカモられ続け、数百万円を余分に払い続けた過去がある。しかし正規業者に切り替えてからは、手数料8%で必要な時に安心して資金調達できるようになった。

あの暗黒時代から立て直せたのは、「適正手数料の相場を知り」「複数社に見積もりを取り」「契約書を確認する」というシンプルな行動を始めたからだ。

その正規なファクタリング会社の中でも、一番におすすめなのがQuQuMoだ。手数料が1%〜と業界最安であり、オンライン完結にて全国最短2時間で資金調達が可能。必要書類は請求書と通帳の2点のみなので、面倒な準備が不要で評判だ。

審査に不安がある方は、ベストファクターがおすすめだ。審査通過率92.25%と高水準であり、赤字決算や税金を滞納している方でも利用できる。

大手の安心感を求めるなら、ビートレーディングだ。累計取引社数91,000社、累計買取額1,824億円を突破しており、信頼と実績がある。

理想は2社から3社ほど相見積もりを取り、見比べることだ。無料見積もりであり、入力は1分ほどで完了できる。メリットしかない。

私と同じ失敗を繰り返さないためにも、相見積もりをして見比べてほしい。

カンタン30秒で入力完了

| 会社名 | QuQuMo(ククモ) | ベストファクター | ビートレーディング |

| 手数料 | 1%〜 | 2%〜 | 2%〜 |

| 入金時間 | 最短2時間 | 最短1時間 | 最短2時間 |

| 買取金額 | 下限上限なし | 30万円〜1,000万円 | 下限上限なし |

| イチオシ | 入金が早い | 赤字・税金滞納OK | 豊富な実績 |

| ポイント | 手数料が一番安い | 審査通過率92% | 大手で安心 |

| サイト | 公式HP | 公式HP | 公式HP |

▼ファクタリング業者一覧(66選)はこちら